Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи підприємства, одержаний прибуток необхідно співвідносити зі здійсненими витратами — поточними (собівартість продукції) і авансованими (активи або частини їх).

Співвідношення прибутку із зазначеними вище затратами являє собою рентабельність.

Рентабельність можна визначати як відношення певного прибутку до показника, рентабельність якого розраховується.

Рентабельність характеризує рівень прибутковості; він більшою мірою, аніж прибуток характеризує кінцеві результати діяльності підприємства. Рентабельність дозволяє зіставити ефективність роботи різних підприємств, прибутковість різних видів продукції тощо.

Рентабельність оцінюється, зазвичай, у відсотках, а у деяких випадках і у коефіцієнтах.

Існує значна кількість показників рентабельності.

У даному розділі розглядаються показники рентабельності, що пов'язані з виробництвом і реалізацією продукції. Показники рентабельності, що характеризують використання капіталу, будуть розглянуті у наступному розділі.

При розрахунках показників рентабельності, зв'язаних з виробництвом і реалізацією продукції, як прибуток повинен використовуватися прибуток від виробництва або реалізації продукції, оскільки лише він характеризує виробничу діяльність підприємства.

Використання ж чистого прибутку для цієї мети недоцільне, оскільки він характеризує результати всіх видів діяльності і тому рентабельність показників, зв'язаних з виробництвом продукції, будуть викривлені і відповідно не відображатимуть реальну виробничу діяльність підприємства.

До показників рентабельності продукції відносять:

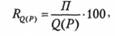

— рентабельність виготовленої (реалізованої) продукції

де RQ(Р) — рентабельність виготовленої продукції (продаж);

П — прибуток від виробництва (реалізації) продукції;

Q(Р) — обсяг виробництва (реалізації) продукції; — рентабельність окремих видів продукції

де Rq — рентабельність окремих видів продукції;

Ц — ціна за одиницю продукції;

С— собівартість одиниці продукції;

— рентабельність витрат

де Rв — рентабельність витрат;

П— прибуток від виробництва (реалізації) продукції;

В — витрати (собівартість) на виготовлену (реалізовану) продукцію.

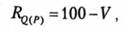

Між витратами на і грн продукції і рентабельністю продукції (продаж) існує такий взаємозв'язок:

де V— витрати на 1 грн продукції;

– коефіцієнт рентабельності виготовленої (реалізованої) продукції.

– коефіцієнт рентабельності виготовленої (реалізованої) продукції.

Звідси:

Таким чином:

якщо витрати на 1 грн продукції оцінюються у гривнях або

якщо витрати на 1 грн оцінюються в копійках.

При наявності значення рентабельності виготовленої або реалізованої продукції витрати на 1грн. продукції розраховуються за формулою:

Рентабельність продукції, рентабельність витрат, витрати на 1 грн продукції знаходяться в певному взаємозв'язку:

тобто рентабельність продукції дорівнює добутку рентабельності витрат на витрати на 1 грн продукції.

Аналіз показників рентабельності наведений в табл. 6.7.

З табл. 6.7 видно, що показники рентабельності у звітному періоді вищі у порівнянні з попереднім періодом. Так, рентабельність продаж зросла на 3,2%, рентабельність витрат — на 3,7%. Знизились відповідно витрати на 1грн. продукції.

За методом ланцюгових підстановок проведемо факторний аналіз змін рентабельності продажів.

Для цього у відповідній формулі проведені певні перетворення, щоб розширити склад факторів

де R — рентабельність продажів;

П — прибуток від реалізації продукції;

Р — чистий дохід (виручка) від реалізованої продукції (товарів, послуг, робіт);

Таблиця 6.7

Аналіз показників рентабельності

Показник | Код рядка ф.№2 | Попередній період | Звітний період | Відхилення (+, -) (гр.З-гр.2 |

А | 1 | 2 | 3 | 4 |

Початкові дані 1. Чистий дохід (виручка від реалізації продукції (товарів, послуг, робіт) гас. грн | 035 | 6621,3 | 89763 | +2355,0 |

2. Собівартість реалізації продукції (товарів, послуг робіт), тис. грн | 040 | 5165,8 | 6806,5 | +1640,7 |

3. Адміністративні витрати, тис. грн. | 070 | 737,8 | 943,4 | +205.6 |

4. Витрати на збут, тис. гри | 080 | 379,6 | 479,7 | +100,1 |

Розрахункові показники 5. Повна собівартість реалізованої продукції (товарів, послуг, робіт) (р.2+ +р.3+р.4), тис. грн | 040+070+ +080 | 6283,2 | 8229,6 | +1946,4 |

6. Прибуток від реалізації продукції(товарів, послуг, робіт) (р.1-р.5), тис. гри | 035-(040+ +070+080) | 338,1 | 746,7 | +408,6 |

7. Рентабельність продажів, % (р.6.:р.1)·100 | 5,1 | 83 | +3,2 | |

3. Рентабельність витрат, % (р.6.:р.5)·100 | 5,4 | 9,1 | +3,7 | |

9. Витрати на 1 грн продукції, коп. (р.5:р.1)·100, коп. | 94,9 | 91,7 | -3,2 |

В — витрати (повна собівартість) на реалізовану продукцію.

Рентабельність продажів у попередньому періоді:

Ланцюгові підстановки:

Загальна зміна рентабельності продажів:

в тому числі під впливом змін:

— чистого доходу (виручки) від реалізації продукції

— витрат на реалізовану продукцію

Балансова перевірка:

тобто результати розрахунків збігаються з загальним відхиленням рентабельності продажів.

Аналогічно проводиться аналіз рентабельності окремих видів продукції, тільки замість чистого доходу (виручки) від реалізації продукції використовується ціна за одиницю продукції, а замість повної собівартості реалізованої продукції — собівартість одиниці продукції.

Важливе значення має оцінка впливу рентабельності окремих видів продукції на загальну рентабельність всієї продукції, яка проводиться в такій послідовності.

Визначається питома вага кожного виду продукції у загальному обсязі виробництва (реалізації). Розраховуються індивідуальні показники рентабельності окремих видів продукції. Оцінюється вплив рентабельності окремих виробів на її загальний (середній) рівень для всієї виготовленої (реалізованої) продукції. Для цього значення індивідуальної рентабельності перемножується на питому вагу виробу у загальному обсязі виготовленої (реалізованої) продукції. При цьому загальна (середня) рентабельність продукції розраховується за формулою:

де R — рентабельність виготовленої продукції (продаж);

Rі — рентабельність і-го виду продукції;

dі — питома вага і-го виду продукції у загальному обсязі.

В табл. 6.8 наведений приклад оцінки впливу рентабельності окремих видів продукції на загальну (середню) рентабельність всієї продукції. В умові задачі подані лише перші два показники, решта розраховані.

Таблиця 6.8

Оцінка впливу рентабельності виготовлених виробів на рентабельність всієї продукції

В останній колонці табл. 6.8 відображено, якою мірою рентабельність кожного виду продукції впливає на загальну (середню) рентабельність реалізованої продукції.

Підсумок останньої колонки (гр.7) повинен дорівнювати загальній (середній) рентабельності всієї продукції (гр.5).

Таблиця 6.9

Факторний аналіз рентабельності окремих видів продукції

Дійсно:

(50,7:460,7)-100 = 11,00%.

Зазначена методика може бути використана для оцінки ефективності окремих видів продукції і для оптимізації структури асортименту продукції в процесі формування виробничої програми. Регулюючи асортимент продукції з урахуванням попиту на певні вироби, можна за допомогою зміни структури досягти кращих результатів, не збільшуючи навіть при цьому обсяг виробництва продукції.

З огляду на важливість факторного аналізу в економічних дослідженнях, в табл. 6.9 наведена методика оцінки впливу окремих факторів на зміну рентабельності окремих видів продукції.

Отже, як свідчать дані табл. 6.9, в результаті зростання цін на всі види продукції відповідно підвищилась рентабельність продукції. Однак підвищення собівартості продукції К і Л призвело до зниження рентабельності зазначених видів продукції протягом звітного періоду.

6.9. Оцінка резервів зростання прибутку і рентабельності від реалізації продукції

7. АНАЛІЗ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

7.1. Зміст, завдання, інформаційне забезпечення аналізу фінансового стану підприємства

7.2. Загальна оцінка балансу підприємства

7.3. Аналіз платоспроможності і ліквідності

7.4. Аналіз фінансової стійкості підприємства

7.5. Аналіз ділової активності підприємства

7.6. Аналіз прибутковості капіталу

7.7. Діагностика ймовірності банкрутства підприємства