2.2.1. Індикатори цільового моделювання факторних систем в аналізі

Дослідження складних економічних явищ і процесів внутрішнього і зовнішнього середовища життєдіяльності суб'єкта господарювання пов'язане з факторним економічним аналізом причинно-наслідкових зв'язків їх зміни і розвитку. Методика факторного аналізу пов'язана насамперед зі структурно-функціональним моделюванням взаємозв'язків і взаємозалежностей та визначенням математичного алгоритму функціонального зв'язку і їх приведенням до коректного механізму інформаційної взаємодії за рівнями ієрархії управління. Моделювання спрямоване на синтез результатів аналітичного пізнання елементів системи, в результаті чого формалізуються та ідентифікуються закони і закономірності, стабільні властивості елементів і зв'язків у процесі функціонування та розвитку досліджуваних явищ і процесів. Його слід розглядати як обов'язкову умову розвитку аналізу, оскільки узагальнення у моделі спільних характеристик явищ і процесів дає змогу якісно і кількісно їх інтерпретувати та на основі набутих знань ідентифікувати в реальних умовах. Водночас результати проведеного дають змогу вдосконалювати розробку моделі і наближувати її до реальної ситуації під час управління діяльністю суб'єкта господарювання.

Відповідно до цільового призначення, моделювання систем факторного економічного аналізу слід орієнтувати на індикатори можливого досягнення цілей. Сучасна теорія і практика передбачають виокремлення таких індикаторів:

• самозбереження об'єкта аналізу;

• невизначеність його зміни і розвитку;

• доцільність (корисність) трансформаційних процесів на об'єкті;

• оптимізація моделі-системи об'єкта аналізу;

• програмне забезпечення моделювання систем факторного економічного аналізу у мережі інформаційних технологій і систем.

Враховуючи рівень цільової орієнтації факторного економічного аналізу визначальними є його структурно-функціональне і економіко-математичне моделювання. Індикаторами структурно-функціонального моделювання є кількісна і якісна параметризація економічної системи досліджуваного об'єкта:

а) у зв'язках із зовнішнім середовищем;

б) співвідношенні, взаємозв'язках і взаємообумовленості елементів внутрішньої будови;

в) ієрархії системи управління.

Крім того, визначеність такої моделі може бути підставою для проектування організаційної системи аналізу в середовищі інформаційних технологій і систем.

Структурне моделювання факторних систем економічного аналізу дає змогу:

• визначити поелементні зв'язки цілісного об'єкта управління із зовнішнім середовищем;

• відобразити функціональні взаємозв'язки елементів внутрішньої будови досліджуваного об'єкта;

• виокремити елементи ієрархічної структури гармонізації глобальної мети зміни і розвитку та локальних цілей її досягнення.

Визначення системних зв'язків суб'єкта господарювання із зовнішнім середовищем дає змогу оцінити загрози і виклики, позитивні тенденції і сприятливі умови для розвитку бізнесу у правовому полі. Однак тут слід згрупувати впливи за рівнем монопольної залежності і конкурентного вибору.

Під час поділу моделей факторного аналізу за чинниками монопольного впливу орієнтуються на оцінку критичних рівнів прибутковості і доцільності структурної перебудови бізнесу. Така ситуація в Україні, наприклад, зумовлюється енергозалежністю та динамікою світових цін на нафту і природний газ. За параметрами конкурентного середовища структурне моделювання передбачає рейтингові оцінки за достатніми параметрами якості ділового партнерства (економічні вигоди, довгострокове співробітництво, діловий імідж тощо).

Водночас можуть бути випадкові дестабілізуючі фактори зовнішнього середовища, які слід лише прогнозувати, розробляючи заходи антикризового управління чи формуючи резерви стабілізації.

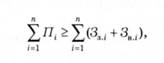

Отже, результатом структурного моделювання, відповідно до закону самозбереження (усталеності) підприємства, є можливість визначення паритету діяльності об'єкта, за яким:

де П — потенціал об'єкта за ресурсами і-ї галузі (трудовими, фінансовими тощо);

39І — величина загроз дестабілізації зовнішнього середовища;

Зв / — величина загроз дестабілізації внутрішнього середовища.

На цій основі здійснюється моделювання стратегічної поведінки суб'єкта господарювання в умовах нестійкого і невизначеного ринкового середовища.

Визначення типів і видів функціонального взаємозв'язку елементів внутрішньої будови досліджуваного об'єкта передбачає моделювання детермінованих і стохастичних зв'язків.

Детерміноване моделювання здійснюється на основі формальної логіки, коли однозначність форми функціонального зв'язку не викликає сумнівів і вихідні дані для аналізу впливів факторів подаються у вигляді конкретних значень, а результати причинно-наслідкового зв'язку мають чітко визначену величину. Вихід на параметри детермінованого зв'язку у проектуванні важелів організаційно-економічного механізму є найбільш бажаним, оскільки мінімізується ризик непередбачуваних змін. Проте забезпечити абсолютне проектування моделей економічних систем у таких зв'язках неможливо. Через нестійкість і невизначеність ринкового середовища переважний обсяг функціональних зв'язків факторних систем є стохастичним, коли вихідні дані для аналізу надаються вибіркою, а результати виміру причинно-наслідкового зв'язку отримуються неоднозначні, з певною ймовірністю. Моделювання стохастичного факторного аналізу вимагає вибору достатньо коригованих факторів добору виду регресії, яка б найкраще відображала зв'язки досліджуваного параметра з набором факторів, та визначення методу вимірювання зв'язку. Як і при детермінованому моделюванні, важливою є логіка встановлення причинно-наслідкового зв'язку.

Недостатність виміру факторного зв'язку призводить часто до суб'єктивних переоцінок цінностей, компромісних домовленостей, а іноді й авторитаризму у виборі пріоритетного впливу тих чи інших важелів. Недостатня доказовість дієвості обраного механізму приведення в дію економічних систем є підставою до збільшення частки авторитарного "ручного" управління економічними процесами з непередбачуваними наслідками. Так, невизначеність формули розрахунку ціни на енергоносії транспортних тарифів, нормативів оподаткування і соціального захисту та інших параметрів регулювання поведінки суб'єктів господарювання в Україні зумовлює посилення директивного управління, комерціалізації політичної та виконавчої влади, що сповільнює темпи ринкового реформування і рівень економічного розвитку в цілому.

Вихід на рівні системної детермінізації в управлінні економічними об'єктами можливий шляхом чіткої параметризації її ієрархічної структури з відповідним горизонтальним однопорядковим розгалуженням центрів креативності та відповідальності.

Орієнтація моделювання факторних систем аналізу на ієрархічну будову систем управління і менеджменту визначається рівнями повноважень і компетентності впливу на параметральну регламентацію і тактичну поведінку систем господарювання. Саме ієрархія управління закріплює повноваження у використанні тих чи інших важелів впливу, функціональна регламентація яких визначається у процесі моделювання взаємозв'язку елементів економічної системи.

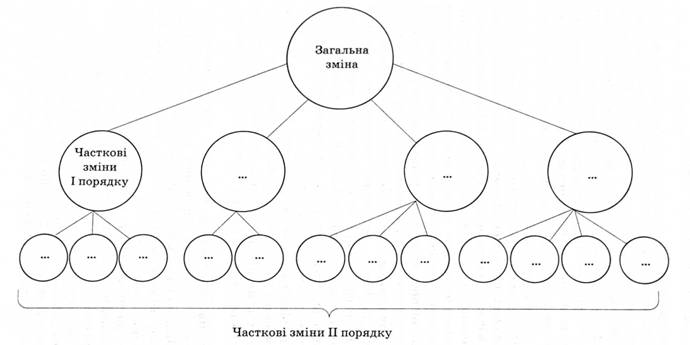

Масштаби функціональної регламентації у приведенні в дію чинників зміни і розвитку можуть визначатися при використанні аналітичного графу, який передбачає моделювання факторних систем за принципом "дерева цілей" (рис. 2.1).

Рис. 2.1. Моделювання факторних систем аналізу за причинно-наслідковою ієрархією та розгалуженням центрів креативності і відповідальності

Структурне моделювання пов'язане також з використанням моделей операційної, інформаційної процесуальної та інших видів побудови організаційної системи факторного аналізу. На цій основі досягається єдність організаційно-методичного забезпечення виконання аналітичних робіт. Розмежованість операційно-процесуальної будови або інформаційна обмеженість у необхідній параметризації економічних систем не є підставою для лімітування елементів структурної моделі.

Аналітичне забезпечення прийняття управлінських рішень в умовах невизначеності та ризику, багатокритеріальної оптимізації та рейтингових оцінок, комплексного врахування наслідків управлінських дій неможливе без математичного моделювання реальних економічних процесів і проведення експериментів за цими моделями. Економіко-математичні моделі є концентрованим вираженням наявних причинно-наслідкових зв'язків функціонування економічної системи у математичній формі (формули, рівняння, нерівності та ін.).

Економіко-математичне моделювання, забезпечуючи кількісну параметризацію результатів аналітичної діагностики і оцінок, сприяє підвищенню якості аналітичного забезпечення ефективності управлінської роботи в цілому. Слід зауважити, що у більшості випадків таку параметризацію слід розглядати як індикативну, яка є орієнтиром кількісного виміру очікуваних негативних або позитивних результатів факторного впливу. На основі якісного аналізу визначається рейтинг доцільного маневрування у поведінці суб'єкта господарювання для збереження сталого економічного зростання.

Моделювання факторних систем в умовах невизначеності інформаційного середовища та непередбачуваності зовнішнього впливу або невмотивованої поведінки внутрішніх структурних елементів керованого об'єкта тяжіє до використання методів математичної статистики та теорії ймовірностей. Ефект моделювання причинно-наслідкових зв'язків за таких умов переважно зумовлюється можливостями напрацювання системи запобіжних чи контрзаходів для нівелювання негативних наслідків або мобілізації ресурсів для отримання максимальної вигоди.

Для досягнення максимальної коректності моделі використовують імітаційне та структурно-функціональне моделювання, методи теорії гри, теорії масового обслуговування, теорії катастроф та ін.

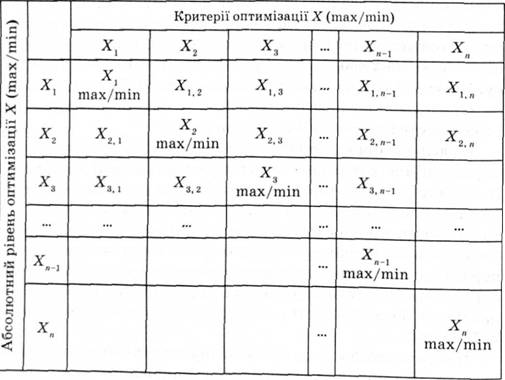

Потреба оптимізації моделі систем досліджуваного об'єкта "/правління є визначальним чинником прийняття будь-яких управлінських рішень. Параметризація поведінки економічної системи відповідно до заданого критерію оптимізації і ресурсних обмежень не лише визначає її потенційні можливості, а й дає змогу виміряти втрату нею цінностей при зміні параметрів об'єкта відносно оптимальних значень. Найбільш корисною для цього є багатокритеріальна оптимізація, яка дає змогу не лише формувати набір оптимальних планів економічної системи, а й при їх порівнянні за критерієм досягнення глобальної мети провести рейтинг пріоритетних напрямів оптимізації у конкретних умовах, оптимізувавши при цьому інноваційний план. Якщо відобразити результати багатокритеріальної оптимізації у матричному вигляді (табл. 2.1), то визначена база параметральних значень економічної системи буде вагомим аргументом при складанні бізнес-планів.

Таблиця 2.1. Матриця результатів багатокритеріальної оптимізації

Якщо, наприклад, значення X. виражає мінімальну величину витрат за певних умов господарювання, а Х2 — максимальний прибуток, то Х] буде вказувати на необхідну суму витрат для досягнення максимального прибутку. За співвідношенням прибутку до витрат за будь-яким критерієм оптимізації (Х1... Хл) можна визначити рейтинг доцільних змін за рівнем рентабельності витрат.

Вибір методів оптимізації (математичного програмування та ін.) визначатиметься конкретною метою оптимізації і наявними інформаційними ресурсами. Зауважимо, що для оптимізації слід досягти абсолютної коректності зв'язків, проте у реальних умовах, особливо слабо структурованих систем, цього досягти неможливо. Підвищення рівня структуризації моделей факторного економічного аналізу часто призводить до ситуації, коли для оптимальних розв'язків немає необхідних методів. Тому їх доцільно ширше використовувати на етапі кількісної діагностики добре структурованих елементів складних економічних систем. Заради застосування методів оптимізації не слід спрощувати реальну структурно-функціональну модель досліджуваного об'єкта. Ці методи забезпечують вибір найкращого варіанта не в абсолютному розумінні, а стосовно чітко зафіксованих умовами задачі множини допустимих варіантів і критерію порівняння. Найчастіше не всі реальні фактори можна вкласти в рамки строго математичної задачі, і виникає потреба якісного доопрацювання отриманого розв'язку. Слід зауважити, що концепція оптимальності є значно ширшою за поняття математичного оптимуму, а тому оцінка коректності економіко-математичної моделі є відносною.

Можливості моделювання систем факторного економічного аналізу слід розглядати у взаємозв'язку з розробкою програмного забезпечення реалізації сучасних інформаційних технологій. Розвиток моделювання ставить нові вимоги до створення програмних продуктів за атрибутами функціональності, надійності, зручності супроводжуваності, економічності та ін.

Найбільш ефективною є розробка (використання) програм розв'язку модулів аналітичної задачі. Досвід показує, що набір програм з 20—25 аналітичних модулів дає змогу забезпечити розв'язок будь-якої .аналітичної задачі. За визнаною методикою розв'язку аналітичних задач можна формувати пакет прикладних програм факторного економічного налізу. Слід враховувати, що у цьому пакеті можуть бути програми розв'язку стандартизованих аналітичних задач (відповідно до стандартів аналізу чи аудиту). Для розв'язку ситуативних (нестандартних) задач, що зумовлюються запитами користувачів у певний час і за певних умов, формуються спеціальні програми обробки інформації з використання локальних програм розв'язку аналітичних модулів.

Водночас ефективність створених програмних продуктів та їх якісні параметри можуть суттєво впливати на застосування нових інформаційних технологій факторного економічного аналізу. Цьому найбільше сприятимуть і маневреність програм, їх економічність і простота обслуговування та ін. У такий спосіб досягається методологічна складова інформаційних технологій факторного економічного аналізу.

2.3. Логічні методи економічного аналізу

2.4. Методи комплексної економічної оцінки

2.5. Графічні методи економічного аналізу

2.6. Застосування економіко-математичних методів і моделей у розв'язку аналітичних задач

2.7. Методи фінансових обчислень

Операції нарощування та дисконтування

Відсоткові ставки і методи їх розрахунку

2.8. Методи експертної оцінки

Розділ 3. МЕТОДИКА І ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО АНАЛІЗУ