3.1. Методика економічного аналізу та її структурні елементи

Системний підхід у побудові методики економічного аналізу

Основний напрям сучасної науки — комплексне дослідження суб'єкта господарювання як системи. Тому системний підхід у дослідженні економічних явищ і процесів систем господарювання є стрижнем методології економічного аналізу. Системний підхід використовує такі елементи діалектичної логіки:

• об'єктивність і повноту розгляду проблем і явищ;

• аналіз соціально-економічних процесів у динаміці їх розвитку;

• вивчення явищ у їх взаємозв'язку і взаємозалежності;

• історичний підхід до вивчення явищ.

Системним економічним аналізом вважається сукупність наукових методів і практичних прийомів вирішення складних економічних проблем. Він ґрунтується на використанні категорії системи як єдності взаємопов'язаних елементів, які взаємодіють для досягнення загальної мети.

Економічна система має такі властивості:

• ієрархічність;

• багатокритеріальність;

• автономність;

• динамічність (інерційність);

• невизначеність;

• самоорганізованість;

• адаптація.

Ієрархічність системи економічного аналізу не означає і не виражає ієрархію підпорядкування, а передбачає, що оптимізація на верхніх рівнях менеджменту регулююче впливає на локальні рівні, а оптимізація локальних рівнів визначає зону вибору параметрів дії системи на верхніх рівнях.

Ієрархічність методики аналізу означає такий алгоритм аналітичного забезпечення управління, за якого формується вихідна інформація для прийняття рішень на різних ієрархічних рівнях економічної системи в межах компетенції та функціональних можливостей керівників. У никається дублювання функцій управління та досягається інтегрованість дій у досягненні поставленої глобальної мети.

Багатокритеріальність передбачає наявність багатьох шляхів досягнення мети діяльності, і для визначення найкращого варіанта її реалізації треба виконати оптимізаційні розрахунки, для чого визначальними є виробничі та фінансово-економічні критерії. Багатокритеріальність методики аналізу передбачає формування сукупності можливих шляхів досягнення успіху, порівняльну оцінку альтернативних варіантів та їх рейтингову характеристику.

Автономність характеризується відносною самостійністю у виборі форм, методів та організації виробничо-господарської діяльності в умовах ринку. Автономність методики економічного аналізу передбачає пошук індивідуальної моделі аналітичних досліджень, що враховує специфіку інформаційної системи об'єкта дослідження, його генетики, стратегії та тактики розвитку.

Динамічність (інерційність) функціонування економічної системи полягає в тому, що у процесі обґрунтування аналітичних результатів треба врахувати їхні кінцеві наслідки для всього внутрішнього та зовнішнього середовища діяльності підприємства, розглядати (імітувати) результативність аналітичних висновків протягом тривалого періоду. Враховуючи інерційність динаміки суб'єктів господарювання, варто створювати аналітичне забезпечення з високим рівнем маневреності управлінських рішень у досягненні тактичних і стратегічних цілей.

Невизначеність виявляється у неоднозначності вихідних даних діяльності суб'єктів господарювання. Значна частина вхідної інформації про перспективи розвитку (стійке забезпечення ресурсами, параметри виробництва і реалізації) залишається невизначеною. Це, з одного боку, робить неможливим однозначний розрахунок майбутнього стану на ринку, а з іншого — ускладнює прийняття рішень про зміну і розвиток.

Самоорганізованість і адаптація — це можливість пристосування виробничої системи до зміни ринкового середовища під впливом внутрішніх і зовнішніх факторів. Адаптованість означає, якщо не здійснюється управління економічною системою за цільовим спрямуванням, то вона використовує можливості уникнення регулюючого впливу та розвитку за внутрішньо вигідним сценарієм.

Методологія системного економічного аналізу передбачає таку послідовність реалізації окремих етапів аналітичного процесу, що визначені як принципи системних досліджень.

На першому етапі визначають мету, завдання та умови функціонування економічної системи. Його діяльність розглядають у виробничому та фінансовому аспектах. У виробничому аспекті виокремлюють три елементи: витрати, виробництво та результати виробництва; у фінансовому аспекті — авансування капіталу, оборот виробничого і комерційного капіталу, віддачу (дивіденди) авансованого капіталу..

На другому етапі виокремлюють технічні, економічні, соціальні, екологічні та інші параметри діяльності, тобто системи показників (синтетичних, аналітичних, абсолютних і відносних, кількісних та якісних), які визначаються методикою аналізу.

На третьому етапі складають загальну модель аналітичних досліджень, визначають її головні компоненти, функції, взаємозв'язки, виокремлюють окремі підсистеми, які характеризують підпорядкованість її елементів. В умовах переходу до ринкових відносин загальна аналітична модель зазнає суттєвих змін, розширюється зона аналітичних досліджень, виявляються і оцінюються нові фактори та умови економічного зростання. Можна виокремити три аналітичних комплекси:

1) аналіз потенційних можливостей і варіантів прогресивного розвитку;

2) аналіз економічних результатів (очікуваних чи досягнутих) господарювання;

3) аналіз ефективності заходів, спрямованих на досягнення економічного зростання.

Розмежування досліджень внутрішнього та зовнішнього економічних середовищ діяльності передбачає реорганізацію інформаційних потоків, внесення суттєвих змін у систему обліку і звітності, їх уніфікацію та стандартизацію.

На четвертому етапі проводять факторний аналіз при-чинно-наслідкових зв'язків, класифікацію факторів, розподіл пайової участі та ін.

На п'ятому етапі проводять синтез результатів аналітичного дослідження, формують аналітичне забезпечення прийняття управлінських рішень.

Системний підхід до господарських проблем і прийняття відповідних управлінських рішень має умовою розгляд господарської діяльності як багаторівневої структурної моделі. У цьому випадку предметом аналізу стають усі види продукції, стадії виробничого процесу, фактори виробництва, види господарської діяльності, усі підрозділи підприємства та процеси управління.

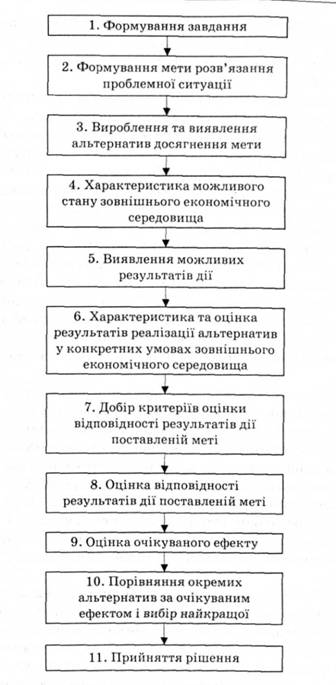

Аналітична схема процесу прийняття управлінських рішень зображена на рис. 3.1.

Результатом аналітичних досліджень є формування банку рекомендацій наукового, інженерно-технічного та організаційно-економічного характеру щодо зміни та вдосконалення різних напрямів роботи суб'єкта господарювання. Систематизація виявлених проблем і "вузьких місць" дасть змогу з'ясувати, наскільки їх розв'язання, згідно з пропозиціями аналітиків, здатне зміцнити економіку підприємства. Усі пропозиції доцільно згрупувати.

У першу групу включають усі пропозиції, які стосуються вдосконалення окремих структурних елементів досліджуваної системи на основі часткових розв'язків без залучення великих інвестицій. У другу групу об'єднують пропозиції, пов'язані з поетапними цілеспрямованими структурними змінами роботи за рахунок проведення організаційно-технічних заходів при накопиченні достатньо надійних, високоефективних рішень і власних (частково залучених) коштів для її реалізації. Третю групу утворюють пропозиції, спрямовані на докорінну зміну системи або її структурних елементів на основі принципово нових рішень при вкладеннях значних коштів на конверсію виробництва.

Методику економічного аналізу розробляють відповідно до таких основних вимог:

• необхідність здійснення аналізу на основі ранжованих показників залежно від об'єкта аналітичних досліджень. Це дасть змогу забезпечити необхідну глибину аналітичного пошуку за всіма аналітичними періодами, створити раціональну інформаційну базу з урахуванням можливості автоматизації аналітичних робіт;

• проведення економічного аналізу шляхом моделювання процесів, які становлять економічне середовище, і управління

Рис. 3.1. Аналітична схема процесу прийняття рішень

ним через налагодження алгоритмів зв'язку між різними показниками з урахуванням реальних зв'язків. Це допоможе проектувати відповідні аналітичні модулі в умовах використання ЕОМ;

• моделювання господарської діяльності за допомогою показників, які забезпечують потреби менеджменту.

Загальна модель комплексного економічного аналізу

Структурні елементи методики комплексного економічного аналізу діяльності суб'єкта господарювання

3.2. Організаційні системи економічного аналізу

Аналітичний процес та його особливості в умовах застосування сучасних інформаційних технологій і систем

Підсистеми забезпечення технології аналітичного процесу у комп'ютерній мережі

3.3. Інформаційна база аналітичних досліджень

Інформаційні ресурси аналізу

Розділ 4. ЕКОНОМІЧНИЙ АНАЛІЗ У СИСТЕМІ ПЛАНУВАННЯ І ПРОГНОЗУВАННЯ

4.1. Аналітичне забезпечення стратегічного управління