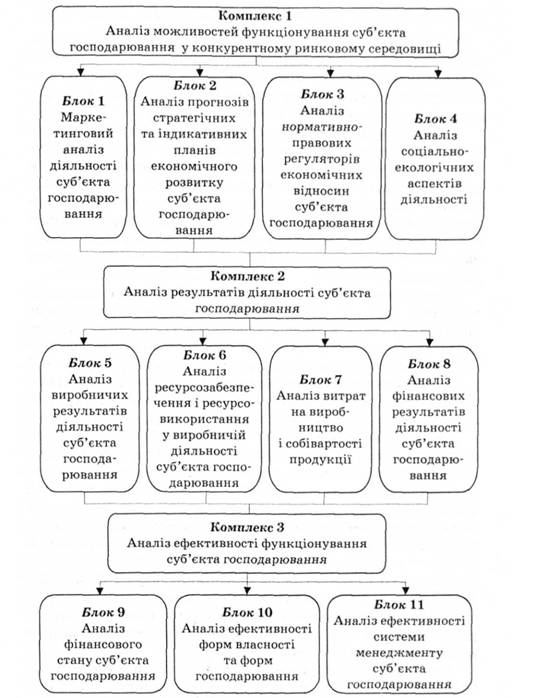

Визначальним етапом розроблення методики економічного аналізу є процес його моделювання. Він полягає у визначенні задач, їх сукупностей та алгоритму розв'язання для реалізації системного підходу при виконанні функцій аналітичного забезпечення управління. Моделювання дає змогу визначити оптимальну структуру інформаційних потоків для розв'язання всієї сукупності задач, передбачених методикою аналізу; забезпечити максимальну оперативність та економічність аналітичного процесу; виявити взаємозв'язки у розв'язанні задач за видами економічного аналізу; досягти максимальної адаптації методики аналізу до запитів користувачів. Концептуальну модель комплексного економічного аналізу розроблено на рис. 3.2.

Дослідження можливостей функціонування суб'єкта господарювання (комплекс 1) пов'язані з характеристиками можливостей участі на ринку та з оцінками втрачених вигід зовнішнього економічного середовища. Тут виокремлюють систему задач маркетингового аналізу, яка охоплює діагностику попиту, можливостей ділового партнерства, кон'юнктури ринкового середовища, ступені конкурентності та ін. Для досягнення інтегрованості стратегічного менеджменту і тактики господарювання здійснюють аналіз взаємозв'язку етапів і алгоритмів досягнення локальних цілей та глобальної мети управління.

Динамічність ринкового середовища та вдосконалення механізмів державного регулювання економічних процесів передбачають аналіз адаптивності системи виробничо-фінансового менеджменту до змін у його нормативно-правовому забезпеченні чинних законів України, постанов Кабінету Міністрів України, положень та інструкцій відомчого та територіального управління тощо.

Рис. 3.2. Загальна модель комплексного аналізу діяльності суб'єкта господарювання

Аналіз соціально-екологічних аспектів діяльності зумовлює дослідження переваг та обмежень діяльності, які визначаються змінами соціальної інфраструктури, соціальної захищеності та напруженості, а також необхідністю реалізації природоохоронних і рекреаційних заходів.

Аналіз результатів діяльності суб'єкта господарювання (комплекс 2) проводять у системі досліджень "доходи — витрати — фінансовий результат", що визнаються пріоритетними в умовах конкурентного ринкового середовища. За результатами такого аналізу роблять висновок про повноту та якість використання можливостей зовнішнього середовища, цивілізований (легальний) характер підприємництва, досягнення збалансованості та повноти утворення кінцевого фінансового результату.

Дослідження у такому взаємозв'язку будують на загальній концепції маржинального аналізу. Важливо дотримуватись договірних умов та забезпечувати їх паритетну основу. Ступінь обґрунтованості програми виробничої діяльності є визначальним у створенні системи ресурсозабезпечення у середовищі ринку робочої сили, нових технологій, сировини і матеріалів тощо. Проте будь-які зміни у виробничій інфраструктурі оцінюються за приростом прибутковості.

Аналіз ефективності функціонування суб'єкта господарювання (комплекс 3) пов'язаний з необхідністю забезпечення господарської діяльності фінансовими ресурсами, вибором ефективних форм господарювання та систем менеджменту. З одного боку, такі оцінки дають змогу визначити продуктивність виробничо-фінансового менеджменту у подоланні кризових явищ та забезпеченні стійкого економічного зростання. З іншого — це обґрунтування нових форм господарювання, зміни структури власності та організаційних форм і методів менеджменту. За визначеними параметрами ефективності виробничо-фінансової діяльності може проводитись аналіз цільового реінвестування прибутку, проведення структурних змін в управлінні капіталом тощо.

3.2. Організаційні системи економічного аналізу

Аналітичний процес та його особливості в умовах застосування сучасних інформаційних технологій і систем

Підсистеми забезпечення технології аналітичного процесу у комп'ютерній мережі

3.3. Інформаційна база аналітичних досліджень

Інформаційні ресурси аналізу

Розділ 4. ЕКОНОМІЧНИЙ АНАЛІЗ У СИСТЕМІ ПЛАНУВАННЯ І ПРОГНОЗУВАННЯ

4.1. Аналітичне забезпечення стратегічного управління

4.2. Аналітичне забезпечення планування реалізації стратегії діяльності

4.3. Аналіз у системі ризик-менеджменту