Ризик-менеджмент (управління ризиками) — це система цілеспрямованих дій для забезпечення успішного функціонування суб'єктів господарювання з урахуванням факторів ризику на основі аналізу і оцінки їх дієвості та вибору і використання методів нейтралізації їх дії.

Аналіз у процедурах ризик-менеджменту дає змогу:

• підвищити ефективність стратегічного управління;

• уникнути несподіванок втрати вартості;

• оптимально використовувати ресурси і підвищувати ефективність роботи в цілому;

• переконатися у тому, що неминучі ризики належно застраховані;

• орієнтувати топ-менеджмент на використання факторів ризик-можливостей для підвищення вартості суб'єктів господарювання;

• дати вичерпну інформацію вищому керівництву про очікувані ризики та необхідні ресурси для їх нейтралізації.

Аналіз ризику — це етап ризик-менеджменту, на якому отримують достатню інформацію про наявність ризиків, їх характеристики (кількісні і якісні), ймовірність і розмір можливих наслідків. При цьому формується набір сценаріїв розвитку несприятливих ситуацій та обґрунтовуються конкретні шляхи впливу на ризики суб'єктів господарювання з мстою нейтралізації їх наслідків.

В умовах невизначеності ринкового середовища підприємництво та ділова активність пов'язані з ризиком. Прийняття рішень за умов невизначеності характеризується тим, що неможливо однозначно передбачити наслідки цих рішень. Варіанти будь-якої економічної діяльності є варіантами з різним рівнем очікуваного прибутку і характеризуються різною ймовірністю, що цей прибуток буде отриманий. Така непевність призводить до того, що прибуток стає випадковою величиною, яку можна максимізувати лише за ризиковими гіпотезами. Ризик розглядають як економічну категорію і як критерій оцінки доцільності прийняття управлінських рішень. Економічний ризик — це категорія, що пов'язана з подоланням невизначеності та конфліктності у ситуації неминучого вибору, відображає міру (ступінь) досягнення очікуваного результату, невдачі та відхилення від цілей з урахуванням впливу контрольованих та неконтрольованих чинників за наявності прямих та зворотних зв'язків1. Ризик як економічна категорія характеризується такими елементами: об'єкт, суб'єкт і джерело ризику. Об'єкт ризику — економічна система, умови і результати функціонування якої точно не відомі. Суб'єктом є особа з повноваженнями прийняття рішень щодо об'єкта ризику. Джерелом ризику є явища і процеси, які зумовлюють невизначеність і конфліктність ситуації.

Як критерій доцільності прийняття управлінських рішень виділяють підприємницький ризик, який характеризує ймовірність загрози і втрати суб'єктом господарювання частини своїх ресурсів, недоотримання прибутку чи виникнення додаткових витрат при виникненні подій, які впливають на зміну параметрів функціонування економічної системи. Підприємницький ризик виникає в результаті будь-яких видів діяльності і поділяється на такі види:

• виробничий ризик пов'язаний з порушеннями виробничої дисципліни та невиконанням договірних зобов'язань;

• фінансово-кредитний ризик виникає під впливом факторів невизначеності виконання зобов'язань перед інвесторами та кредиторами, зміни обсягу та структури грошового потоку;

• інвестиційний ризик виникає при знеціненні фінансово-інвестиційного портфеля власних і залучених цінних паперів під впливом політичних, економічних і соціальних подій;

• ринковий ризик пов'язаний з можливими коливаннями ситуації на ринку, що призводить до зміни процентних ставок і курсових різниць;

• портфельний ризик полягає у ймовірності втрат за різними видами цінних паперів та за всіма категоріями кредитів.

Крім названої класифікації, ризики можуть поділятися:

• за масштабами (глобальний, локальний);

• мірою ризиконасиченості рішень (мінімальний, середній, максимальний, оптимальний);

• типами (оптимістичний, песимістичний, авантюрний) та ін.

Управління підприємством передбачає управління ризиками за обраним кожним суб'єктом способом. Управління ризиком передбачає:

• використання всіх можливих засобів для того, щоб уникнути чи знизити ступінь ризику;

• контроль ризикової ситуації, оптимізацію чи мінімізацію можливих втрат;

• збереження чи збільшення ступеня ризику, якщо це має сенс.

Управління ризиками ґрунтуються на основних принципах:

а) величина ризику в абсолютному вираженні не повинна перевищувати величину власного капіталу;

б) ризик більшим заради меншого є невиправданим;

в) неупередженість в оцінках можливих наслідків ризикових рішень.

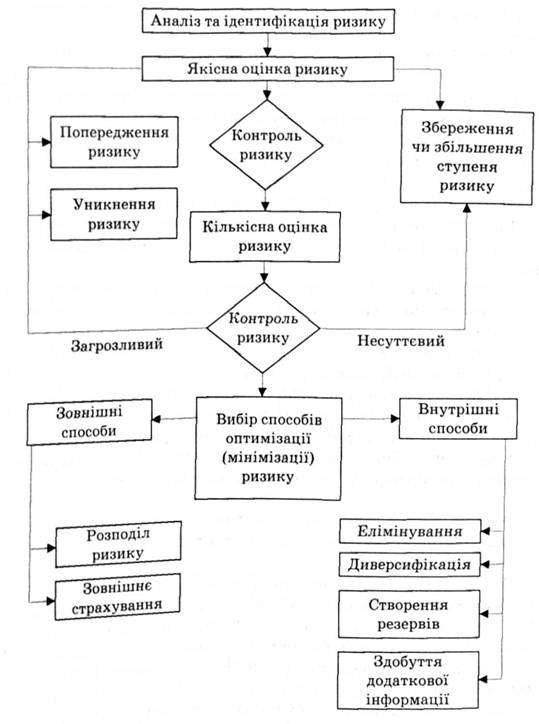

Загальну модель управління ризиками зображено на рис. 4.3.

Вихідним етапом визначення та управління ризиком є його аналіз. Аналіз ризику доцільно проводити у такій послідовності:

1) кількісна та якісна оцінка ризику;

2) визначення факторів, які зумовлюють ризик та оцінку їх впливу;

3) визначення допустимого значення ризику;

4) вибір методів аналізу ризику;

5) обґрунтування заходів щодо мінімізації ступеня ризику. Кількісна оцінка передбачає визначення розмірів і ступеня ризику від прийняття рішень. Чим більший діапазон між максимальними та мінімальними розмірами доходу (збитку) за однакової ймовірності їх одержання, тим вищий ступінь ризику.

Якісна оцінка передбачає визначення потенційної сфери ризику: факторів, які його зумовлюють, та ідентифікацію усіх можливих ризиків.

Усі фактори, що впливають на ступінь ризику, поділяють на дві групи: об'єктивні та суб'єктивні. До об'єктивних належать ті, що не залежать безпосередньо від суб'єктів прийняття рішень (конкуренція, інфляція, політична й економічна кризи, державне регулювання економіки, наявність ВЕЗ). До суб'єктивних факторів належать ті, що безпосередньо залежать від суб'єкта управління (виробничий потенціал, технічний рівень та організація виробництва, стан партнерських відносин, ділова репутація фірми тощо).

Під зоною допустимого ризику розуміють зону, в межах якої цей вид підприємницької діяльності зберігає свою економічну доцільність, тобто випадкові збитки менші за очікува

рис 4 3. Блок-схема управління ризиком

ний прибуток. Загрозливішою є зона критичного та катастрофічного ризику. Критичною є зона, при якій обсяг можливого збитку наближається до певних очікуваних результатів господарської діяльності (доходу чи прибутку). Катастрофічною є зона, коли випадкові збитки можуть дорівнювати вартості об'єкта.

Кількісний аналіз ризиків може здійснюватися з використанням таких методів:

• статистичні методи;

• методи аналогів;

• аналітичні методи оцінки доречності витрат;

• методи експертних помилок.

При використанні статистичних методів за статистичними даними про поведінку об'єкта дослідження в цілому та його структурних елементів визначають ризик кожного елемента й всього об'єкта на основі величини середньоквадратичного відхилення від сподіваних величин. Акцентуючи увагу на елементах з найбільшою невизначеністю, забезпечують подальшу деталізацію для такої трансформації, за якою невизначеність зменшується. Якщо подальшими діями невизначеність зменшити не вдається, то треба підрахувати обсяг і ступінь ризику для його можливої компенсації. Статистичні методи дають змогу також оцінити ризик за різними варіантами (сценаріями) досягнення бажаного результату. Обирається варіант з найменшою ймовірністю очікування негативного результату. Найпростіше таку ймовірність визначити за коефіцієнтом частоти негативних результатів, який розраховують відношенням кількості негативних результатів до всіх результатів (негативних і позитивних) цієї статистичної вибірки. Величина статистичної вибірки повинна бути достатньою для формування оптимістичного прогнозу величини та ступеня ризику.

Методи аналогів застосовують для оцінки ризику, де використовують дані про аналогічні ситуації з метою перенесення їх результативності на досліджуваний за критеріями ризиковості об'єкт. Проте таке перенесення не є суто технічним. Спочатку оцінюють коректність такого перенесення, роблять поправки на зміну якісного стану об'єкта, особливість його генетичної природи та специфіки еволюції. Використовуючи методи аналогів, утворюють інформаційні масиви щодо факторів ризику. Пізніше ці масиви обробляють спеціальним математичним апаратом для оцінки залежностей, які враховують у схожих ситуаціях.

Аналітичні методи оцінки доречності витрат ґрунтуються на математичному моделюванні втрат при вкладеннях ресурсів за факторними системами зв'язку, які визначають період окупності додаткових витрат, їх рентабельності чистого приведеного доходу, внутрішньої норми дохідності, чутливості моделі, балансової моделі стійкого фінансового стану, моделі платоспроможності тощо.

Методи експертних помилок ґрунтуються на використанні в оцінках величини та ступеня ризику суджень спеціалістів-експертів, які мають фаховий рівень підготовки та практичний досвід роботи. Ці судження піддають певній математичній обробці за структурою видів ризику та очікуваних наслідків. Методи експертних оцінок використовують за відсутності статистичних даних і можливостей їх кількісного аналізу або за відсутності аналогів стосовно очікуваного сценарію розвитку подій.

Кількісні оцінки економічного розвитку:

• ризик в абсолютному вираженні;

• ризик у відносному вираженні;

• допустимий критичний і катастрофічний ризик;

• коефіцієнт ризику.

Ризик в абсолютному вираженні визначається як сподівана величина можливої невдачі (збитку, втрат, виплат) за умови, що ці величини можуть бути виміряні. В абсолютному вираженні величина ризику (Я) визначається так:

де рч — ймовірність небажаних результатів, коефіцієнт; X — величина цих результатів, грн.

Ризик у відносному вираженні розраховують за співвідношенням величини можливої невдачі до величини ризикового ресурсу (майна, прибутку, інвестицій тощо). Коефіцієнт ризику (кч) розраховуватимуть за такою формулою:

де Пч — обсяг ризикового ресурсу, грн.

У відносному вираженні ризик можна розрахувати за коефіцієнтом варіації, тобто співвідношення середньоквадратичних відхилень доходів до величини сподіваних доходів.

Зони допустимого, критичного та катастрофічного ризику визначають за значеннями показників (прибутку, власного капіталу, валюти балансу вартості підприємства) як відношення можливих невдач до величини відповідного ризикового ресурсу.

Коефіцієнт ризику (Я-коефіцієнт) свідчить про чутливість реагування вартості чи прибутковості активів суб'єкта господарювання на зміну ринкової динаміки, уникнути якої неможливо. Його визначають шляхом аналізу взаємозв'язків фактичної прибутковості чи ринкової вартості окремих активів із загальною ринковою прибутковістю (прибутковістю всіх або більшості активів). Я-коефіцієнт найчастіше використовують під час оцінок ризику інвестиційного портфеля.

Завершальний етап аналітичних досліджень — обґрунтування заходів щодо мінімізації ступеня ризику. Виокремлюють такі способи мінімізації ризику:

• розподіл (диверсифікація) ризику та відповідальності;

• хеджування та страхування ризику;

• резервування коштів на покриття випадкових витрат.

Диверсифікація ризику полягає у розподілі ризиків шляхом розширення об'єктів інвестування, видів цінних паперів, асортименту продукції, фінансових інструментів, ділових партнерів тощо. Диверсифікація активів може здійснюватися шляхом розподілу значної їх частини між найбільш ліквідними, безпечними та прибутковими категоріями (поточний рахунок, валютний рахунок, цінні папери, нерухомість та ін.). Банківські вклади треба розміщувати у декількох банках, валютні кошти — у різних видах валюти (долари, євро), цінні папери — за різними видами й емітентами тощо.

Хеджування — це метод страхування цінового ризику за угодами на товарній чи фондовій біржах. Механізм хеджування ризиків полягає в укладанні форвардних або ф'ючерсних контрактів, опціонів або своп-контрактів. Ф'ючерсний контракт засвідчує зобов'язання особи придбати (продати) цінні папери, товари або кошти у визначений час та на певних умовах у майбутньому з фіксацією ціни такого продажу під час укладання подібного форвардного контракту. Аналогічну страхову функцію виконує ф'ючерсний контракт. Опціон — це стандартний контракт, що дає його власникові право купити або продати цінні папери, товари чи валюту за обумовленою ціною протягом певного часу.

Наслідки хеджування симетричні: за результатами строкової угоди буде отриманий прибуток, який компенсує збитки від несприятливої зміни ринкової ціни базового інструменту за балансовою вартістю, або прибутки за балансовою вартістю будуть нівельовані втратами за строковою угодою.

Страхування ризику відрізняється від хеджування тим, що воно компенсує негативні зміни ціни базового інструменту, водночас надаючи можливість отримати переваги від сприятливої кон'юнктури ринку.

Найпоширеніший інструмент нейтралізації наслідків настання ризиків — використання для цих цілей резервного фонду фінансових ресурсів, що призначений для покриття можливих збитків. Механізм резервування визначається особливостями ризику різних активів.

4.5. Аналітичне забезпечення антикризового управління

4.6. Аналітичні процедури в аудиті

Розділ 5. ОПЕРАТИВНИЙ ЕКОНОМІЧНИЙ АНАЛІЗ

5.1. Предмет і об'єкти оперативного економічного аналізу

5.2. Інформаційна база оперативного економічного аналізу

5.3. Оперативний моніторинг і діагностика діяльності суб'єктів господарювання

5.4. Ситуаційний (адаптивний) оперативний економічний аналіз

5.5. Підсистеми забезпечення оперативного економічного аналізу в умовах застосування інформаційних технологій і систем

Розділ 6. АНАЛІЗ РЕЗУЛЬТАТІВ ВИРОБНИЧОЇ ДІЯЛЬНОСТІ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ