Загальний "аналіз фінансового стану і фінансових результатів діяльності суб'єктів господарювання не дає відповіді на важливі запитання, пов'язані з управлінням фінансовими ресурсами, зокрема: чи принесла діяльність підприємства достатню кількість готівки для виплати дивідендів; чи зазнало підприємство фінансових втрат і чи достатньо коштів для погашення зобов'язань; куди інвестовано кошти за минулий рік; які види фінансових операцій здійснювались і яка їх результативність (зміна активів і пасивів, ефективність вкладень коштів від реалізації тощо).

Щоб відповісти на ці питання, треба поглибити аналітичні дослідження, доходячи висновків про рух грошових коштів.

Грошовий потік суб'єкта господарювання — це сукупність розподілених у часі надходжень і виплат коштів, які генеруються його господарською діяльністю. Ефективність управління грошовими потоками визначається такими обставинами:

• грошові потоки забезпечують господарську діяльність в усіх її аспектах;

• розвиток підприємства і його фінансова стійкість визначаються тим, наскільки синхронізовані між собою в обсягах і часі грошові потоки;

• раціональні грошові потоки допомагають забезпечити ритмічність операційної діяльності;

• за ефективного управління грошовими потоками зменшується потреба залучення капіталу;

• з оптимізацією грошових потоків прискорюється оборотність оборотного капіталу підприємств;

• активні форми управління грошовими потоками дають змогу підвищити прибутковість операцій, пов'язаних з рухом грошових коштів та знизити ризик неплатоспроможності.

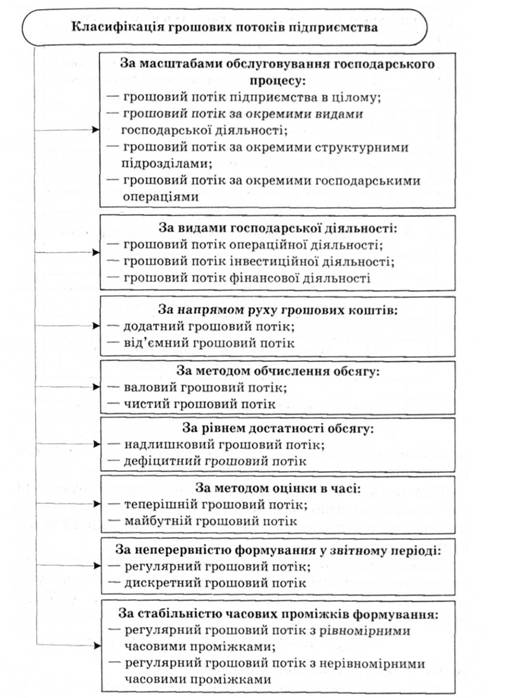

Грошовий потік охоплює велику кількість потоків грошових коштів, які обслуговують господарську діяльність. Для ефективнішого та цілеспрямованого управління ними грошові потоки класифікують за різними ознаками (рис. 8.6).

Управління грошовими потоками ґрунтується на принципах: інформаційної достовірності, збалансованості, ефективності та ліквідності. Принцип інформаційної достовірності передбачає створення необхідної та достатньої інформаційної бази за міжнародними стандартами. В Україні цьому найбільше відповідає "Звіт про рух грошових коштів", складений за вимогами П(С)БО 4. Принцип збалансованості полягає в оптимізації грошових потоків за видами, обсягами, часовими інтервалами та іншими суттєвими характеристиками. Принцип ефективності передбачає мобілізацію тимчасово вільних коштів через фінансові інвестиції. Принцип ліквідності має на меті синхронізацію позитивного та негативного грошового потоків за всіма часовими інтервалами.

Мета аналізу — оцінка здатності суб'єктів господарювання генерувати грошові кошти в обсягах та за термінами здійснення необхідних планових платежів, забезпечення прийняття управлінських рішень з оптимізації грошового потоку. Місце аналітичних досліджень в управлінні грошовими потоками можна визначити за етапами цього процесу (рис. 8.7).

Для забезпечення повного та достовірного обліку грошових потоків і формування необхідної звітності використовують два основні методи — непрямий і прямий. Ці методи відрізниють-

Рис. 8.6. Класифікація грошових потоків

Рис. 8.7. Основні етапи управління грошовими потоками

ся повнотою наведення даних про грошові потоки, вихідною інформацією та іншими параметрами.

При непрямому методі визначають чистий грошовий потік за звітний період на основі даних балансу та звіту про фінансові результати з погляду операційної, інвестиційної та фінансової діяльності.

В операційній діяльності вихідним елементом чистого грошового потоку є чистий прибуток звітного періоду. Розрахувати чистий грошовий потік операційної діяльності (ЧГП0Л) можна за формулою

де ЧП — чистий прибуток, грн;

А>.з — сума амортизації основних засобів, грн;

Лі.а — сума амортизації нематеріальних активів, грн;

ДДЗ — абсолютна зміна суми дебіторської заборгованості, грн;

АЗ — абсолютна зміна виробничих запасів, грн; АЯЗ — абсолютна зміна суми кредиторської заборгованості, грн;

АР — абсолютна зміна резервного та інших страхових фондів, грн.

В інвестиційній діяльності сума чистого грошового потоку є різницею між сумою реалізації окремих видів необоротних активів і вартістю їхнього придбання у звітному періоді. Чистий грошовий потік інвестиційної діяльності (чгпіа) розраховують за формулою

де Рол — сума реалізації основних засобів, грн;

Рн.а — сума реалізації нематеріальних активів, грн;

^д.ф.і — сума реалізації довготермінових фінансових інвестицій, грн;

Рвл — сума повторної реалізації раніше викуплених власних акцій, грн;

Да — сума дивідендів, отриманих підприємством за довготерміновими фінансовими інвестиціями, грн;

Д>.з — вартість придбаних основних засобів, грн;

•^н.а — вартість придбаних нематеріальних активів, грн;

АЯБ — приріст незавершеного будівництва, грн;

^д.ф.і — вартість придбаних довгострокових фінансових інвестицій, грн;

Вв — вартість викуплених власних акцій підприємства, грн.

У фінансовій діяльності сума чистого грошового потоку визначається як різниця між сумою фінансових ресурсів, залучених із зовнішніх джерел, та сумою основного боргу, дивідендів власників підприємства. Чистий грошовий потік фінансової діяльності (чтЯф<д) розраховують за формулою

де ЗКЛ — додаткове залучення акціонерного або пайового капіталу, грн;

ЗКЛ к — залучений капітал за довготерміновими кредитами, грн;

З^к.к — залучений капітал за короткотерміновими кредитами, грн;

СД — допомога спонсорів, грн;

^д.к — сума погашення довготермінового кредиту, грн; Пк.к — сума погашення короткотермінового кредиту, грн; Дв — сума оплачених дивідендів власникам акціонерного капіталу, грн.

Чистий грошовий потік за всіма видами діяльності ІЧГП) визначається так:

Розрахунок чистого грошового потоку непрямим методом можна подати у вигляді табл. 8.11.

Таблиця 8.11. Розрахунок чистого грошового потоку непрямим методом

Показник | Надходження грошових коштів | Видатки грошових коштів | |||

ГРОШОВІ КОШТИ НА ПОЧАТОК ПЕРІОДУ | 20,0 | _ | |||

Рух грошових коштів у поточній виробничо-господарській сфері | |||||

Чистий прибуток | 6 785,7 | — | |||

Амортизаційні відрахування | 770,2 | — | |||

Зміна кредиторської заборгованості | 47,5 | — | |||

Зміна дебіторської заборгованості | — | 65,5 | |||

Зміна матеріальних оборотних коштів | — | 1 386,7 | |||

Зміна резервів та ін. | — | 3 166,0 | |||

Всього | 7 603,4 | 4 618,2 | |||

Чисті грошові кошти в результаті виробничо-господарської (операційної) діяльності | +2985,2 | ||||

Рух грошових коштів в інвестиційній сфері | |||||

Придбання і реалізація основних засобів і нематеріальних активів | 29,0 | 2158,7 | |||

Придбання та реалізація цінних паперів та інших довготермінових фінансових активів | |||||

Придбання і продаж власних акцій | — | ||||

Отримання відсотків і дивідендів | 3,8 | — | |||

Надання позик і отримання надходжень від їх погашень | _ | _ | |||

Всього | 32,8 | 2158,7 | |||

Чисті грошові кошти в результаті інвестиційної діяльності | -2125,9 | ||||

Рух грошових коштів у фінансовій сфері | |||||

Емісія власних акцій | 2,9 | — | |||

Виплата дивідендів | — | 460,8 | |||

Отримання та погашення довготермінових кредитів і позик | _ | ||||

Отримання та погашення короткотермінових кредитів і позик | _ | ||||

Цільове фінансування | 46,7 | 37,0 | |||

Всього | 49,6 | 497,8 | |||

Чисті грошові кошти в результаті фінансової діяльності | -448,2 | ||||

Чисті надходження, видатки грошових коштів за звітний період | +411,1 | ||||

ГРОШОВІ КОШТИ НА КІНЕЦЬ ПЕРІОДУ | +431,1 | ||||

За прямим методом визначають валовий і чистий грошові потоки. За допомогою цього методу обчислюється сумарний обсяг надходження та витрат коштів щодо окремих видів господарської діяльності і в цілому. Розбіжності отриманих результатів розрахунку за прямим і непрямим методами належать лише до операційної діяльності. Розрахунок чистого грошового потоку операційної діяльності прямим методом має такий вигляд:

де РП — сума виторгу від реалізації продукції, грн;

ІР — сума інших надходжень грошових ресурсів в операційній діяльності, грн;

Ям р — видатки на придбання матеріальних ресурсів, грн;

Язп — видатки на заробітну плату виробничих працівників, грн;

Язпу — видатки на заробітну плату управлінського персоналу, грн;

Яб — платежі у бюджет, грн;

Япб — платежі у позабюджетні фонди, грн;

Яін — інші видатки операційної діяльності, грн.

Чистий грошовий потік інвестиційної та фінансової діяльності за прямим методом розраховують так само, як і при непрямому методі. Розрахунок чистого грошового потоку прямим методом подано у табл. 8.12.

Таблиця 8.12. Розрахунок чистого грошового потоку прямим методом

Показник | Надходження грошових коштів | Видатки грошових коштів | ||||||

ГРОШОВІ КОШТИ НА ПОЧАТОК ПЕРІОДУ | 20,0 | |||||||

Рух грошових коштів у поточній виробничо-господарській сфері | ||||||||

Надходження грошових коштів від покупців | 73 801,8 | 56 699,2 | ||||||

Виплата грошових коштів постачальникам і робітникам | _ | 17 143,6 | ||||||

Податки | — | — | ||||||

Позабюджетні виплати | — | — | ||||||

Надходження та виплата штрафів, пені, неустойок | _ | _ | ||||||

Інші грошові надходження і виплати | 85,5 | 2 059,3 | ||||||

Всього | 78 887,3 | — | ||||||

Чисті грошові кошти в результаті виробничо-господарської (операційної) діяльності | +2985,2 | |||||||

Рух грошових коштів у інвестиційній сфері | ||||||||

Придбання та продаж основних засобів | 29,0 | 2158,7 | ||||||

Придбання і реалізація нематеріальних активів | ||||||||

Придбання і реалізація цінних паперів та інших довготермінових фінансових вкладень | ||||||||

Придбання і вторинний продаж власних акцій | — | — | ||||||

Надання позик і отримання надходжень від їхніх погашень | — | — | ||||||

Отримання відсотків і дивідендів | 3,8 | — | ||||||

Всього | 32,8 | 2158,7 | ||||||

Чисті грошові кошти в результаті інвестиційної діяльності | -2125,9 | |||||||

Рух грошових коштів у фінансовій сфері | ||||||||

Емісія власних акцій | 2,9 | 460,8 | ||||||

Виплата дивідендів | — | — | ||||||

Отримання і погашення довготермінових кредитів | ||||||||

Отримання і погашення короткотермінових кредитів | _ | |||||||

Погашення заборгованості за довготерміновими орендними зобов'язаннями | 46,7 | 37,0 | ||||||

Цільові фінансові надходження | — | — | ||||||

Курсові валютні різниці від переоцінки валюти | _ | _ | ||||||

Інші надходження та виплати | — | — | ||||||

Всього | 49,6 | 497,8 | ||||||

Чисті грошові кошти в результаті фінансової діяльності | -448,2 | |||||||

Чисті надходження/видатки грошових коштів за звітний період | +411,1 | |||||||

ГРОШОВІ КОШТИ НА КІНЕЦЬ ПЕРІОДУ | +431,1 | |||||||

Під час аналізу грошових потоків у попередньому періоді необхідно визначити рівень достатності формування коштів, ефективності їх використання і досягнення збалансованості позитивного та негативного грошових потоків за обсягом і в часі. Аналіз проводиться стосовно суб'єкта господарювання в цілому, основних видів його господарської діяльності та за центрами відповідальності (за окремими структурними підрозділами).

Аналізуючи грошові потоки попереднього періоду, треба виокремити послідовність проведення аналітичних досліджень.

На першому етапі оцінюється динаміка позитивного грошового потоку за джерелами його утворення. Потрібно зіставити темпи приросту позитивного грошового потоку з темпами приросту активів, збільшення обсягу виробництва і реалізації продукції. Особливу увагу необхідно приділити дослідженню співвідношень залучення коштів за рахунок внутрішніх і зовнішніх джерел та оцінки ступеня залежності (від зовнішніх джерел фінансування).

На другому етапі аналізу розглядаються динаміка обсягу формування негативного грошового потоку, а також структури цього потоку за напрямами витрат коштів. Визначається, наскільки змінилися за рахунок витрат коштів окремі види активів суб'єкта господарювання, що забезпечують приріст його ринкової вартості, та за якими напрямами використовувалися кошти, залучені із зовнішніх джерел. Варто виявити стан погашення кредитних зобов'язань.

На третьому етапі аналізу досліджується загальна збалансованість позитивного та негативного грошових потоків, вивчається динаміка показника чистого грошового потоку. В процесі аналізу визначаються роль і місце чистого прибутку підприємства у формуванні його чистого грошового потоку, виявляється ступінь достатності амортизаційних відрахувань з позицій необхідного відновлення основних засобів і нематеріальних активів.

Особливе місце на цьому етапі аналізу належить якості чистого грошового потоку — узагальненій характеристиці структури джерел формування цього показника. Висока якість чистого грошового потоку характеризується зростанням частки чистого прибутку, отриманого за рахунок зростання випуску продукції і зниження його собівартості, низька — за рахунок збільшення частки чистого прибутку, пов'язаного зі зростанням цін на продукцію, здійсненням позареалізаційних операцій тощо.

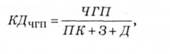

Одним із аспектів аналізу, який здійснюють на цьому етапі, є визначення достатності генеруючого чистого грошового потоку з позицій фінансованих ним потреб. Для цього використовують коефіцієнт достатності чистого грошового потоку, який розраховують за формулою

де ВДчгп — коефіцієнт достатності чистого грошового потоку за аналізований період;

ЧГП — сума чистого грошового потоку підприємства за

аналізований період, грн;

ИК — сума погашення довго- і короткотермінових кредитів, грн;

З — приріст виробничих запасів у складі оборотних активів, грн;

Д — сума дивідендів, виплачених власникам (акціонерам) на вкладений капітал, грн.

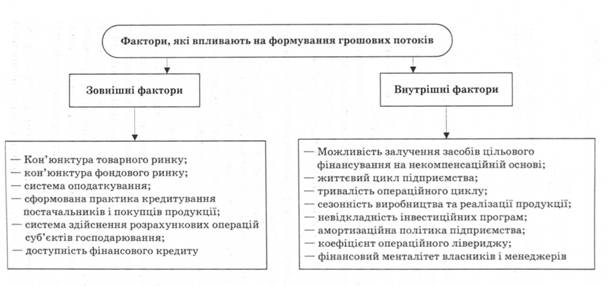

У процесі аналітичних досліджень треба виокремити вплив факторів на формування грошових потоків підприємства. Ці фактори поділяють на зовнішні та внутрішні (рис. 8.8).

На четвертому етапі аналізу досліджують синхронність формування позитивного та негативного грошових потоків щодо окремих інтервалів звітного періоду, розглядають динаміку залишків грошових активів. Цим досягається рівень синхронності і забезпечується його абсолютна платоспроможність. Досліджуючи синхронність формування різних видів грошових потоків, розраховують динаміку коефіцієнта ліквідності грошового потоку підприємства з огляду на окремі інтервали аналізованого періоду. Цей показник розраховують за такою формулою:

де КЛТЛ — коефіцієнт ліквідності грошового потоку в аналізованому періоді;

ВПГП — сума Валового позитивного грошового потоку (надходження коштів), грн;

ГАк сума залишку грошових активів на кінець аналізованого періоду, грн;

ГАи — сума залишку грошових активів на початок аналізованого періоду, грн;

ВНГП сума валового негативного грошового потоку (витрати коштів), грн.

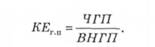

На п'ятому етапі аналізу визначають ефективність грошових потоків. Узагальнюючим показником такої оцінки є коефіцієнт ефективності грошового потоку (КЕТЛ), який обчислюють за формулою

Про рівень ефективності грошового потоку свідчить коефіцієнт реінвестування чистого грошового потоку, який розраховується за формулою

де #^чгп — коефіцієнт реінвестування чистого грошового потоку в розглянутому періоді;

АРІ — сума приросту реальних інвестицій (за всіма формами) за аналізований період, грн;

ДФ/Д — сума приросту довготермінових фінансових інвестицій підприємства за аналізований період, грн.

Названі узагальнюючі показники можна доповнювати окремими показниками: рентабельність використання залишку грошових активів у фінансових інвестиціях, рентабельність використання залишку грошових коштів у реальному інвестуванні тощо.

Аналітичні дослідження руху грошових коштів передбачають їх оптимізацію за рахунок:

• виявлення та реалізації резервів, які допомагають зменшити залежність від зовнішніх джерел залучення коштів;

• забезпечення повної збалансованості позитивних і негативних грошових потоків у часі та за центрами відповідальності;

• забезпечення тісного взаємозв'язку грошових потоків за видами діяльності;

• збільшення обсягу та якості чистого грошового потоку.

Основу оптимізації руху грошових коштів становить забезпечення збалансованості обсягів позитивного та негативного потоку. Негативні наслідки для фінансового стану мають дефіцитний і надлишковий грошові потоки. Негативні наслідки дефіцитного грошового потоку виявляються у зниженні ліквідності активів і платоспроможності в цілому, у зростанні недопустимої кредиторської заборгованості, затримках у погашенні кредитів, а у кінцевому результаті призводить до зниження рентабельності авансованого капіталу.

Негативні наслідки надлишкового грошового потоку виявляються у зниженні внаслідок інфляції реальної вартості надлишкових коштів, втраті прибутку від не залученого в обіг капіталу.

Для оптимізації дефіцитного грошового потоку застосовують систему прискорення залучення коштів і сповільнення їх видатків. З метою прискорення залучення коштів використовують систему гнучких цін на продукцію, механізми передоплати під час розрахунків, скорочення термінів комерційного кредиту, сучасні форми рефінансування дебіторської заборгованості (вексельний обіг, факторинг) та ін. Сповільнення видатків коштів досягається за рахунок: збільшення термінів комерційного кредиту, заміни придбання необоротних активів на їх оренду (лізинг), переведення короткотермінових кредитів у довготермінові. Ширший спектр можливостей збалансування позитивного та негативного грошових потоків можна досягти у довготерміновому періоді (зміни схем стратегічного інвестування, активності на фондовому ринку, раціонального управління майном і постійними витратами).

Для оптимізації надлишкового грошового потоку використовують різні форми інвестиційної активності.

З метою оптимізації грошових потоків у часі використовують методи вирівнювання і синхронізації. Вирівнювання грошових потоків пов'язане зі згладжуванням їх обсягів за окремими інтервалами аналізованого періоду. Результатом цього процесу є зниження середнього квадратичного відхилення коефіцієнтів варіації. Синхронізація грошових потоків ґрунтується на коваріації позитивного та негативного руху грошових ресурсів. Результати такої оптимізації в часі визначають за наближенням коефіцієнта еластичності цих потоків до 1.

Наслідком аналізу й оптимізації грошових потоків може бути розроблення плану руху грошових коштів у перспективному періоді за видами діяльності суб'єктів господарювання.

Розділ 9. АНАЛІЗ ЕКОНОМІЧНОГО ЗРОСТАННЯ

9.1. Зміст політики економічного зростання

9.2. Аналіз та оцінка ймовірності банкрутства

9.3. Аналіз ділової активності суб'єктів господарювання

9.4. Методика порівняльної рейтингової оцінки економічного зростання суб'єктів господарювання