Коли йдеться про витрати на виробництво продукції то перш за все мається на увазі аналіз зниження витрат. Неправильно розуміють ситуацію ті економісти, що вважають метою управління витратами саме їх мінімізацію. Пряма мінімізація може призвести до зменшення обсягів виробництва і, відповідно, до зниження фінансового результату та погіршення фінансового стану підприємства. Можливе, наприклад, і виникнення диспропорцій у виробництві. Посилення уваги до питання скорочення витрат може призвести до незабезпечення підприємства тими чи іншими ресурсами, незадоволення працівників підприємства, збоїв у виробничому процесі.

Основною метою управління витратами є ефективне використання ресурсів, їх економія, максимізація віддачі на всіх етапах виробничого процесу, за всіма напрямами і сферами діяльності. Керівництву підприємства необхідно навчитися прогнозувати обсяги витрат для управління. Одна з найчастіше повторюваних помилок – неправильне визначення витрат, що підлягають скороченню. Наприклад, підприємство намагається зменшити зарплатні статті і не звертає уваги на часто невиправдані і "роздуті" витрати за загальногосподарськими статтями та ін.

Не всі витрати можна регулювати за допомогою технічних, технологічних, організаційних законодавчих моментів. Тому необхідно зосереджувати зусилля на управлінні найбільш вагомими і регульованими витратами.

Налагодження інформаційного забезпечення процесу управління витратами на підприємстві полягає у визнанні витрат, їх обліку, групуванні, розподілі в режимі, зручному для проведення аналізу і прийняття управлінських рішень.

Поняття "госпрозрахунок" знову стає актуальним і претендує на чільне місце серед методів управління діяльністю підприємства.

Багато підприємств зараз вживають таке поняття, як "бізнес-одиниця", це також своєрідна модель госпрозрахунку, яку застосовують з метою визначення економічного результату діяльності підприємства й управління цим результатом. Інша річ, що вибраний спосіб аналізу діяльності підприємства може бути неефективним, тоді під питанням опиняються і результати діяльності підприємства та його підрозділів.

Наприклад, на багатьох підприємствах, які здавалося б у нинішніх умовах використовують раціональний метод оцінювання фінансових результатів із прибутку центрів фінансового обліку (ЦФО), виникли серйозні проблеми.

На великих підприємствах та корпораціях виникають проблеми, коли жоден структурний підрозділ, тобто ЦФО не хоче брати на себе зайві адміністративні витрати. А що таке "зайві" витрати – суперечливе питання.

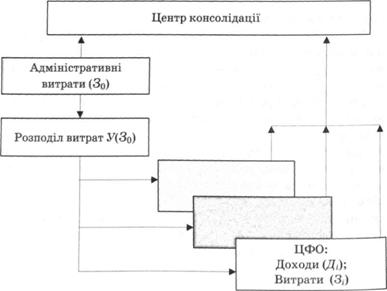

На думку деяких дослідників, модель економічного управління за фінансовими результатами, коли прибуток розраховується не тільки по підприємству в цілому, а й за окремими структурними підрозділами (ЦФО) (рис. 9.1), можна відобразити у такій формулі:

,

,

де  – результат ЦФО (прибуток);

– результат ЦФО (прибуток);

– дохід ЦФО;

– дохід ЦФО;

– витрати ЦФО;

– витрати ЦФО;

– загальноадміністративні витрати;

– загальноадміністративні витрати;

У– діюча методика поділу загальноадміністративних витрат.

Рис. 9.1. Модель економічного управління за фінансовими результатами

Перш ніж застосувати цю модель необхідно усвідомити принаймні два факти. Перший уже називали, оскільки єдиного алгоритму розрахунку повної собівартості не розроблено, результат залежить від облікової політики, прийнятої на підприємстві або корпорації. Іншими словами, повна собівартість і, відповідно, прибуток ЦФО обчислюють із деяким ступенем невизначеності. До цього керівники підприємств корпорацій мають бути готовими психологічно.

Інший суттєвий момент пов'язаний з об'єктивними обмеженнями. Зазначену модель застосовують для незалежних ЦФО. Чим більший ступінь їх незалежності, тим менше взаєморозрахунків, тому легше підрахувати прибуток на кожному ЦФО.

Проте, якщо система зі значною внутрішньовиробничою кооперацією і точність розрахунку прибутку на ЦФО недостатня, тоді є сенс відмовитися від розрахунку прибутку, а визначити тільки витрати.

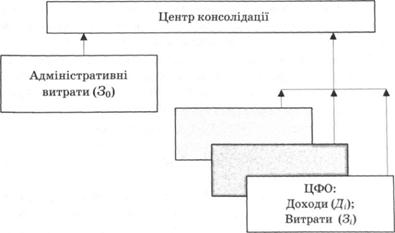

Альтернативна модель розрахунку фінансово-економічних результатів передбачає відмову від підраховування прибутку ЦФО (рис. 9.2).

Рис. 9.2. Модель економічного управління за маржинальним доходом і витратами

Об'єктом управління є не прибуток, а маржинальний дохід і витрати. Прибуток підраховують по всій корпорації в цілому за формулою

,

,

де  – результат ЦФО (маржинальний дохід).

– результат ЦФО (маржинальний дохід).

Таким чином, завдання управління такою моделлю зводиться до управління маржинальним доходом, загальнокорпоративними витратами, витратами на ЦФО та аналізом за ними, щоб загальнокорпоративні витрати покривалися за рахунок діяльності ЦФО.

Переваги такого дещо спрощеного підходу в управлінні виробничими і технологічними операціями очевидні. Численні спроби керівників підприємств зробити цехи незалежними (самоокупними) зумовлюють необхідність визначити, що таке, наприклад, дохід цеху, який виготовляє різні заготовки.

Щоб відповісти на це питання, необхідно відновити щось на зразок Державного комітету з цін усередині підприємства, який би об'єктивно визначав ціни на проміжну продукцію. За таких умов до завдання з розподілу загальноадміністративних витрат додається ще й визначення трансферні ціни. Кожен, хто стикався на практиці з такою роботою, знає, що ціни визначити значно складніше, ніж розподілити витрати.

У керівників підприємств, на нашу думку є тільки два виходи. Перший – бути готовим до всіх труднощів, пов'язаних із розрахунком трансферних цін. Другий – відмовитися від ідеї розраховувати фінансові результати цехів-виробників і обчислювати тільки виробничі витрати за формулою

.

.

Така ситуація характерна багатьом підприємствам, але більшість керівників обирає інший спосіб вирішення проблеми.

Отже, вирішальне слово при виборі моделі госпрозрахунку залишається за керівництвом підприємства, корпорації. У наведених вище моделях закладені різні погляди. Перша модель значною мірою спирається на американську ідею визначення прибутку за окремими структурними підрозділами, друга – на німецьку традицію ретельного обліку затрат. Крім того, друга модель отримала розвиток з появою маркетингу і дала початок сучасним моделям госпрозрахунку та управління собівартістю, наприклад контролінгу. Нині використовуючи цю модель витрати обліковують не тільки за ЦФО, а й за окремими операціями, продуктами, групами продуктів – у будь-якому групуванні, яке є корисним для здійснення внутрішньовиробничого управління. Крім цього, уважно вивчають зміни витрат залежно від обсягів виробництва і чинників, що впливають на них. Друга модель дещо ближча до нашого планового минулого, коли підраховували не бюджет доходів і витрат, а кошторис витрат, що давало змогу швидко здійснювати розрахунки собівартості.

На перший погляд модель, наведена на рис. 9.1, має значні переваги, "ринкову завершеність", оскільки в ній підраховується кінцевий фінансовий результат – прибуток. Але нині структура бізнесу може бути такою, що при застосуванні цієї моделі економічного управління за фінансовими результатами, показники будуть настільки неточними, що не матимуть очікуваних значень.

Друга модель дає можливість уникнути суперечок між керівниками ЦФО про методи розподілу адміністративних витрат. Дискусії можуть виникати з різних причин, наприклад, чи складно розподілити загальноадміністративні витрати, чи дійсно фахівці з обліку та аналізу на підприємстві низького кваліфікаційного рівня. Іншими словами, за наявності висококваліфікованого керівництва досить його рішення, щоб відповідно до стратегії підприємства була вибрана певна модель госпрозрахунку.

Крім цього, необхідно знати, що застосування тієї чи іншої моделі передбачає відповідну послідовність управлінських дій. Наприклад, якщо на підприємстві використовують модель економічного управління за фінансовими результатами, це свідчить, що там уміють підраховувати прибуток ЦФО (тобто мають розвинену систему бюджетування). І навпаки: там, де застосовують другу модель, ЦФО не має зосереджувати увагу на дохідній частині, прибутку. При цьому на рівні керівництва підприємства має бути зроблено припущення, що всі затрати ЦФО вписуються в деякі задані коридори, і кінцевий прибуток є достатнім.

Підсумовуючи вищесказане, можна стверджувати, що на нинішньому етапі розвитку економіки України актуальним є розвиток і впровадження в практику господарювання сучасних моделей госпрозрахунку структурних підрозділів підприємств із метою визначення ролі кожної "бізнес-одиниці" в загальному результаті підприємства в цілому.

9.4. Операційний аналіз використання матеріалів, купованих напівфабрикатів та комплектуючих виробів у виробництві

9.5. Організація операційного аналізу виробітку та заробітної плати робітників, безпосередньо зайнятих на виробництві

9.6. Операційний аналіз збуту продукції

Розділ 10. АНАЛІЗ ВЗАЄМОЗВ'ЯЗКУ ВИТРАТ, ВИРУЧКИ І ПРИБУТКУ

10.1. Графічне зображення аналізу беззбитковості

10.2. Алгебраїчне вирішення

10.3. Аналіз беззбитковості та маржинальний дохід на одиницю продукції

10.4. Вплив зміни цін на продукцію

10.5. Вплив зміни постійних витрат