Стан розрахункової дисципліни характеризується наявністю дебіторської заборгованості і має суттєвий вплив на стійкість фінансового стану підприємства.

Недотримання договірної та розрахункової дисципліни, несвоєчасне висування претензій щодо боргів, іцо виникають, призводять до значного зростання невиправданої дебіторської заборгованості, а отже, до нестабільності фінансового стану підприємства.

Завдання аналізу полягають також у тому, щоб виявити суму і динаміку невиправданої заборгованості, причини ЇЇ виникнення або зростання.

Зовнішній аналіз стану розрахунку з дебіторами базується на даних форм № 1 і 1-Б. Для внутрішнього аналізу використовують дані аналітичного обліку рахунків, призначених для узагальнення інформації про розрахунки з дебіторами.

Аналіз стану дебіторської заборгованості починають із загального оцінювання динаміки її величини загалом і за статтями.

Для аналізу складу і руху дебіторської заборгованості використаємо дані Тернопільського фарфорового заводу за шість місяців 2004 р. (у табл. 12.7).

Таблиця 12.7. Склад і рух дебіторської заборгованості

Склад дебіторської заборгованості | На початок періоду, тис. грн. | Виникло зобов'язання на суму | Погашено зобов'язання на суму | На кінець періоду, тис. грн. | Зміни (+; -), тис. грн. |

Розрахунки з дебіторами всього | 3940 | 65910 | 65721 | 4129 | 189 |

У тому числі: за товари, роботи і послуги | 2856 | 58705 | 58504 | 3057 | 201 |

з бюджетом | 82 | 2210 | 2236 | 56 | -26 |

за іншими розрахунками | 62 | 1308 | 1354 | 16 | -46 |

Інша поточна заборгованість | 940 | 3687 | 3627 | 1000 | 60 |

У % до вартості майна | 8,09 | X | X | 7,17 | -0,92 |

Примітка. Якщо в обліковій політиці підприємства на момент реалізації зараховують надходження грошей на розрахунковий рахунок, то до складу дебіторської заборгованості необхідно вносити статтю "Товари відвантажені".

Аналіз руху дебіторської заборгованості по складу дав змогу встановити, що її збільшення виникло переважно під час розрахунків за товари, роботи і послуги. Сума неоплачених покупцями і замовниками рахунків збільшилась на 201 тис. грн., або на 7,1%, та становила на кінець періоду 3058 тис. грн. Виявлена тенденція призводить до залежності підприємства від фінансового стану партнерів.

Після оцінювання аналізують якісний стан дебіторської заборгованості. Такий аналіз дає змогу виявити і схарактеризувати динаміку абсолютної та відносної суми невиправданої заборгованості.

Дебіторська заборгованість – це суми, заборговані покупцями і замовниками.

Зрозуміло, що підприємства зацікавлені продавати продукцію замовникам, які своєчасно сплачують рахунки, незалежно від контролюючих заходів, розроблених підприємством з метою запобігання збутові продукції неплатоспроможним покупцям і замовникам. Ці рахункові реєстри містять необхідну інформацію для аналізу якості дебіторської заборгованості. На основі відомості цілеспрямовано здійснюють ранжування цієї заборгованості за термінами сплати рахунків. Метод ранжування допомагає керівництву підприємства раціонально керувати дебіторською заборгованість (активами) й усіма розрахунковими операціями.

До отримання всі рахунки класифікують за групами: час сплати не настав, протермінований від 1 до 30 днів (до 1 місяця), від 31 до 90 днів (від 1 до 3 місяців), від 91 до 180 днів (від З до 6 місяців), від 181 до 360 днів (від 6 місяців до 1 року), від 360 днів і більше (більше 1 року). До виправданої належить заборгованість, термін погашення якої не настав або становить менше одного місяця. До невиправданої заборгованості належить протермінована заборгованість покупців і замовників. Чим більший термін протермінування, тим імовірніша невиплата за рахунком.

Використання коштів для покриття цієї заборгованості створює реальну загрозу неплатоспроможності самого підприємства-кредитора і послаблює ліквідність його балансу.

Рахунки, які покупці не оплатили, називають сумнівними боргами (безнадійними). Безнадійні борги означають, що з кожної гривні, вкладеної у дебіторську заборгованість, певна частина не буде отримана (повернена). Наявність сумнівної дебіторської заборгованості свідчить про нераціональну політику підприємства щодо надання від термінування у розрахунках з покупцями. Для з'ясування реальності стягнення боргів з покупців і боргів, що мають сумнівний характер, необхідно перевірити, чи наявні акти звірення розрахунків або листи, в яких дебітори визнають свою заборгованість, чи не пропущені терміни позивної давності.

За боргами, нереальними для стягнення, у визначеному порядку формують резерв за сумнівними боргами. За наявності необхідних документів безнадійні борги погашають шляхом списання на збитки підприємства як дебіторську заборгованість, щодо якої закінчився термін позовної давності.

Сумнівна дебіторська заборгованість може бути наявною і за іншими статтями активу балансу. Частково це стосується статей: "Товари", "Інші оборотні активи". До статті "Товари" можуть вносити невиправдану дебіторську заборгованість у вигляді:

а) відвантажених товарів і зданих робіт за розрахунковими документами, не переданими у банк інкасо, за якими закінчились терміни, встановлені для здачі документів щодо забезпечення позик;

б) відвантажених товарів і зданих робіт за розрахунковими документами, не сплачених вчасно покупцями і замовниками.

Стаття "Інші оборотні активи" може містити недостачі і втрати від псування товарно-матеріальних цінностей, не списаних з балансу у визначеному порядку.

У табл. 12.8 показаний приклад аналізу стану розрахунків з дебіторами за термінами оплати рахунків покупцями.

Наведені дані дають змогу зробити висновок, що стан розрахунків з покупцями у звітному році порівняно з минулим погіршився. Загальна сума несплачених покупцями рахунків збільшилась на 189 тис. грн., або 4,8%, причому, сума невиправданої заборгованості зросла на 81 тис. грн., або на 9,2%. Внаслідок випереджувальних темпів зростання загальної заборгованості її частка збільшилась на 0,9 пункту і становила на кінець звітного року 1/4 від усієї суми боргу покупців. У складі протермінованої заборгованості покупців, замовників та інших дебіторів є нереальна для стягнення (безнадійна з протермінованим терміном позивної давності) заборгованість. Її частина порівняно із залишком на початок року збільшилась на 50 тис. грн. Виявлена тенденція зростання сумнівної заборгованості свідчить про зниження ліквідності балансу, погіршення фінансового стану підприємства. Це підтверджує і продовження середнього терміну інкасації дебіторської заборгованості з 12 днів на початок року до 13,7 дня на кінець року, тобто на 1,7 дня.

Дебіторська заборгованість становила на початок року

днів.

днів.

Таблиця 12.8. Стан дебіторської заборгованості за термінами її утворення

Показник | Залишок на початок періоду, тис. грн. | Залишок на кінець періоду, тис. грн. | У тому числі за термінами утворення | |||||

термін оплати не настав | і від 1 до 30 днів | від 31 до 90 днів | від 91 до 180 днів | від 181 до 360 днів | більше 1 року , | |||

Дебіторська заборгованість – всього | 3940 | 4129 | 2080 | 1090 | 370 | 200 | 390 | |

У тому числі: протермінована | 879* | 960 | ||||||

% до підсумку | 22,3 | 23,3 | ||||||

Із неї: | ||||||||

нереальна для досягнення (сумнівна) | 340* | 390 | ||||||

% до підсумку | 8,6 | 9,4 | ||||||

* Дані отримані за результатами аналізу стану розрахунків з дебіторами за 6 місяців 2004 р.

Дебіторська заборгованість на кінець року

дня.

дня.

При аналізі стану розрахунків за даними аналітичного обліку слід виявити випадки появи прихованої дебіторської заборгованості, що виникла внаслідок попередньої оплати матеріалів постачальникам без відповідного їх відвантаження підприємству та визначити її обсяг.

З метою своєчасного отримання оплати за поставлену продукцію і запобігання неплатежам надають знижки з договірної ціни при оплаті наперед і використовують різні форми довготермінового погашення дебіторської заборгованості: продаж боргів банку (факторинг); одержання позики в банку на оплату зобов'язань, що перевищують залишок засобів на його розрахунковому рахунку (овердрафт), облік векселів (дисконт).

При зниженні обсягу дебіторської заборгованості важливо визначити, чи не стало це наслідком її списання на збитки, а також чи є відповідні документи для виправдання.

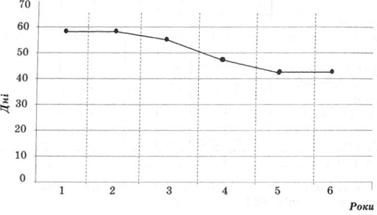

У процесі проведення аналізу дебіторської заборгованості доцільно для унаочнення одержаних результатів та візуального їх сприйняття використовувати графіки (рис. 12.6).

Рис. 12.6. Термін кредиту

Наприклад, необхідно розрахувати термін кредиту для підприємства за 6 років (табл. 12.9) і показати результати на графіку (див. рис. 12.6).

Таблиця 12.9. Показник терміну кредиту

Показник | Термін кредиту, рік | |||||

І | П | III | IV | V | VI | |

Дебіторська заборгованість, тис. грн. | 175 | 220 | 255 | 270 | 290 | 335 |

Обсяг реалізації продукції, тис. грн. | 1100 | 1380 | 1700 | 2000 | 2400 | 2800 |

Термін кредиту, днів | 57 | 57 | 54 | 49 | 43 | 43 |

.

.

З наведених даних видно, що фінансово-господарська діяльність аналізованого підприємства ведеться на належному рівні. За останніх 6 років роботи підприємству вдалося знизити термін кредитного періоду до 43 днів, тоді як у першому році він сягав 57 днів. На підсумковому етапі аналізу дебіторської заборгованості доцільно зіставити термін кредитного періоду аналізованого підприємства із середньогалузевим.

12.6. Експрес-аналіз фінансового стану

Розділ 13. АНАЛІЗ УТВОРЕННЯ, РОЗПОДІЛУ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Аналіз фінансових результатів

Значення, завдання і відбір інформації для аналізу.

Загальне оцінювання динаміки показників прибутку.

Факторний аналіз прибутку від реалізації продукції (робіт, послуг).

13.2. Аналіз впливу інфляції на фінансові результати

13.3. Аналіз розподілу прибутку

13.4. Аналіз використання підприємствами чистого прибутку