Показники ефективності й інтенсивності використання основних засобів. Порядок розрахунку їх. Фактори зміни рентабельності і фондовіддачі основних засобів, у т. ч. машин і обладнання. Методика визначення їхнього впливу на рівень фондовіддачі, рентабельності фондів та випуск продукції.

В умовах ринкової економіки і конкуренції успішно функціонують ті виробники, які ефективно використовують свої ресурси, зокрема основні засоби виробництва. Від інтенсивності й ефективності використання основних засобів залежить дохідність капіталу і багато інших показників діяльності підприємства.

Для узагальнюючої характеристики ефективності й інтенсивності використання основних засобів застосовують такі показники:

o рентабельність капіталу, вкладеного в основні засоби (відношення прибутку від основної діяльності до середньорічної вартості основних засобів);

o фондовіддача основних засобів (відношення вартості виробленої продукції до середньорічної вартості основних засобів);

o фондовіддача активної частини основних засобів (відношення вартості виробленої продукції до середньорічної вартості активної частини основних засобів);

o фондомісткість (відношення середньорічної вартості основних засобів виробничого призначення до вартості виробленої продукції за звітний період);

o відносна економія основного капіталу:

Еаз = 03 - ОЗо o /вп"

де О30,03 - середньорічна вартість основних засобів у відповідно базисному і звітному роках;

/Вп - індекс обсягу валового виробництва продукції.

При розрахунку середньорічної вартості 03 враховують не лише власні, а й орендовані основні засоби і не включають тих, що перебувають на консервації, резервних і зданих в оренду.

Індивідуальні показники застосовують для характеристики використання окремих видів машин, обладнання, виробничої площі, наприклад середній випуск продукції в натуральному вираженні на одиницю обладнання за зміну, випуск продукції на 1 м2 виробничої площі та ін.

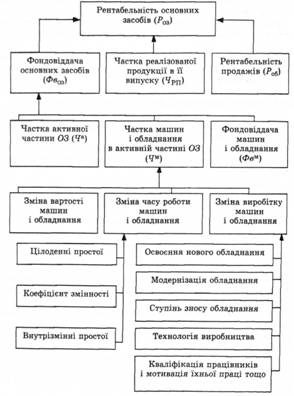

У процесі аналізу вивчають динаміку перелічених показників, виконання плану їхнього рівня, проводять міжгосподарські порівняння. Після цього вивчають фактори зміни їхньої величини (рис* 5.1).

Найбільш узагальнюючим показником ефективності використання основних засобів є рентабельність капіталу, вкладеного в основні засоби. її рівень залежить не лише від фондовіддачі, а й від рентабельності продажів, а також від частки реалізованої продукції в її загальному випуску. Взаємозв'язок цих показників можна передати так:

^03 = Фвоз * ^РП ' -^об-

і оо

Рис. 5.1. Структурно-логічна модель факторного аналізу рентабельності фондів і фондовіддачі

Дані табл. 5.8 показують, що рівень рентабельності основних засобів знизився на 7,6 процентного пункта. Щоб визначити, як він змінився за рахунок кожного фактора, можна скористатися методом абсолютних різниць.

Таблиця 5.3. Інформація для аналізу рентабельності фондів і фондовіддачі

Показник | Значення | показника | |

'о | *1 | Зміни | |

1 | 2 | 3 | 4 |

Прибуток від реалізації продукції, тис. грн | 17 900 | 19 296 | +1396 |

Обсяг випуску продукції в поточних цінах, тис. грн | 96 ООО | 104 300 | +8300 |

Обсяг продажів, тис. грн | 95 250 | 99 935 | +4685 |

Частка продажів у загальному випуску продукції, % | 99,22 | 95,81 | -3,41 |

Середньорічна вартість, тис. грн: | |||

основних засобів виробництва (03) | 12 715 | 14 486 | +1771 |

активної частини їх (03а) | 8646 | 10 146 | +1500 |

машин і обладнання (03м) | 7680 | 8692 | +1012 |

одиниці обладнання (Ц ) | 120 | 131,7 | +11,7 |

Частка активної частини 03 (ЧА) | 0,68 | 0,7 | +0,02 |

Частка машин і обладнання (4й): | |||

в активній частині основних засобів | 0,888 | 0,857 | -0,031 |

у загальній сумі основних засобів | 0,604 | 0,60 | +0,004 |

Рентабельність 03 (Рде), % | 140,8 | 133,2 | -7,6 |

Рентабельність продажів (Роб), % | 18,79 | 19,3 | +0,51 |

Фондовіддача 03 (Фе), грн | 7,55 | 7,20 | -0,35 |

Фондовіддача активної частини фондів (Фе*), грн | ИД | 10,28 | -0,82 |

Фондовіддача машин і обладнання (Фвм), грн | 12,5 | 12,0 | -0,50 |

Середньорічна кількість діючого обладнання (Я), шт. | 64 | 66 | +2 |

Відпрацьовано за рік усім обладнання (ФРЧ), машино-годин | 240 ООО | 226 510 | -13 490 |

У тому числі одиницею обладнання: | |||

годин (ФРЧ0*) | 3750 | 3432 | -318 |

змін (Зле) | 500 | 470,4 | -29,6 |

днів {Д) | 250 | 245 | -5 |

Продовження табл. 5.3

1 | 2 | 3 | 4 |

Коефіцієнт змінності роботи обладнання (Кш) | 2,0 | 1,92 | -0,08 |

Середня тривалість зміни (7*), годин | 7,5 | 7,3 | -0,2 |

Виробіток продукції за 1 машино-годину (ГВ), грн: | |||

а) у зіставних цінах | 400 | 445 | +45 |

б) у поточних цінах | 400 | 460,46 | +60,46 |

Зміна рентабельності основних засобів (03) за рахунок:

а) фондовіддачі основних виробничих засобів:

ДРоз =АФв o *РПо ■ Робо =(7,2 - 7,55)0,9922 ■ 18,79 = -6,52%;

б) частки реалізованої продукції в загальному випуску: АРоз=Фвх АЧРПо - Робо =7,2-(-0,034). 18,79 = -4,61%;

в)рентабельності продажів:

АР03 =фві -Чрвг -ДРобо = 7,20 0,9581-(і9,30-18,79)=+3,53%.

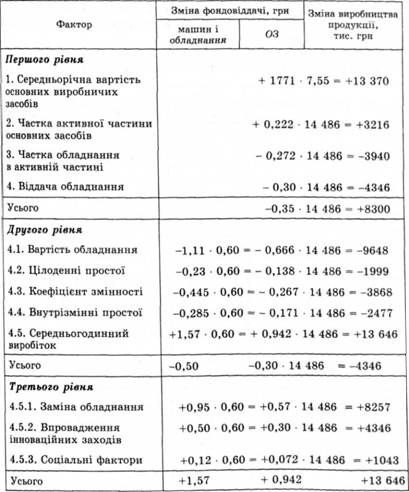

Після цього треба вивчити фактори зміни о>ондовіддачі основних засобів: зміну частки активної частини основних засобів у їхній загальній сумі, частки діючих машин і обладнання в активній частині основних засобів" фондовіддачі технологічного обладнання:

Фвоз=ЧЛ- ЧмФвм.

За даними табл. 5.3 способом абсолютних різниць визначимо зміну фондовіддачі основних засобів за рахунок:

o частки активної частини основних засобів: АФв{ЧП=АЧа ¥0М Фв" = (+0,02) 0,888 12,5 = + 0,222 грн,

o частки машин і обладнання в активній частині основних засобів:

ДФв(ч-) =41 АЧ*-Фв" = 0,70 (-0,031) 12,5 = -0,272 грн, o фондовіддачі діючого обладнання:

ДФв(фВ.)=ї1в Ч" АФвм = 0,70 0,857 (-0,5) = -0,30 грн.

Разом -0,35 грн.

Вплив цих факторів на обсяг виробництва продукції встановлюється множенням зміни фондовіддачі за рахунок кожного фактора на фактичну середньорічну величину 03, а зміна середньорічної вартості основних засобів - на базовий рівень їхньої фондовіддачі.

Зміна валової продукції за рахунок зміни:

o середньорічної вартості основних засобів:

ЛВЯоз =А03 o Фе03 =(+1771) o 7,55= +13 370 тис. грн;

o частки активної частини основних засобів у їхній загальній сумі:

ДВЯЧ. =ОЗі o ДФв°? =14 486 ■ 0,222= +3216 тис. грн;

o частки машин і обладнання в активній частині 03: ЬВЛцш =ОЗі . АФв™ = 14 486 o (-0,272)= -3940 тис. грн;

o фондовіддачі машин і обладнання:

АВЛФв" =ОЗі o АФв^м = 14 486 o (-0,30)= -4346 тис. грн.

Разом +8300 тис. грн.

Фондовіддача технологічного обладнання безпосередньо залежить від його вартості (ВО), часу роботи і середньогодинного виробітку.

Для аналізу використаємо таку факторну модель:

К o ФРЧ0А o ГВ

Фе 4----.

ВО

Факторну модель фондовіддачі обладнання можна розширити" якщо час роботи одиниці обладнання подати як добуток кількості відпрацьованих днів (Д), коефіцієнта змінності (ІСЗМ) і середньої тривалості зміни (Т).

Середньорічна вартість технологічного обладнання дорівнює добутку кількості (К) і середньої вартості його одиниці (Ц):

фв* = кдк^тгв = дк^тгв кц ц

Розрахунок впливу факторів на приріст фондовіддачі обладнання можна виконати методом ланцюгової підстановки:

м До-ІГ- То-ГВр 250 2 7,5 400 1500000_125 0 " Ц0 120 000 " 120 000 *

Для визначення першого умовного показника фондовіддачі необхідно замість базової взяти фактичну середньорічну вартість одиниці обладнання:

и До-Я- Тр-ГВо 250-2-7,5-400 = 1 бор 000 вум1= Ці 131 700 131 700 o '

У наслідок зміни середньої вартості одиниці обладнання рівень фондовіддачі зменшився на 1,11 грн (11,39 - 12,50).

Далі слід встановити, якою була б фондовіддача за фактичної вартості обладнання і фактичної кількості відпрацьованих днів, але за базової величини решти факторів:

Ді-КЮо Тр ГВр 245 2-7,5 400 2 470 000 п 1б умЛ Ці 131 700 131 700 '

Зниження фондовіддачі на 0,23 грн (11,16 -11,39) є результатом збільшення і цілоденних простоїв обладнання (в середньому по п'ять днів на кожну одиницю).

Третій умовний показник фондовіддачі розраховують за його фактичною вартістю, фактичною кількістю відпрацьованих днів, фактичним коефіцієнтом змінності і за базовим рівнем решти факторів:

. м Ді-Яи, То-ГВо

Фвун.В =-ці-*

245-1,92-7,5 400 і 4Ц 200 1Л71" 131 700 131 700 іи''А5Ь

За рахунок зменшення коефіцієнта змінності роботи обладнання його фондовіддача знизилася на 0,445 грн (10,715 - 11,16).

При розрахунку четвертого умовного показника фондовіддачі залишається незмінним тільки рівень середньогодинного виробітку:

Ді oК*мї Тх ГВ0

ум.4 щ

245 1,92-7,3-400 1 373 570 131 700 " 131 700

У зв'язку з тим що тривалість зміни зменшилася на 0,2 год, річний виробіток одиниці обладнання знизився на 37,6 тис. грн, а фондовіддача - на 0,285 грн (10,43 - 10,715).

При фактичному виробітку обладнання його фондовіддача становитиме:

Ді o ЯаМі ■ 74 o ГВ

Фв" =-ці-=

245 1,92 7,3-460 і 580 300

131,7 " 131 700 Д"'uu'

що на 1,57 грн більше, ніж при його виробітку в базовому періоді.

Щоб дізнатися, як ці фактори вплинули на рівень фондовіддачі всіх засобів, одержані результати треба помножити на фактичну частку машин і обладнання в загальній сумі основних засобів у звітному періоді:

дфв?" = дфв? -4?.

Зміна фондовіддачі 03 за рахунок:

вартості обладнання | -1,11 | 0,6 = | -0,666; |

цілоденних простоїв | -0,23 | 0,6 = | -0,138; |

коефіцієнта змінності | - 0,445 | 0,6 = | - 0,267; |

внутрізмінних простоїв | - 0,285 | 0,6 = | -0,171; |

середньогодинного виробітку | + 1,57 | 0,6 = | + 0,942 |

Разом - 0,50 | -0,30 | ||

Для розрахунку впливу факторів третього порядку на рівень фондовіддачі машин і обладнання необхідно знати, як змінився обсяг виробництва продукції у зв'язку із заміною обладнання або його модернізацією. З цією метою треба порівняти випуск продукції на новому і старому обладнанні за період після його заміни й одержаний результат поділити на фактичну середньорічну вартість технологічного обладнання:

дФв? =Х(ГВН| ~ГВе,) ФРЧі гОЗГ =

= [(0,7-0,4)27 525]: 8692 = +0,95 грн,

де ФРЧі - час роботи і-го обладнання з моменту введення до кінця звітного періоду;

ГВН, ГВС - виробіток продукції за 1 машино-годину відповідно після заміни і до заміни і-го обладнання.

За аналогічним способом визначають зміну обсягу виробництва продукції і фондовіддачі за рахунок впровадження інноваційних за* ходів з удосконалення технології та організації виробництва:

ЛФвї™ =£(ГВН-ГВС )ФРЧ1 :03" =

= (0,66-0,40) 16 715 : 8692 = +0,50 грн.

Зміна фондовіддачі за рахунок соціальних факторів (підвищення кваліфікації працівників, поліпшення умов праці й відпочинку, оздоровчі заходи тощо) визначають за сальдовим методом:

ДФвсмоц = ДФв?в - ДФвї - ДФв-то = 1,57 - 0,95 - 0,5 = +0,12.

Вплив цих факторів на загальний рівень фондовіддачі 03 розраховують шляхом множення приросту фондовіддачі обладнан-

ня за рахунок і-го фактора на фактичну його частку в загальній сумі 03. Щоб дізнатися, як зміниться обсяг виробництва продукції, необхідно зміну фондовіддачі ОЗ за рахунок кожного фактора помножити на фактичну середньорічну суму ОЗ, а зміну середньорічної вартості ОЗ - на базовий рівень фондовіддачі ОЗ. Результати розрахунку подано в табл. 5.4.

Таблиця 5.4. Результати факторного аналізу фондовіддачі

Із таблиці видно, що негативний вплив на рівень фондовіддачі й обсяг виробництва продукції справили зниження частки активної частини фондів, зниження рівня коефіцієнта змінності, цілоденні і внутрізмінні простої техніки. У ході наступного аналізу слід вивчити причини цих простоїв і знайти резерви скорочення їх. За рахунок зменшення їх випуск продукції на аналізованому підприємстві може збільшуватися на 8344 тис. грн (1999 + 3868+ + 2477).

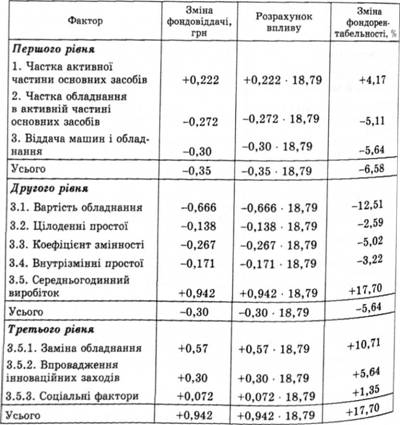

Вплив факторів зміни фондовіддачі на рівень рентабельності основного капіталу визначають множенням абсолютно приросту фондовіддачі за рахунок І-го фактора на базовий рівень рентабельності продажів (табл. 5.6),

Таблиця 5.5. Результати факторного аналізу фондорентабельності

На основі цього розрахунку можна встановити невикористані резерви підвищення рівня рентабельності основних виробничих фондів. За рахунок скорочення цілоденних і внутрізмінних простоїв обладнання і підвищення коефіцієнта змінності до планового рівня підприємство мало можливість підвищити рентабельність основного капіталу на 10,83 % (2,59 + 5,02 + 3,22).

5.4. Аналіз використання технологічного обладнання

5.5. Резерви збільшення випуску продукції, фондовіддачі і рентабельності основних засобів

Глава 6. АНАЛІЗ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ РЕСУРСІВ ПІДПРИЄМСТВА

6.1. Завдання та інформаційне забезпечення аналізу використання матеріальних ресурсів

6.2. Аналіз забезпеченості підприємства матеріальними ресурсами

6.3. Аналіз використання матеріальних ресурсів

6.4. Аналіз прибутку на гривню матеріальних витрат

Глава 7. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ (РОБІТ, ПОСЛУГ)

7.1. Значення, завдання й об'єкти аналізу собівартості продукції