Поняття постійних і змінних витрат. Залежність їх від обсягу виробництва продукції. Алгебраїчний, графічний, статистичний і селективний методи визначення суми постійних і змінних витрат.

Дуже важливе значення в процесі управління витратами має поділ їх на постійні і змінні залежно від обсягу діяльності організації.

Змінні витрати залежать від обсягу виробництва і продажу продукції. Здебільшого це прямі витрати ресурсів на виробництво і реалізацію продукції (пряма заробітна плата, витрата сировини, матеріалів, палива, електроенергії та ін.).

Постійні витрати не залежать від динаміки обсягу виробництва і продажу продукції. Це амортизація, орендна плата, заробітна плата персоналу з обслуговування на погодинній оплаті, витрати, пов'язані з управлінням і організацією виробництва іт. ін.

Підприємству вигідніше, якщо на одиницю продукції припадає менша сума постійних витрат, що можливо за досягнення максимуму обсягу виробництва продукції на наявних виробничих потужностях. Якщо при спаді виробництва продукції змінні витрати скорочуються пропорційно, то сума постійних витрат не змінюється, що призводить до зростання собівартості продукції і зменшення суми прибутку.

Лінія витрат за наявності постійних і змінних витрат являє собою рівняння першого ступеня:

2= а + Ьх, (7.1)

де X - сума витрат на виробництво продукції;

а - абсолютна сума постійних витрат;

Ь - ставка змінних витрат на одиницю продукції (послуг);

х - обсяг виробництва продукції (послуг).

Залежність загальної суми витрат від обсягу виробництва показано на рис. 7.1. На осі абсцис відкладають обсяг виробництва продукції, а на осі ординат - суму постійних і змінних витрат. Із рисунка видно, що зі збільшенням обсягу виробництва зростає сума змінних витрат, а зі спадом виробництва відповідно зменшується, постійно наближаючись до лінії постійних витрат.

Рис. 7.1. Залежність загальної суми витрат від обсягу виробництва продукції

Для ефективного управління процесом формування собівартості продукції дуже важливо правильно визначити суму постійних і змінних витрат. Для цього використовують різноманітні методи:

o алгебраїчний;

o графічний;

o статистичний, оснований на кореляційно-регресійному аналізі;

o селективний, побудований на змістовому аналізі кожної статті й елементах витрат.

Алгебраїчний метод можна застосовувати за наявності інформації про дві точки обсягу продукції в натуральному вираженні (хї і х2) і відповідні їм витрати (Е і 22). Змінні витрати на одиницю продукції (Ь) визначають так:

Визначивши змінні витрати на одиницю продукції, можна підрахувати суму постійних витрат (а): а =22 - Ьх2> або а =Х - Ьх.

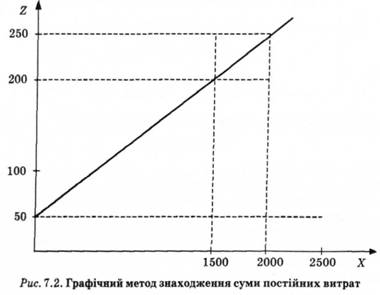

Наприклад, максимальний обсяг виробництва продукції, який може забезпечити підприємство, становить 2000 шт. За такого обсягу виробництва загальна сума витрат становить 250 тис. гри. Мінімальному обсягу виробництва, що дорівнює 1500 шт., відповідає загальна сума витрат на суму 200 тис. грн.

Спершу визначимо змінні витрати на одиницю продукції:

(250 - 200): (2000 - 1500) = 0,1 тис. грн. Потім знайдемо загальну суму постійних витрат: 250 - 0,1 o 2000 = 50 тис. грн

або

200 - 0,1 o 1500 = 50 тис. грн. Рівняння витрат для цього прикладу буде таким: 2=50 + 0,1*.

За цим рівнянням можна спрогнозувати загальну суму витрат для будь-якого обсягу виробництва в заданому релевантному ряді.

В умовах багатопродуктового виробництва для знаходження суми постійних витрат замість кількості і-го виду продукції треба брати вартість валового випуску, а замість змінних витрат на одиницю продукції - питомі змінні витрати на гривню продукції (ПЗВ).

Наприклад, через сезонність виробництва (можуть бути й інші причини) обсяги виробництва продукції і витрати помітно коливалися протягом року. Мінімальний місячний обсяг виробництва становив 7000 тис. грн, максимальний - 10 000 тис. грн, витрати-відповідно 6075 і 7800 тис. грн.

Відповідно до цих даних визначимо суму змінних витрат на гривню продукції:

"огу 7800 - 6075 1725 л ™ ЯЗВ= 10 000 - 7000 = 3000 = °'57бгРн.

Сума постійних витрат за один місяць становитиме

А*£і - ЯЗВі ВПі = 6075 - 0,575 o 7000 = 2050 тис. грн,

а за рік - 24 600 тис. грн.

Графічний метод знаходження суми постійних витрат полягає в такому. На графіку відкладають дві точки, що відповідають загальним витратам для мінімального і максимального обсягу виробництва (рис. 7.2). Потім їх з'єднують до перетину з віссю ординат, на якій відкладають рівні витрат. Точка, де пряма перетинає вісь ординат, показує величину постійних витрат, що буде однаковою як для максимального, так і для мінімального обсягу виробництва.

Суму постійних витрат у рівнянні зв'язку (2 =а + Ьх) можна визначити і за допомогою кореляційного аналізу, якщо є досить велика вибірка даних про витрати і випуск продукції (табл. 7.1).

Складемо систему рівнянь і розв'яжемо її:

Іпа+Ь£х=£г9

ІЇ2а+23006 = 830,

[2300а+472 0006 "162 220.

Таблиця 7.1. Дані про витрати (2) та обсяги виробництва продукції (х)

Місяць | X | 2 | XX | Xі |

Січень | 120 | 62 | 7 440 | 10 400 |

Лютий | 130 | 63 | 8 190 | 16 900 |

Березень | 160 | 65 | 9 750 | 22 500 |

Квітень | 140 | 64 | 8 960 | 19 600 |

Травень | 180 | 68 | 12 240 | 32 400 |

Червень | 200 | 70 | 14 000 | 40 000 |

Липень | 200 | 70 ,. ; | 14 000 | 40 000 |

Серпень | 270 | 77 | 20 790 | 72 900 |

Вересень | 280 | 78 | 21 840 | 78 400 |

Жовтень | 250 | 75 | 18 750 | 62 500 |

Листопад | 200 | 71 | 14 200 | 40 000 |

Грудень | 180 | 67 | 12 060 | 32 400 |

Усього | 2 300 | 830 | 162 220 | 472 000 |

Помноживши всі члени першого рівняння на 2300, а другого - на 12, одержимо таку систему рівнянь:

Ґ27 600а + 5 290 0006 = 1909 000, [27 600а + б 664 0006 = 1 946 640;

3740006 = 37 640; 6 = 0,1;

а = (830 - 2300 0,1): 12 = 60.

Рівняння зв'язку 2= 50 + 0,1д: показує, що сума постійних витрат у даному прикладі становить 50 тис. грн, а змінні витрати на одиницю продукції - 100 грн.

Якщо замість кількості зробленої продукції візьмемо її вартість, то коефіцієнт 6 у рівнянні регресії покаже питомі змінні витрати на гривню продукції, а коефіцієнт а - суму постійних витрат звітного періоду.

Селективний метод дає змогу точніше визначити суму постійних і змінних витрат, але він більш трудомісткий порівняно з уже розглянутими. Однак в умовах сучасних технологій обробки економічної інформації цей процес спрощується, якщо передбачити розподіл витрат на постійні і змінні в комп'ютерних програмах і первинних документах.

Багато витрат є напівзмінними або напівпостійними (наприклад, витрати на ремонт машин і обладнання, витрати на рекламу, витрати на годівлю тварин і т. ін.)" Тому з метою точнішого поділу їх на постійні і змінні необхідно експертним шляхом чи за допомогою кореляційного аналізу визначити коефіцієнт залежності певного виду витрат від обсягу виробництва продукції.

Наприклад, загальна сума витрат на ремонт обладнання становить 800 тис. грн, а коефіцієнт залежності цього виду витрат від обсягу виробництва - 0,6. Отже, 480 тис. грн можна віднести до змінної, а 320 тис. грн - до постійної частини витрат.

Аналогічні розрахунки роблять і за іншими статтями витрат, після чого визначають загальну суму постійних І змінних витрат, що дуже важливо для аналізу і прогнозування собівартості продукції, прибутку і рентабельності, визначення беззбиткового обсягу продажів, зони безпеки підприємства і т. д.

7.4. Аналіз витратомісткості продукції

7.5. Аналіз собівартості окремих видів продукції

7.6. Аналіз прямих матеріальних витрат

7.7. Аналіз прямих трудових витрат

7.8. Аналіз непрямих витрат

7.9. Аналіз витрат за центрами відповідальності

7.10. Визначення резервів зниження собівартості продукції

Глава 8. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

8.1. Завдання аналізу фінансових результатів