Зміна цін і тарифів пов'язана з факторами зовнішнього середовища функціонування підприємств торгівлі. Тому для правильної оцінки виконання планових завдань і динаміки витрат обігу їх вплив на зміну рівня цього показника має бути виключений. Це досягається шляхом перерахунку витрат обігу звітного періоду, в якому відбулися ці зміни, у ціни і тарифи базисного періоду.

Методика визначення рівня витрат обігу у незмінних цінах і тарифах повинна враховувати характер впливу цих факторів. Як уже було показано у § 4.2, між рівнем витрат обігу, що визначається до обсягу товарообороту, і зміною цін на товари народного споживання є обернений зв'язок. Чим вищі ціни на товари, за інших рівних умов, тим нижчий рівень витрат обігу. Однак зміна цін на товари також одночасно впливає на суму деяких елементів статей витрат обігу, які визначаються від обсягу роздрібного товарообороту, виходячи із установлених нормативних показників цих витрат (оплата праці продавців за розцінками, витрати на збір виручки та ін.).У зв'язку із збільшенням роздрібних цін на реалізовані товари сума цих витрат зростає, а із зменшенням - знижується. При цьому рівень витрат обігу залишається незмінним.

Що стосується динаміки тарифів, ставок, норм нарахувань, цін на елементи матеріальних витрат, то це єдина група зовнішніх факторів, яка має на витрати обігу тільки безпосередній вплив. Однак варто зазначити, що величина цього впливу на окремі статті витрат різна. Це зумовлено різною присутністю в їх складі тих складників витрат обігу, на які змінювалися тарифи і ціни у звітному періоді.

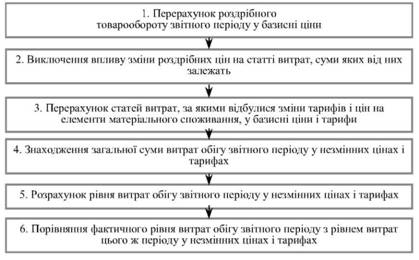

Методика комплексного розрахунку впливу розглянутих факторів на зміну рівня витрат обігу підприємств торгівлі охоплює шість основні етапи, показані на рис. 4.2.

Рис. 4.2. Основні етапи розрахунку впливу зміни цін і тарифів на рівень витрат обігу торговельного підприємства

На першому етапі роздрібний товарооборот підприємства за звітний період перераховують у базисні ціни шляхом його ділення на індекс цін. У нашому прикладі індекс цін на товари народного споживання у звітному році становив 1,145. Роздрібний товарооборот торговельної мережі споживчого товариства, перерахований у базисні ціни, дорівнював 410,4 тис. грн (469,9 : 1,145).

На другому етапі елімінують вплив зміни роздрібних цін на статті витрат, суми яких від них залежать, а рівень залишається незмінним. Для цього їх фактичний відносний рівень за звітний період множать на товарооборот цього ж періоду у базисних цінах і ділять на 100. За даними табл. 4.4 сума цих витрат в торгівлі споживчого товариства у звітному році становила 2,5 тис. грн, а рівень 0,53 % до обороту. Перерахована сума витрат у незмінні ціни становить 2,2 тис. грн [(0,53 % o 410,4) / 100)].

У подальшому, на третьому етапі, проводять перерахунок сум витрат, за якими відбулися зміни тарифів за послуги або зміни цін на елементи матеріального споживання. Для цього ділять суму таких витрат за звітний період на відповідні індекси тарифів і цін.

У нашому прикладі зросли ціни на паливо, тарифи за газ і електроенергію. Загальний індекс їх динаміки у звітному році становив 1,23. З його врахуванням фактична сума витрат на паливо, газ і електроенергію, перерахована у базисні ціни і тарифи, становила 5,3 тис. грн (6,5:1,23).

На четвертому етапі розрахунків знаходять загальну суму витрат обігу звітного періоду у незмінних цінах і тарифах. Для цього додають суми витрат обігу, перераховані на попередніх етапах, з рештою витрат, абсолютний розмір яких не залежав від зміни тарифів і цін на елементи матеріального споживання. Згідно з даними табл. 4.4 загальна сума витрат у незмінних цінах і тарифах становила 102,1 тис. грн (2,2 + 5,3 + 94,6).

На п'ятому етапі аналізу розраховують рівень витрат обігу звітного періоду у незмінних цінах і тарифах. Для цього знаходять відношення загальної суми витрат обігу, отриманої на четвертому етапі, до фактичного обсягу роздрібного товарообороту, перерахованого у базисні ціни. У нашому прикладі рівень витрат обігу звітного року у незмінних цінах і тарифах становив 24,87 % до обороту [(102,1 100) / 410,4].

Завершальний, шостий етап розрахунків передбачає порівняння фактичного рівня витрат обігу з рівнем витрат, перерахованим в ціни і тарифи базисного періоду. Різниця цих показників показує вплив зміни цін і тарифів на рівень витрат обігу у звітному періоді. За даними табл. 4.4 у зв'язку із сукупним впливом цінового фактора рівень витрат обігу в торгівлі споживчого товариства знизився на 2,82 % до обороту (22,05 - 24,87) порівняно з тим рівнем, який був би на даному підприємстві, як би ціни і тарифи у звітному році не змінювалися. Індекс впливу зміни цін на рівень витрат обігу становив 0,8866 (22,05:24,87).

Таблиця 4.4

ПЕРЕРАХУНОК СУМИ І РІВНЯ ВИТРАТ ОБІГУ ЗВІТНОГО РОКУ У НЕЗМІННІ ЦІНИ НА ТОВАРИ І ТАРИФИ

Показники | Фактично за звітний рік | Звітний рік у цінах попереднього року | Перерахунок суми витрат обігу у ціни і тарифи попереднього року | ||

тис. грн | % до обороту | тис. грн | % до обороту | ||

Всього витрат обігу, у тому числі: | 103,6 | 22,05 | 102,1 | 24,87 | (94,6 + 5,3 + 2,2) = 102,1 |

Витрати, відносний рівень яких залишається незмінним в разі зміни цін на товари | 2,5 | 0,53 | 2,2 | 0,53 | (0,53 o 410,4) : 100 = 2,2 |

Витрати, абсолютний рівень яких залишається незмінним в разі зміни цін на товари з них: | 101,1 | 21,52 | 99,9 | 24,34 | 94,6 + 5,3 = 99,9 |

Витрати на паливо, газ і електроенергію, на які змінилися тарифи | 6,5 | 1,38 | 5,3 | 1,29 | 6,5 : 1,23 = 5,3 |

Решта витрат, за якими не було зміни цін на елементи матеріального споживання | 94,6 | 20,14 | 94,6 | 23,05 | |

Товарооборот, до якого визначено рівень витрат обігу | 469,9 | - | 410,4 | - | - |

Усунення впливу цінового фактора на рівень витрат обігу дає можливість розрахувати індекс динаміки рівня витрат обігу у незмінних цінах. У нашому прикладі він становив 1,0285, (24,87:24,18). Тоді, як індекс динаміки рівня витрат обігу в діючих цінах був 0,9119 (табл.5.1). Рівень витрат обігу у незмінних цінах в торгівлі споживчого товариства зріс порівняно з попереднім роком на 0,69 % до обороту (24,87-24,18), а у діючих цінах знизився на

2,13 % до обороту (22,05 - 24,18). Результати аналізу динаміки рівня витрат обігу за усуненого впливу цінового фактора дають можливість більш об'єктивно оцінити зусилля колективу торговельного підприємства, спрямовані на зміцнення режиму економії. Однак, щоб забезпечити порівнянність звітного рівня витрат обігу підприємства торгівлі з базисним або плановим, необхідно, крім цінового фактора, усунути (елімінувати) також вплив змін, які відбулися у структурі товарообороту.

4.6. Аналіз впливу обсягу товарообороту на витрати обігу

4.7. Аналіз окремих статей витрат обігу

4.7.1. Аналіз витрат на оплату праці

4.7.2. Аналіз витрат на оренду, утримання основних засобів, інших необоротних матеріальних активів, що забезпечують збут товарів

4.7.3. Аналіз витрат на зберігання, підсортування, оброблення, пакування і передпродажну підготовку товарів

4.7.4. Аналіз витрат на транспортування

4.7.5. Аналіз витрат на тару

4.7.6. Аналіз витрат на рекламу та проведення маркетингових заходів

4.7.7. Аналіз статті "Інші витрати"