В об'єктивній оцінці фінансового стану суб'єкта господарювання зацікавлені всі користувачі його фінансової звітності, які в МСБ0 об'єднані у три групи:

o особи, які безпосередньо керують бізнесом даного підприємства;

o особи, які не працюють на підприємстві, але мають пряму фінансову зацікавленість у даному бізнесі (власники акцій, пайовики);

o особи, які мають непряму фінансову зацікавленість у даному бізнесі (податкові служби; фондові біржі; органи, які контролюють ціни, експорт та імпорт; профспілки та ін.).

Систематичний аналіз фінансового стану, який проводиться на підприємстві, є важливою умовою успішного управління його фінансами. Такий аналіз починають із загальної оцінки фінансового стану за даними бухгалтерського балансу. Процес аналізу балансу містить такі основні аналітичні процедури:

-читання балансу з метою виявлення позитивних і негативних змін, що в ньому відбулися за звітний період;

-вивчення зміни валюти балансу у контексті дотримання підприємством "золотого правила ефективності" як необхідної передумови забезпечення стійкого фінансового стану;

-горизонтальний і вертикальний аналіз балансу для оцінки змін в обсязі і структурі майна підприємства та джерел його фінансування;

-перевірка відповідності змін у структурі капіталу підприємства їх нормативній динамічній моделі;

-оцінка стану фінансової рівноваги між активами і пасивами та задовільності структури балансу;

-узагальнення результатів аналізу балансу для попередньої оцінки фінансового стану підприємства.

Як уже зазначалось, бухгалтерський баланс є дескриптивною моделлю фінансового стану підприємства. Саме тому економічне читання балансу, яке зводиться до перегляду статей активу і пасиву у їх взаємозв'язку, дає можливість користувачам звітності скласти загальне уявлення про фінансовий стан підприємства.

У процесі читання абсолютних показників балансу зазначають позитивні і негативні зміни, що в ньому відбулися за звітний період. Передусім, звертають увагу на наявність так званих "нездорових" статей і негативних змін у балансі, які свідчать про погіршення фінансового стану підприємства. До таких статей, наприклад, належать "Непокриті збитки", "Вилучений капітал", "Неоплачений капітал". Негативний вплив на фінансовий стан має наявність і збільшення сум за статтями "Інша поточна дебіторська заборгованість" та "Інші оборотні активи". Вони свідчать про іммобілізацію (відволікання) коштів підприємства на цілі, не передбачені фінансовим планом у зв'язку із порушеннями фінансово-господарської дисципліни. Про проблеми у розрахунках з дебіторами за товари, роботи і послуги свідчить наявність сум за статтею "Резерв сумнівних боргів".

До негативних змін у балансі за звітний період, які порушують фінансову рівновагу, можна віднести такі:

-поява у балансі розглянутих вище "нездорових" статей та збільшення їх значень;

-зменшення валюти балансу, тобто загального розміру фінансових ресурсів підприємства;

-зниження обсягу власного капіталу;

-поява значних обсягів незавершеного будівництва за недостатності нормальних довгострокових джерел його фінансування;

-погіршення співвідношення обсягів оборотних активів і поточних зобов'язань, що свідчить про зменшення власного оборотного капіталу (ВОК) підприємства аж до його повної відсутності (коли поточні зобов'язання стають більшими за оборотні активи);

-значна зміна співвідношення поточної дебіторської і кредиторської заборгованості не на користь підприємства;

-збільшення резерву сумнівних боргів.

Такі зміни в балансі свідчать про наявність у підприємства певних фінансових труднощів, які ведуть до погіршення фінансового стану.

У процесі читання балансу зауважують також позитивні зміни, якщо вони є, наприклад: відсутність чи зменшення "нездорових" статей; збільшення власного капіталу; зростання валюти балансу; зменшення, а ще краще повна ліквідація у звітному періоді допущеної раніше іммобілізації коштів з обороту в необоротні активи та відновлення хоча б часткового самофінансування оборотних активів (повернення до стану перевищення оборотних активів над поточними зобов'язаннями); поліпшення стану дебіторської і кредиторської заборгованості та ін.

Всі зміни в балансі є наслідком господарсько-фінансової діяльності підприємства у звітному періоді, тому поглиблений його аналіз є можливим лише у поєднанні з даними інших форм фінансової звітності.

З переходом до П(С)БО балансові статті стали більше агрегованими (узагальненими). У зв'язку з цим під час читання балансу іноді виникає необхідність у деталізації складу окремих його статей. Наприклад, може виникнути потреба у деталізації даних про забезпечення і резерви, про дебіторську заборгованість за строками її непогашення тощо. Для цього залучають дані форми № 5 "Примітки до річної фінансової звітності", а також Пояснювальної записки до неї.

Порівняння виявлених позитивних і негативних змін у балансі дозволяє користувачам фінансової звітності скласти уявлення про зміни у фінансовому стані підприємства і дати його попередню оцінку.

У балансі споживчого товариства, наведеному у табл.6.2, є "нездорова" стаття "Інша поточна дебіторська заборгованість", пов'язана з іммобілізацією коштів. Однак і за нею у звітному році сума заборгованості зменшилась з 61,6 тис. грн до 53,6 тис. грн. Крім цього, на початок звітного року споживче товариство допустило іммобілізацію коштів з обороту у необоротні активи в сумі 97,6 тис. грн, оскільки, на цю суму оборотні активи були меншими за поточні зобов'язання. Отже, на початок року обсяг власного капіталу товариства був недостатнім для нормального фінансування його діяльності, що є свідченням нестійкого фінансового стану.

Впродовж звітного року у балансі споживчого товариства відбулися значні позитивні зміни:

-значно збільшився обсяг власного капіталу;

-суттєво зросла валюта балансу;

-оборотні активи стали перевищувати поточні зобов'язання, що свідчить про часткове поновлення самофінансування оборотних активів і відсутність іммобілізації капіталу з обороту в необоротні активи;

-знизилась дебіторська заборгованість за товари, роботи, послуги;

-зменшилось відволікання коштів в іншу поточну дебіторську заборгованість.

Ці позитивні зміни значно поліпшили фінансову рівновагу активів і пасивів підприємства, що привело до нормалізації його фінансового стану. На цьому фоні навіть допущене зростання дебіторської заборгованості із внутрішніх розрахунків суттєвого впливу на фінансовий стан підприємства не мало.

У процесі аналізу балансу значну увагу приділяють зміні його валюти, яка характеризує розмір фінансових ресурсів підприємства на звітну дату в обліковій оцінці. Постійне зростання валюти балансу вважається ознакою фінансової стійкості підприємства. І навпаки, її зменшення свідчить про зниження фінансового потенціалу підприємства. Однак постійне зростання валюти балансу підприємства ще не є свідченням підвищення економічної ефективності його діяльності. Розвиток підприємства може відбуватися як інтенсивним, так і екстенсивним шляхом. Тому важливо розглянути зміну валюти балансу у контексті дотримання підприємством "золотого правила ефективності", як передумови фінансової стійкості. Вона забезпечується тривалим дотриманням такої нормативної динамічної моделі показників:

Іп > ІР > ІВ > її, (6.3)

де Іп - індекс чистого прибутку;

ІР - індекс чистого доходу (виручки) від реалізації; ІВ - індекс валюти балансу; ІІ - загальний індекс інфляції.

Ці індекси розраховують діленням фактичних значень відповідних показників звітного періоду на їх значення у попередньому періоді. Що стосується індексу валюти балансу, то в практиці аналітичної роботи його розраховують двома способами: діленням значення валюти балансу на кінець звітного періоду на валюту балансу на його початок, або діленням середнього значення валюти балансу звітного періоду на такий же показник попереднього періоду. Перший спосіб розрахунку цього індексу частіше використовують в експрес-аналізі балансу. Другий спосіб розрахунку є точнішим. Однак він застосовується нечасто, оскільки вимагає попередніх розрахунків середніх значень валюти балансу за звітний і попередній періоди.

Індекс динаміки чистого прибутку та індекс чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) споживчого товариства у всіх галузях його діяльності (торгівлі, ресторанному господарстві і хлібопекарному виробництві) розраховані за даними форми № 2 "Звіт про фінансові результати" (табл. 6.3). їх використання у моделі (6.3) виражає зв'язок балансу і звіту про фінансові результати. Якщо ІР > їв, то це є ознакою прискорення оборотності капіталу та зростання ефективності його використання, що свідчить про інтенсивний характер розвитку підприємства. І, навпаки, якщо ІР < Ів, то сповільнюється оборотність капіталу, що вимагає більшого його залучення на одиницю реалізації, а це є ознакою екстенсивного розвитку підприємства. Співвідношення індексів Іп > ІР свідчить про зростання рентабельності реалізації, а недотримання - про її зниження.

Аналіз валюти балансу передбачає також порівняння індексу цього показника із загальним індексом інфляції за звітний період, який публікує Держкомстат України. Якщо валюта балансу зростає швидше індексу інфляції (ІВ > то це вважається позитивним результатом. І навпаки, якщо ІВ < ІІ -, це негативне явище, оскільки активи підприємства швидше знецінюються, ніж зростають. Необхідно зауважити, що аналіз впливу інфляції на статті балансу і фінансовий стан підприємства окрема тема фінансового аналізу.

Співвідношення індексів динаміки розглянутих показників з індексом валюти балансу споживчого товариства, розрахованого діленням його значень на кінець і початок звітного року, має такий вид:

т0.825 , т1.143 , т1.649 > Т1.145

Як бачимо, фактичне співвідношення показників у цій моделі не повністю відповідає її нормативному значенню (6.3). Зростання валюти балансу у звітному році явище позитивне, однак воно випереджало збільшення обсягу чистого доходу (виручки) від реалізації, що свідчить про деяке сповільнення оборотності сукупного капіталу споживчого товариства та екстенсивний характер його розвитку. При цьому у звітному році знизилась рентабельність реалізації, оскільки ТП < ТР. Однак перевищення індексу валюти балансу над індексом інфляції говорить про реальне зростання обсягу фінансових ресурсів підприємства, що є позитивом. Разом з тим, сповільнення оборотності капіталу і зниження рентабельності реалізації створює негативні передумови для фінансового стану споживчого товариства на майбутнє.

Для глибшого вивчення змін у балансі підприємства за звітний період проводять вертикальний і горизонтальний його аналіз. Вертикальний аналіз використовується для вивчення структури активів і джерел їх формування. Він передбачає розрахунок питомої ваги окремих статей або їх груп у підсумкових показниках. Горизонтальний аналіз полягає у порівнянні статей балансу на звітну дату з їх значеннями на попередні звітні дати. При цьому існує два підходи до подання інформації балансу: в аналітично узагальненому і неузагальненому вигляді. 0бидва мають право на існування. 0днак недоліком другого підходу є те, що за змінами великої кількості різноманітних статей важче побачити основні закономірності змін у балансі, які є визначальними для фінансового стану підприємства. В аналітично узагальненому (агрегованому) балансі ці закономірності виявляються чіткіше. Ступінь агрегування балансових статей визначає аналітик, враховуючи масштаб і галузеві особливості діяльності підприємства.

Таблиця 6.3

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ СПОЖИВЧОГО ТОВАРИСТВА ЗА ЗВІТНИЙ РІК

І. Фінансові результати

(тис. грн)

Стаття | Код рядка | За звітний період | За попередній період |

1 | 2 | 3 | 4 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 3837,4 | 3359,1 |

Податок на додану вартість | 015 | (638,3) | (557,6) |

Акцизний збір | 020 | - | - |

Збір на розвиток виноградарства | 025 | - | (3,7) |

Інші вирахування з доходу | 030 | - | - |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 3199,1 | 2797,8 |

Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (2420,9) | (2131,1) |

Валовий: прибуток | 050 | 778,2 | 666,7 |

збиток | 055 | - | - |

Інші операційні доходи | 060 | 300,9 | 189,8 |

Адміністративні витрати | 070 | (68,5) | (62,2) |

Витрати на збут | 080 | (625,4) | (572,7) |

Інші операційні витрати | 090 | (317,4) | (208,9) |

Фінансові результати від операційної діяльності: прибуток | 100 | 67,8 | 24 |

збиток | 105 | - | (11,3) |

Продовження табл. 6.3

Стаття | Код рядка | За звітний період | За попередній період |

1 | 2 | 3 | 4 |

Дохід від участі в капіталі | 110 | - | - |

Інші фінансові доходи | 120 | - | - |

Інші доходи | 130 | 38,4 | 105,2 |

Фінансові витрати | 140 | - | (2,6) |

Втрати від участі в капіталі | 150 | - | - |

Інші витрати | 160 | (39,0) | (37,4) |

Фінансові результати від звичайної діяльності до оподаткування: прибуток | 170 | 67,2 | 77,9 |

збиток | 175 | - | - |

Податок на прибуток від звичайної діяльності | 180 | (11,5) | (10,4) |

Фінансові результати від звичайної діяльності: прибуток | 190 | 55,7 | 67,5 |

збиток | 195 | - | - |

Надзвичайні: доходи | 200 | - | - |

витрати | 205 | - | - |

Податки з надзвичайного прибутку | 210 | - | - |

Чистий: прибуток | 220 | 55,7 | 67,5 |

збиток | 225 | - | - |

Закінчення табл. 6.3

II. Елементи операційних витрат

Найменування показника | Код рядка | За звітний період | За попередній період |

1 | 2 | 3 | 4 |

Матеріальні затрати | 230 | 364,8 | 355,0 |

Витрати на оплату праці | 240 | 389,0 | 298,8 |

Відрахування на соціальні заходи | 250 | 117,3 | 92,2 |

Амортизація | 260 | 62,7 | 59,1 |

Інші операційні витрати | 270 | 390,4 | 316,4 |

Разом | 280 | 1324,2 | 1121,5 |

III. Розрахунок показників прибутковості акцій

Найменування показника | Код рядка | За звітний період | За попередній період |

1 | 2 | 3 | 4 |

Середньорічна кількість простих акцій | 300 | - | - |

Скоригована середньорічна кількість простих акцій | 310 | - | - |

Чистий прибуток, що припадає на одну просту акцію | 320 | - | - |

Скоригований чистий прибуток, що припадає на одну просту акцію | 330 | - | - |

Дивіденди на одну просту акцію | 340 | - | - |

Для проведення вертикального і горизонтального аналізу балансу споживчого товариства (табл. 6.2) його інформація у дещо агре-гованому виді відображена на в табл. 6.4 і 6.5.

Таблиця 6.4

ОБСЯГ І СТРУКТУРА МАЙНА СПОЖИВЧОГО ТОВАРИСТВА

Дані табл. 6.4 дають можливість побачити зміни в обсязі і стру-ктірі майна, які є суттєвими для оцінки фінансового стану підприємства. Так, загальна сума майна споживчого товариства за звітний рік зросла на 1551,4 тис. грн, або на 64,9 %. У тому числі необоротні активи збільшилися на 1300,1 тис. грн, або на 62,7 %, а оборотні - на 251,3 тис. грн, або на 79,3 %. Вищі темпи зростання оборотних активів порівняно з необоротними привели до збільшення їх частки у майні на 1,16 % і до відповідного зниження частки необоротних активів, що за інших рівних умов мало позитивний вплив на оборотність капіталу підприємства. Разом з тим, необхідно зауважити, що у складі необоротних активів на 1083,4 тис. грн або у 4,2 раза зросли довгострокові фінансові інвестиції. Залишкова вартість основних засобів на кінець звітного року збільшилася лише на 216,7 тис. грн, або на 12,5 %. Загалом таке значне зростання довгострокових фінансових вкладень в інші підприємства обмежує можливості зростання виробничо-торговельного потенціалу підприємства.

Необхідно також зауважити, що у звітному році основні елементи оборотних активів підприємства зростали незбалансовано. Так, матеріальні оборотні активи зросли за рік тільки на 70,0 тис. грн, або на 31,1 %, тоді як дебіторська заборгованість збільшилася на 173,9 тис. грн, або майже у три рази. Залишки грошових коштів зросли на 7,4 тис. грн, або у 4.2 раза. При цьому чистий дохід (виручка) від реалізації у всіх галузях діяльності споживчого товариства у звітному році зріс лише на 14,3 %. Очевидною є невідповідність темпів зростання дебіторської заборгованості і обсягів діяльності підприємства. Допущення значної іммобілізації коштів у поточну дебіторську заборгованість мало негативний вплив на оборотність оборотних активів.

Суттєві зміни відбулися у структурі оборотних активів. На кінець звітного року частка дебіторської заборгованості у загальному їх обсязі зросла на 18,5 %. На 0,98 % збільшилася частка грошових коштів та їх еквівалентів. При цьому частка матеріальних оборотних активів зменшилася на 19,14 %. Отже, в оборотних активах зросла частка статей, що мають вищу ліквідність. Однак за суттєвого зниження в них частки матеріальних оборотних активів такі зміни структури активів вважаються позитивними тільки тоді, якщо вони не погіршують можливості для нормальної виробничо-торговельної діяльності підприємства. Щоб впевнитись у цьому, необхідно провести поглиблений аналіз стану оборотних активів.

Формування майна підприємства здійснюється за рахунок власного і позикового капіталу. Структура джерел фінансування майна та співвідношення в них власного і позикового капіталу значною мірою визначають стійкість фінансового стану підприємства.

Зміни у структурі джерел фінансування майна споживчого товариства за звітний рік наведені у табл. 6.4. Крім статей пасиву балансу, в ній наведено такий важливий аналітичний показник як "Власний оборотний капітал", розрахований як різниця між підсумком другого розділу активу "0боротні активи" і четвертого розділу пасиву балансу "Поточні зобов'язання".

Таблиця 6.5

ОБСЯГ I СТРУКТУРА КАПІТАЛУ, ВКЛАДЕНОГО У МАЙНО СПОЖИВЧОГО ТОВАРИСТВА

Показники | На початок року | На кінець року | Відхилення (+,-) | Темп зростання, (%) |

1 | 2 | 3 | 4 | 5 |

1. Усього джерел фінансування майна, тис. грн в тому числі: | 2388,9 | 3940,3 | +1551,4 | 164,9 |

2. Власний капітал, тис. грн частка у джерелах майна, % в тому числі: | 1974,3 82,64 | 3444,3 87,41 | +1470,0 +4,77 | 174,4 |

2.1. Власний оборотний капітал, тис. грн частка у власному капіталі, % частка у джерелах майна, % | - | 74,1 2,15 1,88 | +74,1 +2,15 +1,88 | - |

3. Зобов'язання, тис. грн частка у джерелах майна, % з них: | 414,6 17,36 | 496,0 12,59 | +81,4 -4,77 | 119,6 |

3.1. Забезпечення наступних витрат і платежів, тис. грн частка у зобов'язаннях, % | - | - | - | - |

3.2. Довгострокові зобов'язання, тис. грн частка у зобов'язаннях, % | - | 2,1 0,42 | +2,1 +0,42 | - |

3.3. Поточні зобов'язання, тис. грн частка у зобов'язаннях, % | 414,6 100 | 493,9 99,58 | +79,3 -0,42 | 119,1 |

3.3.1. Короткострокові кредити банків, тис. грн частка у поточних зобов'язаннях, % | - | - | - | - |

3.3.2. Кредиторська заборгованість та інші зобов'язання, тис. грн частка у поточних зобов'язаннях, % | 414,6 100 | 493,6 100 | +79,3 | 119,1 |

4. Доходи майбутніх періодів, тис. грн частка у джерелах майна, % | - | - | - | - |

Розглядаючи в динаміці показники, узагальнені в табл. 6.5, можна зазначити, що збільшення у звітному році обсягу фінансових ресурсів споживчого товариства на 1551,4 тис. грн, відбулося переважно за рахунок зростання власного капіталу. Він збільшився на 1470,0 тис. грн, що було пов'язано із значним зростанням обсягів статутного і пайового капіталу, а також нерозподіленого прибутку. Зобов'язання товариства збільшилися лише на 81,4 тис. грн. У зв'язку з цим частка власного капіталу у всіх фінансових ресурсах товариства зросла на 4,77 % і відповідно зменшилась частка зобов'язань. При цьому у складі зобов'язань на 0,42 % зросли довгострокові зобов'язання.

Для оцінки змін у структурі пасиву балансу необхідно порівняти фактичні співвідношення індексів динаміки основних складників капіталу підприємства з їх нормативною динамічною моделлю, яка має такий вид:

івк > ів > із > іпз, (6.4)

де ІВК - індекс власного капіталу; Із - індекс всіх зобов'язань; ІПЗ - індекс поточних зобов'язань.

Згідно з даними табл. 6.5 фактичне значення динамічної моделі змін у структурі капіталу споживчого товариства за звітний рік таке:

т1,744 т1,649 . -г1,196 ^ ,1,191

Співвідношення індексів у цій моделі повністю відповідає нормативній динамічній моделі (6.4). Отже, структура капіталу споживчого товариства у звітному році суттєво поліпшилася тому, що власний капітал зростав швидше за валюту балансу, а валюта - швидше за зобов'язання. Поліпшилась також і структура самих зобов'язань, оскільки всі зобов'язання зростали швидше, ніж поточні. Все це мало позитивний вплив на стан фінансів споживчого товариства.

Від характеру змін у структурі капіталу підприємства залежить фінансова рівновага його активів і пасивів. Для її оцінки використовують таку нормативну динамічну модель:

Івок > Іоа > Іпз, (6.5)

де ІВ0К - індекс власного оборотного капіталу; І0А - індекс оборотних активів.

Якщо ІВ0К > І0А, зростає рівень самофінансування оборотних активів, а коли І0А > ІПЗ, збільшується абсолютна величина В0К. 0тже, дотримання підприємством моделі (6.5) забезпечує поліпшення стану рівноваги його активів і джерел їх фінансування, що веде до зростання рівня задовільності структури балансу. І навпаки, тривале недотримання вимог нормативної динамічної моделі (6.5) призводить до розбалансування фінансів підприємства та незадовільної структури балансу.

Враховуючи динаміку показників, наведених у табл. 6.3 і 6.4, модель (6.5) для споживчого товариства у звітному році мала таке значення:

І0 . т-1.793 . -г1,191

Вона свідчить, що у зв'язку із значним поліпшенням структури капіталу фінансова рівновага активів і пасивів споживчого товариства у звітному році почала відновлюватись. Оборотні активи зростали швидше за поточні зобов'язання. Тому відновився і зростав ВОК.

Зміни, які відбулися у взаємозв'язках активу і пасиву балансу споживчого товариства за звітний рік, більш наочно можна побачити, порівнявши дані табл. 6.6. і 6.7.

Таблиця 6.6

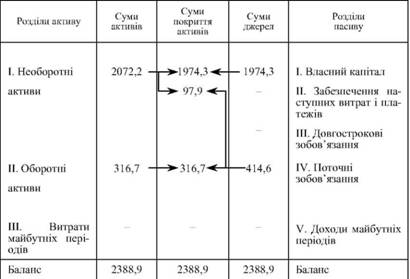

ЕКОНОМІЧНІ ВЗАЄМОЗВ'ЯЗКИ АКТИВУ І ПАСИВУ БАЛАНСУ СПОЖИВЧОГО ТОВАРИСТВА НА ПОЧАТОК ЗВІТНОГО РОКУ

(тис. грн)

Дані табл. 6.6 свідчать, що на початок року за відсутності у підприємства довгострокових зобов'язань власного капіталу не вистачало навіть на покриття необоротних активів. Поточні зобов'язання перевищували оборотні активи на 97,9 тис. грн. Ця сума була використана для покриття необоротних активів, що є ознакою незадовільної структури балансу споживчого товариства на початок року.

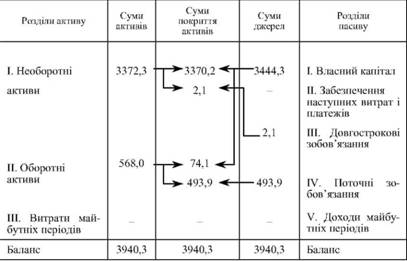

Дані табл. 6.7 показують, що на кінець звітного року структура покриття активів підприємства суттєво поліпшилася. Власного капіталу і довгострокових зобов'язань повністю вистачало для покриття необоротних активів. Відновилося самофінансування частини оборотних активів за рахунок власного капіталу.

Таблиця 6.7

ЕКОНОМІЧНІ ВЗАЄМОЗВ'ЯЗКИ АКТИВУ І ПАСИВУ БАЛАНСУ СПОЖИВЧОГО ТОВАРИСТВА НА КІНЕЦЬ ЗВІТНОГО РОКУ

(тис. грн)

Отже, проведений аналіз балансу споживчого товариства показав, що його фінансовий стан на початок звітного року був нестійким, а структура балансу незадовільною. На кінець року у зв'язку із зростанням обсягу діяльності, нарощуванням статутного і пайового капіталу та реінвестуванням прибутку, фінансовий стан товариства значно покращився, а структура балансу стала задовільною. Однак для забезпечення фінансової стабільності у майбутньому підприємству необхідно вжити системних заходів для подолання негативних тенденцій, які намітились у його діяльності, пов'язаних із значним зростанням дебіторської заборгованості, сповільненням оборотності капіталу, зниженням рентабельності реалізації.

6.5. Аналіз необоротних активів

6.6. Аналіз стану оборотних активів та їх оборотності

6.7. Аналіз обсягу і структури джерел фінансування оборотних активів

6.8. Аналіз кредиторської заборгованості

6.9. Аналіз ліквідності і платоспроможності підприємства

ЛІТЕРАТУРА