Дисконтування - це зведення різночасових витрат та результатів до одного моменту часу.

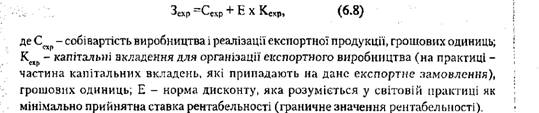

У розрахунках економічної ефективності при підрахунку витрат та доходів дисконтування здійснюється в різних формах. У випадку здійснення суто торгових операцій (наприклад, посередницькими організаціями) використовується спрощена форма дисконтування - розрахунок зведених витрат на виробництво експортної

продукції Зехр за формулою:

При такому методі допускається, що:

• всі капітальні вкладення здійснюються до початку виробництва;

• обсяг виробництва, ціна одиниці продукції та рівень витрат незмінні по роках. При оцінці ефекту та ефективність великих міжнародних проектів, які і

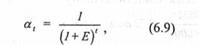

реалізуються протягом кількох років (наприклад, створення експортних виробництв, | реконструкція виробництва на базі імпортного обладнання та закордонної технології, міжнародні спеціалізація та кооперування виробництва, утворення СП тощо), дисконтування здійснюється в формі коригування значень вартісних показників кожного року за допомогою коефіцієнта дисконтування а,, який визначається за формулою:

де Е - норма зведення (дисконту); Ь - номер року, коли здійснюються витрати або утворюються доходи.

Дисконтують за весь період реалізації проекту. Різночасові витрати та результати можна зводити до будь-якого періоду - до початку виробництва, до кінця розрахункового періоду тощо. Але якщо при порівнянні варіантів немає значення, до якого року приводити, то при розрахунку ефекту це має велике значення. На практиці найчастіше зводять до першого року, тобто до моменту прийняття рішення про реалізацію проекту.

При розрахунку показників ефекту і ефективності ЗЕО та МП важливо правильно вибрати числове значення норми дисконту (Е), тобто порогове значення рентабельності. У світовій практиці використовують і інші терміни, наприклад, "процентна ставка", "ставка дохідності "тощо.

На вибір порогового значення рентабельності впливають різні фактори, наприклад, уявлення експортера/ імпортера, його фінансовий стан, економічна кон'юнктура, тип здійснюваних проектів тощо.

Чим вище порогове значення рентабельності, тим більшою мірою узагальнюючі показники ефективності враховують фактор часу: більш віддалені у часі затрати та доходи все менше впливають на їх сучасну оцінку, тобто на оцінку на момент прийняття рішення про ЗЕО.

Оскільки альтернативою ЗЕО є здійснення інвестицій у цінні папери, банківські операції тощо, при виборі порогового значення рентабельності часто орієнтуються на рівень дохідності цінних паперів, ставки за довгостроковим кредитом тощо.

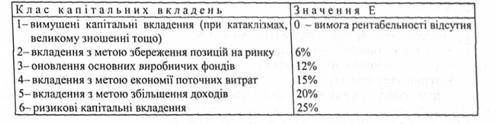

Різниця цілей та умов реалізації ЗЕО або МП також може впливати на вибір значення норми дисконту. Так, Я.Хонко визначає б класів капітальних вкладень, для яких можна використати такі порогові значення норми дисконту (табл. 6.1).

Таблиця 6.1

Вибір норми дисконту

Таким чином, значення норми дисконту зростає із збільшенням ступеня ризику ЗЕО або МП.

Іноді показник ризику (ризикову премію Я) вводять у розрахунок у явному вигляді, коригуючи певне базове значення норми дисконту Е. .

Інколи норма дисконту ототожнюється з банківським процентом, і це може привести деяких фахівців до сумнівного висновку: значення цієї норми повинно бути нижчим порівняно з нормативом віддачі капітальних вкладень (нормативом рентабельності). Процентна ставка може розглядатись лише як найменше значення норми дисконту. Врахування безлічі додаткових факторів (ризику, кон'юнктури, інфляції, власного фінансового стану підприємства тощо) приведе до збільшення норми дисконту, яка вводиться у розрахунок у процесі ТЕО МП або ЗЕО.

6.7. Вплив на ефективність експорту та імпорту зміни валютних курсів

6.8. Ефективність створення експортних виробництв

6.8.1. Співвідношення виробництва . на внутрішньому та зовнішньому ринках

6.8.2. Напрями підвищення конкурентоспроможності експортної продукції

6.8.3. Послідовність розрахунку показників ефекту та ефективності експорту продукції

6.8.4. Формулювання альтернативних варіантів

6.9. Ефективність придбання і використання імпортного обладнання

6.9.1. Вимоги до ТЕО імпортних операцій

6.9.2. Послідовність розрахунку ефективності та ефекту імпорту машин і обладнання