Функціонування банківської системи відбувається нині в досить складних економічних умовах, коли забезпечення стабільності у фінансовому секторі економіки значною мірою ускладнюється тривалою кризою неплатежів, скороченням обсягів виробництва, гострим дефіцитом фінансових ресурсів. Тому при наданні кредиту комерційними банками важливе значення має один із інструментів стратегії банківського маркетингу, а саме: оцінка кредитоспроможності позичальника.

Кредитоспроможність підприємства оцінюється на основі системи показників, які відображають розміщення і джерела обігових коштів, результати господарської діяльності. Вибір показників залежить від особливостей виробничої діяльності позичальника, тривалості виробничого процесу, структури оборотних активів, умов постачання та реалізації продукції, галузевої специфіки.

Комерційний банк здійснює оцінку кредитоспроможності підприємства перед наданням йому позики. В Україні критерії оцінки кредитоспроможності підприємства-позичальника визначаються кожним комерційним банком самостійно. Вітчизняні комерційні банки не приділяють належної уваги розробці методів оцінки кредитоспроможності підприємств-позичальників, що сприяє збільшенню останніми роками питомої ваги проблемних та сумнівних кредитів у загальній сумі кредитних ресурсів.

В практиці кредитування підприємств використовується спрощена система оцінки кредитоспроможності позичальника. Зокрема, для якісної оцінки клієнта на предмет кредитоспроможності використовуються тільки три фінансових коефіцієнти, які характеризують фінансовий стан підприємства, - це коефіцієнт загальної ліквідності, або коефіцієнт покриття, коефіцієнт абсолютної ліквідності та коефіцієнт забезпеченості власними обіговими коштами. Але на рівень коефіцієнтів ліквідності впливає цілий ряд факторів, зокрема структура оборотних активів, структура короткострокових зобов'язань, застосовані форми розрахунків, оборотність оборотних активів, оборотність дебіторської та кредиторської заборгованостей, оборотність кредитів. Крім того, при розрахунках коефіцієнтів ліквідності використовуються різні показники. Так, при розрахунку коефіцієнта покриття враховуються як короткострокові, так і довгострокові кредити, водночас при розрахунку коефіцієнта абсолютної ліквідності враховуються тільки короткострокові кредити.

Такий підхід до визначення коефіцієнтів ліквідності призводить до різних значень цих показників і прийняття на основі цього різних рішень щодо оцінки кредитоспроможності позичальника.

Крім того, існує спрощена класифікація кредитоспроможності клієнтів. До першого класу кредитоспроможності належать підприємства-позичальники, у яких фактичні значення усіх трьох вказаних вище коефіцієнтів перевищують оптимальні значення. До другого класу кредитоспроможності належать підприємства-позичальники, у яких із трьох фінансових коефіцієнтів два перевищують оптимальні значення, причому перевага надається тим клієнтам, у яких один із двох коефіцієнтів є коефіцієнтом абсолютної ліквідності. Підприємства-позичальники, які належать до другого класу кредитоспроможності, визначаються з обмеженою кредитоспроможністю. До третього класу кредитоспроможності належать позичальники, у яких із трьох фінансових коефіцієнтів два і більше мають значення менше від оптимального. Підприємства третього класу кредитоспроможності вважаються некредитоспроможними, і таким позичальникам кредит не надається.

Отже розглянута методика оцінки кредитоспроможності має ряд недоліків. По-перше, три фінансових коефіцієнта не можуть дати комплексної оцінки фінансового стану підприємства; подруге, у цій методиці переважає інтуїтивний підхід до визначення кредитоспроможності клієнта. Така спрощена методика оцінки кредитоспроможності позичальника збільшує ризик неповернення отриманих кредитів. Сьогодні в Україні за різними оцінками проблемні позики у кредитному портфелі вітчизняних комерційних банків становлять від 21 % до 50 %.

Прийнятнішою є методика оцінки кредитоспроможності, сутність якої полягає в тому, що кредитоспроможність позичальника визначається за бальною системою. Позичальників поділяють на 5 класів: А, Б, В, Г, Д. До позичальників класу "А" належать підприємства, у яких загальна сума балів перевищує 300. Ці позичальники вважаються надійними, не ризиковими. До позичальників класу "Б" належать підприємства, у яких загальна сума балів коливається від 150 до 300. Підприємства цього класу вважаються позичальниками з мінімальним ризиком. До позичальників класу "В" належать підприємства, у яких загальна сума балів становить від 100 до 150. Такі підприємства є позичальниками із середнім ризиком неповернення отриманих кредитів. До позичальників класу "Г" належать підприємства, у яких загальна сума балів коливається від 50 до 100. Такі підприємства вважаються позичальниками з високим ризиком неповернення кредиту. До позичальників класу "Д" належать підприємства, у яких загальна сума балів менша за 50. Вони є позичальниками з повним ризиком неповернення кредиту.

Методика оцінки кредитоспроможності має більшу кількість показників, на основі яких оцінюється кредитоспроможність позичальника. Крім коефіцієнтів, розраховуються такі: коефіцієнт фінансової незалежності; коефіцієнт маневреності власних коштів; коефіцієнт заборгованості; коефіцієнт платоспроможності; рентабельність виробництва. Із наведених показників перевага надається показнику "рентабельність виробництва". Кількість балів за цим показником нараховується залежно від рівня рентабельності. Максимальна сума - 30 балів нараховується тим підприємствам, у яких рівень рентабельності виробництва перевищує 20 %. Інші показники оцінюються з максимальною сумою - 10 балів. Крім того, позичальникам нараховуються також бали за збільшення питомої ваги власних обігових коштів у загальній сумі валюти балансу. Якщо питома вага власних обігових коштів у загальній сумі валюти балансу перевищує 30 %, такому підприємству нараховується максимальна сума балів - 10.

Водночас методика оцінки кредитоспроможності підприємств-позичальників має ряд недоліків. Зокрема, недоцільно поділяти підприємства-позичальники на 5 класів надійності, достатньо три класи кредитоспроможності, оскільки підприємствам із класом кредитоспроможності "Г" і "Д" кредити не надаватимуться. Крім того, розроблена методика оцінки кредитоспроможності містить значну частину загальних показників, таких, як термін існування підприємства-позичальника; кредитна історія підприємства; наявність рахунків у національній або іноземній валютах та інші показники загального характеру. Наведені показники за кількістю балів прирівнюються до таких якісних показників роботи підприємства, як рентабельність виробництва, коефіцієнт ліквідності, а в деяких випадках навіть перевищують за балами якісні показники. Із загальної суми нарахованих балів тільки 20 % належать до якісних показників. Отже, недостатньо уваги приділено кінцевим показникам роботи підприємств-позичальників, зокрема прибутковості і рентабельності.

Зазначені недоліки частково враховані в такій методиці оцінки кредитоспроможності позичальників, яка містить три аналітичних блоки: загальну характеристику позичальника; аналіз фінансового стану підприємства; аналіз ефективності кредитної і комерційної операції або інвестиційного проекту. При цьому у підрахунку балів перевага надається позичальникам зі стабільним фінансовим станом підприємства. Вага кожного показника диференційована від 2 до 15 балів. Якість кожного показника оцінюється за п'ятибальною системою від 1 до 5 балів. Визначається кількість балів за кожним показником шляхом множення ваги кожного показника на якісну оцінку.

Підсумовуючи кількість балів за кожним показником можна визначити клас позичальника. Позичальники ранжуються на 5 класів: "А", "Б", "В", "Г", "Д". До класу "А" належать позичальники, у яких загальна кількість балів перевищує 100; до класу "Б" - від 70 до 100; до класу "В" - від 50 до 70; до класу "Г" - від 30 до 50; до класу "Д" - менше 30 балів. Позичальники класу "А" належать до підприємств із дуже високою вірогідністю повернення отриманого кредиту в строк; позичальники класу "Б" мають високу вірогідність повернення кредиту; позичальник класу "В" - задовільну вірогідність повернення кредиту; позичальник класу "Г" - низьку вірогідність повернення кредиту; позичальник класу "Д" має дуже низьку вірогідність повернення кредиту.

Перевагами цієї методики є більш скрупульозніше ран-жування підприємств щодо кредитоспроможності за рахунок включення до переліку більше якісних показників (рентабельність активів, рентабельність витрат, рентабельність виробництва, коефіцієнт маневреності власних обігових коштів).

Недоліки виявляються в тому, що за деякими показниками відсутнє ранжування, тобто кількість балів нараховується або за максимальне значення, або за мінімальне (коефіцієнт автономії, зміна валюти балансу).

Заслуговує на увагу методика оцінки кредитоспроможності позичальника, яка передбачає використання критеріїв оцінки стану позичальника.

Критеріями оцінки стану позичальника є: період діяльності підприємства; наявність бізнес-плану; наявність фактів неповернення або несвоєчасного повернення кредитів; наявність фактів несплати відсотків або несвоєчасної їх сплати; можливість покриття суми кредиту заставою; прибутковість діяльності позичальника; економічна оцінка фінансової діяльності позичальника. При цьому економічна оцінка фінансової діяльності позичальника здійснюється на основі таких коефіцієнтів: загальної ліквідності; абсолютної ліквідності; співвідношення залучених і власних коштів; маневреності власних коштів; балансової рентабельності.

Крім того, зроблена класифікацію позичальника за класами надійності: клас "А" - позичальники, щодо яких немає сумнівів у своєчасному і повному погашенні кредиту і відсотків за користування кредитом; клас "Б" - позичальники, до яких немає претензій щодо своєчасного і повного погашення суми боргу і відсотків за користування кредитом, проте передбачена реорганізація, заміна профілю діяльності або загальний стан галузі не дають змоги віднести позичальника до класу "А"; клас "В" - мають місце затримки в погашенні кредитів і відсотків за ними як результат зниження якості джерел погашення; клас "Г" - позичальники, фінансовий стан яких не дає можливості своєчасно повернути повну суму кредиту, забезпечити кредит заставою; клас "Д" - такі позичальники, подальше кредитування яких є неприпустимим, а фінансовий стан свідчить про збитки.

Але ця методика оцінки кредитоспроможності позичальника також має свої недоліки. По-перше, методика розрахована на позичальників, які вже користувалися послугами комерційного банку, тобто отримували кредити. Якщо позичальник уперше звертається за кредитом, то такі показники, як наявність фактів неповернення кредиту або несплати відсотків, будуть відсутні. По-друге, в загальній сумі балів показникам, які характеризують фінансовий стан позичальника, відводиться тільки 15 %. По-третє, наявна нерівнозначна оцінка кожного показника в загальній сумі балів. Так, за відсутність фактів неповернення кредиту визначено 4 бали і за позитивну оцінку фінансового стану позичальника також визначено 4 бали.

Аналіз різних методик оцінки кредитоспроможності позичальників показав, що кожна із них має свої позитивні й негативні сторони. Отже, доцільно об'єднати всі методики в одну, залишивши в них тільки позитивні сторони й відкинувши негативні. Такими негативними сторонами слід вважати:

- незначну кількість балів, яка нараховується за показниками, що характеризують кінцеві результати господарської діяльності підприємства та ефективність використання фінансових ресурсів. Це такі показники, як: рентабельність продукції; рентабельність капіталу; рентабельність основної діяльності; рентабельність підприємства; прибутковість виробництва;

- нарахування за якісні показники 20-30 % загальної кількості балів;

- значне ранжування підприємств за класами кредитоспроможності (5 класів: "А", "Б", "В", "Г", "Д"). Крім того, підприємства класів "Г" і "Д" недоцільно розглядати на предмет надання кредиту. Достатньо трьох класів кредитоспроможності "А", "Б", "В";

- спрощену шкалу нарахування балів. Тому за деякими фінансовими коефіцієнтами бали завищені. Так, щодо зміни валюти балансу є тільки дві позиції: позитивна зміна валюти балансу протягом року незалежно від її суми і негативна зміна валюти балансу незалежно від її суми. Причому різниця балів максимальна - 20 балів, мінімальна - 4 бали.

Таким чином, при оцінці кредитоспроможності підприємств-позичальників необхідно збільшити кількість фінансових коефіцієнтів, які комплексно характеризують фінансовий стан підприємства. До цього переліку слід включити показники, що характеризують фінансову стійкість підприємства, його платоспроможність, ефективність використання власних коштів, рентабельність або прибутковість підприємства.

Отже, узагальнена методика оцінки кредитоспроможності передбачає ранжування підприємств-позичальників за трьома класами "А", "Б", "В" із такими балами:

- клас "А" - 200 балів і більше;

- клас "Б" - від 140 до 200 балів;

- клас "В" - від 80 до 140 балів.

Така, методика оцінки кредитоспроможності підприємств-позичальників може вважатися більш ефективною, оскільки значення фінансових коефіцієнтів об'єктивніше характеризують фінансовий стан клієнтів.

Завдання розвитку банківської системи, перспективи збільшення банківського обороту і можливість інтенсифікації кредитних та інвестиційних операцій природні чином поєднуються зі зростанням важливості завдань оптимізації управління ризиками.

Стратегія банківського маркетингу передбачає управління ризиками, пов'язаними з банківським портфелем, із набором активів, які забезпечують банку дохід від діяльності. Основну частину банківського портфеля складають позики діловим підприємствам і приватним особам, тому ризик, який супроводжує ці операції, має особливо важливе значення для банку.

Портфель позик підпадає під усі основні види ризику, що супроводжують фінансову діяльність: ризик ліквідності, ризик процентних ставок, ризик неплатежів за позикою (кредитний ризик).

Останній із трьох видів ризику особливо важливий, оскільки непогашення позик позичальниками завдає банкам великих збитків і є однією з найвагоміших причин банкрутства банківських установ.

Кредитний та інвестиційний ризики залежать як від економічних факторів (пов'язаних зі станом економічного середовища, з кон'юнктурою ринків), так і від ряду ендогенних факторів, викликаних помилковими діями співробітників банку. Можливості управління зовнішніми факторами обмежені, хоча своєчасними діями за наявності якісного прогнозу та аналізу кон'юнктури банк може, певною мірою, пом'якшити їхній вплив і запобігти значним витратам. Однак основні важелі управління кредитним та інвестиційним ризиками належать сфері внутрішньої політики банку. Здатність управляти ризиком залежить у підсумку від компетентності керівництва банку та рівня кваліфікації його кадрового складу, який займається відбором конкретних кредитних та інвестиційних проектів і опрацьовуванням умов відповідних

угод.

Кредитна та інвестиційна політика належить до стратегічних планів комерційного банку. Вона фіксується як елемент стратегії банківського маркетингу і визначає довгострокову мету, шляхи розвитку банку, а також комплекс дій щодо їх реалізації.

Кредитна та інвестиційна політика банку визначається, по-перше, загальними установками стратегії банківського маркетингу щодо операцій із клієнтурою, розробляється і фіксується в меморандумі про кредитну та інвестиційну політику і, по-друге, практичною діяльністю банківського персоналу, який втілює в життя ці установки.

Удосконалення практики кредитування та інвестування потребує розробки ефективної організації, чому сприяє впровадження в практичну дільність комерційних банків методики розрахунку кредитоспроможності та відповідні міри кредитного ризику позичальників.

Комплексна методика оцінки кредитоспроможності позичальника та відповідної міри кредитного ризику банку базується на застосуванні різних економіко-математичних методів та моделей.

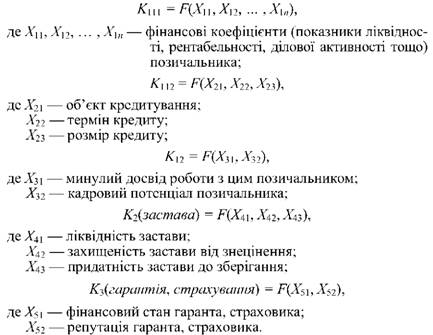

Процес оцінки кредитоспроможності позичальника та відповідної міри кредитного ризику банку слід розпочинати з формування ієрархічної структури інтегральних показників (рис. 10.3).

Рис. 10.3. Ієрархічна структура кредитоспроможності позичальника та відповідної міри кредитного ризику банку

Складові інтегральних показників кредитоспроможності позичальника та відповідної міри кредитного ризику банку, що знаходяться на найнижчому рівні їхньої ієрархії (поточний фінансовий стан позичальника) (Кш); проект, що кредитується (К112); репутація позичальника (К12); забезпечення позики (К2), своєю чергою, можуть бути подані у вигляді функцій їхніх субкритеріїв:

Наступним етапом оцінки кредитоспроможності позичальника та відповідної міри кредитного ризику банку має бути визнання класу позичальника за кожним з виокремлених субкритеріїв або комбінацією їх.

Об'єкт кредитування (X21)

Розмір кредиту (Х23)

Минулий досвід роботи з цим позичальником (Х31)

Кадровий потенціал позичальника (Х32)

Ліквідність застави (Х41)

Стабільність цін на заставу (X42)

Придатність застави до зберігання (X43)

10.6. Маркетинг-аудит комерційного банку

10.7. Модель взаємозв'язку банківського маркетингу і макроекономічної ситуації на ринку банківських продуктів і послуг