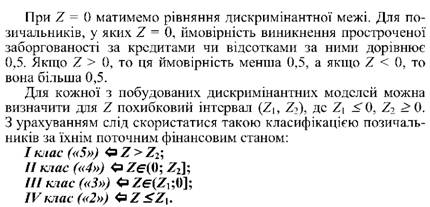

Завдання визначення класу позичальника за його поточним фінансовим станом може бути розв'язане методом дискримінантного аналізу. Загальний вигляд цієї моделі такий:

Z = А0 + АХ11 + А2Х12 + ... +АnХ1п,

де Х11, Х12, ., Х1п - фінансові показники позичальника;

А0, А1, А2, ... , Ап - розрахункові коефіцієнти моделі.

Цей підхід можна використовувати для прогнозування виникнення простроченої заборгованості за кредитами чи за відсотками за ними.

Об'єкт кредитування (X21)

Об'єкт кредитування має задовольняти таким вимогам:

- наявність платоспроможного попиту на продукцію, що випускається (ліквідність продукції);

- конкурентоспроможність продукції, що випускається;

- стабільність цін на продукцію, що випускається. Класифікацію позичальників за об'єктом кредитування

можна здійснювати таким чином:

I клас ("5") - задовольняються всі вимоги;

II клас ("4") - задовольняються дві з трьох вимог;

III клас ("3") - задовольняється одна з трьох вимог;

IV клас ("2") - не задовольняється жодна з вимог.

Термін кредиту (Х22)

Визначення класу позичальника за терміном кредиту можна здійснювати таким чином:

1. Торговельно-посередницькі операції:

II клас ("4") - на термін до 3-х місяців (включно);

III клас ("3") - на термін більше 3-х місяців.

2. Поточні виробничі витрати:

II клас ("4") - на термін до одного року (включно);

III клас ("3") - на термін понад один рік.

3. Інвестиційні проекти:

II клас ("4") - на термін до трьох років (включно);

III клас - на термін більше трьох років.

Розмір кредиту (Х23)

Класифікацію позичальників за розміром кредиту можна здійснювати таким чином:

І клас ("5") - розмір власних коштів позичальника більший або дорівнює затребуваному кредиту;

IV клас ("2") - розмір власних коштів позичальника менший від запитуваного кредиту.

Після визначення класу позичальника за кожним із субкритеріїв проекту, що кредитується (Х21, Х22, Х23), слід визначити сукупний клас позичальника за цим показником. Для цього слід установити ваги субкритеріїв, які відображають їх значущість з погляду проекту, що кредитується.

Ваги, що відображають значущість показників, визначаються на основі матриці попарних порівнянь. Ця матриця складається на підставі математичного опрацювання анкет, заповнених банківськими фахівцями та науковцями. Ваги об'єкта кредитування (q(Х21)), терміну кредиту (q(Х22)), розміру кредиту (q(Х23)), які відображають їх значущість з погляду проекту, що кредитується, можуть бути такими:

Враховуючи це і застосовуючи метод адитивної згортки, можна записати формулу для визначення сукупного класу позичальника за проектом, що кредитується (С(Х2)):

де С(Х21) - клас позичальника за об'єктом кредитування;

С(Х22) - клас позичальника за терміном кредиту;

С(Х23) - клас позичальника за розміром кредиту. Визначивши клас позичальника за його поточним фінансовим станом (С(Х1)) і клас позичальника за проектом, що кредитується (С(Х2)), можна визначити клас позичальника за його фінансовими можливостями (С(К11)). Для цього слід встановити ваги, які відображають значущість поточного фінансового стану позичальника та проекту, що кредитується, з погляду фінансових можливостей позичальника. Вони можуть бути такими:

Тоді формула для визначення класу позичальника за його фінансовими можливостями матиме такий вигляд:

Перейдемо до визначення класу позичальника за кожним з виокремлених субкритеріїв репутації.

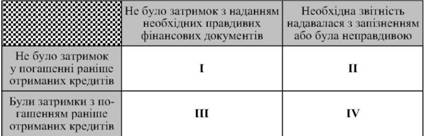

Минулий досвід роботи з цим позичальником (Х31)

Класифікацію позичальників за минулим досвідом роботи

з ними можна здійснювати на основі такої матриці:

Ліквідність застави (Х41)

Стабільність цін на заставу (X42)

Придатність застави до зберігання (X43)

10.6. Маркетинг-аудит комерційного банку

10.7. Модель взаємозв'язку банківського маркетингу і макроекономічної ситуації на ринку банківських продуктів і послуг

Розділ 11. Ефективність реалізації механізму банківського маркетингу

11.1. Економічні нормативи НБУ як індикатори ефективності реалізації механізму банківського маркетингу

11.2. Банківський маркетинг в моделі оптимізації структури пасивів і активів комерційного банку

11.3. Надійність комерційного банку