Для узагальнення економічних результатів функціонування національної економіки, дослідження динаміки макроекономічних показників та аналізу основних макроекономічних пропорцій у міжнародній і вітчизняній практиці використовується система національних рахунків (СНР). В Україні СНР реально почала створюватися в 1992-1993 рр. з розробленням відповідної національної інституційної бази та методології СНР, закріплених у Концепції побудови національної статистики України та Державній програмі переходу на міжнародну систему обліку і статистики1.

Система національних рахунків - це система взаємопов'язаних економічних показників та класифікацій, які відображають найважливіші аспекти економічного розвитку, пов'язані з виробництвом і споживанням продуктів та послуг, розподілом і перерозподілом доходів, формуванням національного багатства країни.

Взаємозв'язок показників СНР є базисом для моделювання макроекономічних процесів у національній економіці, що використовуються як інформаційна база для обґрунтування управлінських рішень, формування та реалізації економічної політики держави; оцінки кон'юнктури ринку і вироблення економічної стратегії суб'єктів господарювання, координації зовнішньоекономічної і міжнародної діяльності.

СНР ґрунтується на таких методологічних принципах:

1) в її основі лежить концепція економічного кругообігу, відповідно до якої, виробництво і споживання продуктів та послуг, а також розподіл, перерозподіл і використання доходів розглядаються як різні, але взаємопов'язані аспекти процесу відтворення;

2) в її основі закладено умову тотожності продукту і доходу, тобто вартість продукту є сумою затрат факторів виробництва, яка дорівнює сумі доходів, одержаних власниками цих факторів;

3) ключовим поняттям у структурі показників виробництва є додана вартість, яка характеризує внесок конкретної сукупності факторів виробництва у створення вартості в економіці в цілому.

СНР в узагальненому вигляді містить упорядковану інформацію про: всі суб'єкти господарювання, які беруть участь в економічному процесі (юридичні та фізичні особи); всі економічні операції, пов'язані з виробництвом продуктів та послуг, розподілом і перерозподілом доходів, нагромадженням активів та іншими аспектами економічної діяльності; всі економічні активи і пасиви, які формують національне багатство (основні фонди, матеріальні оборотні фонди, монетарне золото та інші фінансові активи, вартість землі, корисних копалин та ін.).

Для упорядкування інформації щодо різних аспектів економічного процесу в СНР застосовують різні типи класифікацій і групувань. Головними з них є класифікації: інституціональних одиниць за секторами економіки; галузей економіки; економічних операцій; активів і пасивів; товарів і послуг; витрат органів державного управління за призначенням витрат; податків та субсидій (табл. 5.2).

Таблиця 5.2. Типи класифікації і групувань в СНР та їхній зміст

Тип класифікації | Зміст |

Класифікація інституційних одиниць за секторами економіки (секторна класифікація) | Характеризує організаційну структуру сучасної ринкової економіки. В основу класифікації закладається інституціональна одиниця, тобто суб'єкт господарювання, який самостійно приймає рішення, що стосуються його економічної діяльності, розпоряджається своїми матеріальними і фінансовими ресурсами. Відповідно до міжнародних стандартів у СНР інституціональні одиниці групуються у п'ять секторів: нефінансові корпорації, тобто підприємства, які виробляють продукти та надають нефінансові послуги; фінансові корпорації; органи загального державного управління; некомерційні організації, що обслуговують домашні господарства; домашні господарства. Для кожного сектору економіки в СНР передбачено певний набір стандартних рахунків, в яких відображають різні аспекти економічної діяльності, взаємозв'язки з іншими секторами, а також іншими країнами |

Продовження табл. 5.2

Тип класифікації | Зміст |

Класифікація галузей економіки (галузева класифікація) | Одиницею галузевої класифікації є заклад, тобто одиниця, відносно однорідна щодо виробленої продукції, застосовуваної технології та структури витрат; одиниця, що перебуває в одному місці та про діяльність якої можна отримати певну інформацію. Як заклад можуть виступати або підприємство (фірма), якщо воно є достатньо однорідним, або окремі підрозділи підприємства, якщо вони відповідають наведеному вище визначенню. В основу галузевої класифікації закладається національний КВЕД. Для галузей у СНР передбачено відповідні рахунки, в яких фіксуються операції, пов'язані з їхньою діяльністю |

Класифікація активів і пасивів | У СНР передбачається така класифікація активів: - нефінансові активи (матеріальні активи, нематеріальні активи, земля, природні копалини, патенти, авторські права, торгові знаки, ліцензії); - фінансові активи (монетарне золото і спеціальні права запозичення, депозити і готівка, цінні папери, акції та інші форми акціонерного капіталу, позики і кредити, технічні резерви страхових компаній). Активи фіксують в окремих рахунках СНР, які називають Балансом активів і пасивів. Активи оцінюють за ринковими відновлюваними цінами. Класифікації активів відповідає симетрична класифікація пасивів. Єдиним винятком є монетарне золото, що розглядається лише як актив, якому не протистоїть пасив |

Класифікація товарів та послуг | Здійснюється за основними групами товарів та послуг відповідно до вимог Міжнародної центральної класифікації продуктів |

Класифікація витрат органів державного управління | Ця класифікація фіксує витрати органів державного управління за призначенням витрат. Вона передбачає такі рубрики, як загальне управління, оборона, освіта, охорона здоров'я, наука, культура, мистецтво та ін., що дає можливість розмежувати споживання органів державного управління на колективне й індивідуальне споживання |

Закінчення табл. 5.2

Тип класифікації | Зміст |

Класифікація податків і субсидій | У СНР ООН всі податки класифікуються на: - поточні податки (податки на продукти - ПДВ, акцизи, мито, податки а продажу; податки на виробництво - податки на землю, споруди, будівлі, фонд оплати праці, транспортні засоби; податки на дохід і власність - податки на прибуток, прибутковий податок з громадян, податки на власність, яка не використовується у виробництві); - капітальні податки (податки на спадщину, податки на дарування власності та інші податки на операції з капіталом). Податки на виробництво та імпорт розглядаються в СНР ООН як первинні доходи органів державного управління; податки на дохід і власність трактуються як перерозподільчі платежі |

За змістом СНР - це комплекс балансових таблиць (рахунків) та система взаємопов'язаних показників, що відображають функціонування економіки, тобто економічний оборот.

СНР включає такі основні таблиці-рахунки: рахунок товарів і послуг; рахунок виробництва; рахунок утворення доходів; рахунок розподілу доходів (рахунки первинного і вторинного розподілу доходів); рахунок використання доходів; рахунок нагромадження (рахунки капіталу, фінансовий рахунок, рахунки інших змін в активах); рахунки операцій з іншими країнами.

Побудова СНР ґрунтується на принципах кореспонденції рахунків, подвійного запису, балансу активів і пасивів.

Рахунки в СНР реєструють операції, пов'язані з економічною діяльністю суб'єктів національної економіки. В рахунках усі потоки реєструються двічі: перший раз - як надходження ресурсів, а другий - як використання наявних ресурсів. Особливістю побудови рахунків є визначення результуючого показника, який має назву "балансуюча стаття", де відображається головний зміст рахунку та інформація, що є основою для складання наступних рахунків. За економічним змістом балансуюча стаття є обсягом доходу з певним цільовим призначенням, який можна використовувати у фінансуванні наступної групи витрат і відображати в ресурсах наступного рахунку. Завдяки такій структурі національні рахунки набувають ланцюгового зв'язку між собою, тобто вихід з одного рахунку є входом в інший.

Рахунок товарів і послуг відображає вартісну оцінку матеріальних благ для цілей проміжного і кінцевого споживання і складається в цілому по економіці, за галузями та секторами економіки. Він є основою для побудови інших статей. Балансуючою статтею цього рахунку є валова додана вартість (ВДВ), що визначається як різниця між випуском продукції і проміжним споживанням і є, як уже вказувалося, основним компонентом при визначенні ВВП виробничим методом. Розрахунок статті здійснюють за схемою, наведеною в табл. 5.3.

Таблиця 5.3. Схема рахунку товарів і послуг

Галузі | Ресурси | Використання | ||||

Випуск товарів і послуг | Проміжне споживання | Додана вартість | У тому числі | |||

Оплата праці | Податки | Валовий прибуток | ||||

1. Галузі, які виробляють товари; - промисловість; - сільське господарство; - будівництво | Вартість товарів і послуг, вироблених за рік у ринкових цінах | Матеріальні та прирівняні до них витрати на виробництво товарів і послуг | Гр.2 гр. 3 | |||

2. Галузі, які надають послуги | -"- | |||||

3. Послуги фінансових посередників | ||||||

Всього | ||||||

ВВП (у ринкових цінах) | - | |||||

У рахунку виробництва (табл. 5.4) балансуються показники валового випуску в ринкових цінах і його розподіл на проміжне споживання і ВВП.

Таблиця 5.4. Рахунок виробництва

Статті | Разом за національною економікою | Нефінансові корпорації | Фінансові корпорації | Сектор заг. держ. управління | До-машні господарства | Некомерційні організації, що обслуговують домашні господарства | Оплата послуг фінансових посередників |

Ресурси | |||||||

Випуск (в ринкових цінах) (ВІЇ) | (ВП) | ||||||

Всього | |||||||

Ви к о р и ста н н я | |||||||

Проміжне споживання (ПС) | (ПС) | ||||||

Валова додана вартість (ВДВ) | (ВДВ) | ||||||

Всього | |||||||

Споживання основного капіталу (Ок) | (Ок) | ||||||

Чиста додана вартість (ЧДВ) | (ВДВ-Ок) | ||||||

Основним завданням рахунку виробництва є дослідження пропорцій національної економіки. Дані рахунку дають можливість охарактеризувати структуру виробництва і структурні зрушення. На основі їх визначається частка виробництва галузей, які виробляють товари і надають послуги, частка ринкового і неринкового виробництва, окремих галузей і секторів економіки в загальному обсязі виробництва та у ВВП.

Показники рахунків товарів і послуг та виробництва дають можливість проаналізувати систему оподаткування, виявити податкову місткість виробництва на основі зіставлення показників обсягу податків з показниками результатів виробництва. Крім того, дані рахунку дають змогу дослідити ефективність виробництва на основі зіставлення показників обсягу виробництва з показниками витрат виробництва, зокрема проміжного споживання. Рівень соціального добробуту визначається на основі динаміки частки оплати праці у ВВП та випуску товарів і послуг.

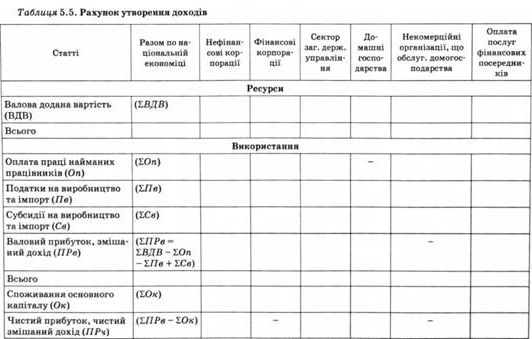

Рахунок утворення доходів відображає первинний розподіл доходів, безпосередньо пов'язаних з виробництвом. У ресурсах цього рахунку відображається додана вартість (яка переноситься з рахунку виробництва), а у використанні - витрати, які з неї відшкодовуються (оплата найманих працівників та податки на заробітну плату, податки на виробництво та імпорт за вирахуванням субсидій). Балансуючою статтею для виробництва є валовий прибуток, а для домашніх господарств - валовий змішаний дохід, що поєднує вартість робочої сили та прибуткового податку. У результаті первинного розподілу доходу створюються первинні доходи в економіці. Спочатку ВДВ розподіляється між власниками робочої сили (у вигляді компенсації за трудову діяльність), підприємцями (у вигляді прибутку) та урядом (який стягує податки і надає субсидії на виробництво та імпорт). Всі ці процеси відображаються в рахунку утворення доходів (табл. 5.5).

Показники рахунку утворення доходів дають можливість проаналізувати структуру ВВП за факторними доходами, дослідити процес формування прибутку, державну податкову політику.

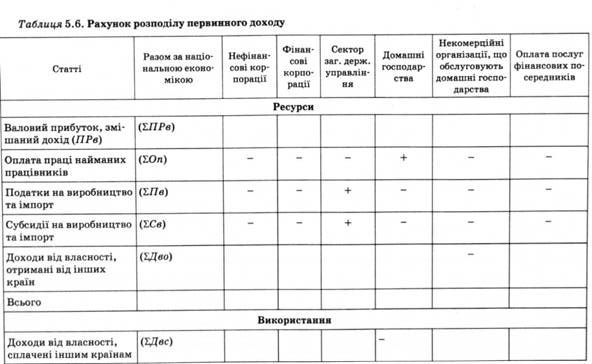

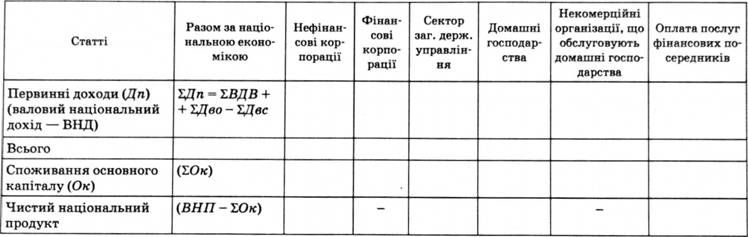

Рахунок розподілу доходу відображає розподіл і перерозподіл доходів на рівні національної економіки і відносно інших країн. У цьому рахунку триває аналіз розподільчих операцій стосовно первинних і вторинних доходів. Балансуючою статтею рахунку є первинний дохід суб'єктів, який відображає величину доходів після закінчення процесу виробництва, але до початку їх перерозподілу через оподаткування або інші механізми примусових чи добровільних стягнень (або трансфертів). На рівні країни балансуючою статтею є валовий національний дохід.

У цьому балансі всі вихідні потоки рахунку утворення доходів є ресурсами первинних доходів. Крім них до ресурсної частини включають доходи від власності. Оплата праці відображається у загальній сумі доходів, отриманих домашніми господарствами, а податки на виробництво - у сумі надходжень до державно

го бюджету і позабюджетних фондів. Схема рахунку розподілу первинних доходів показана в табл. 5.6.

Рахунок вторинного розподілу доходів (табл. 5.7) охоплює перерозподіл доходів через поточні трансфертні операції як усередині країни, так і з іншими країнами світу. Балансуючою статтею рахунку е наявний дохід, який може бути використаний на кінцеве споживання і заощадження у вигляді придбання товарів, послуг, фінансових активів. У ресурсній частині відображаються поточні податки на доходи та майно, внески на спеціальне страхування, соціальну допомогу, а також трансферти, отримані країною на рівні державних органів та інституційними одиницями.

Дані рахунку вторинного розподілу доходів дають можливість визначити сукупний платоспроможний попит на товари і послуги, споживчий потенціал ринку, його місткість. Показник наявного доходу на особу характеризує рівень життя населення.

Рахунок використання доходів (табл. 5.8) показує розподіл наявного доходу на кінцеве споживання і заощадження. В ресурсну частину переноситься валовий наявний дохід. У рахунку домашніх господарств кінцеве споживання визначається сумуванням витрат на придбання споживчих товарів і послуг за рахунок особистих доходів, надходженнями в натуральній формі, споживанням вироблених для особистих цілей товарів і послуг. Витрати на кінцеве споживання державних установ включають поточні витрати на утримання закладів, що надають безплатні послуги населенню, закладам управління, фінансів, науки. Балансуючою статтею рахунку є валові заощадження, які визначаються різницею між валовим наявним доходом і витратами на кінцеве споживання.

Основним завданням аналізу показників рахунку використання наявного доходу є вивчення структури доходу за напрямами його використання. Рахунок дає змогу проаналізувати одну з найважливіших пропорцій національної економіки - між кінцевим споживанням і заощадженнями і дослідити тенденції в її змінах. Разом з тим дані рахунків дають можливість встановити залежність споживання від інших чинників, які характеризують середню та граничну схильність до споживання і заощадження.

Рахунок нагромадження (табл. 5.9) включає рахунок капіталу, фінансовий рахунок, рахунки інших змін в активах. Побудова цих рахунків дає можливість систематизувати джерела фінансування капітальних вкладень і оцінити напрями їх вкладання. Рахунок капіталу використовується для відображення фінансо-

Закінчення табл. 5.6

Таблиця 5.7. Рахунок вторинного розподілу доходів

Статті | Разом за національною економікою | Нефінансові корпорації | Фінансові корпорації | Сектор заг. державного управління | Домашні господарства | Некомерційні організації, що обслуговують домашні господарства | Оплата послуг фінансових посередників |

Первинні доходи (Дп) (валовий національний дохід- ВИД | |||||||

Поточні податки на доходи, одержані від інших країн | + | ||||||

Поточні трансферти,отримані суб'єктами: - внески на соціальне страхування | СЕГо) | + | + | + | |||

- допомоги соціального характеру | - | - | - | + | - | ||

- інші поточні трансферти | |||||||

Всього | |||||||

Поточні податки на доходи, майно і власність | - |

Закінчення табл. 5.7

Статті | Разом за національною економікою | Нефінансові корпорації | Фінансові корпорації | Сектор заг. державного управління | Домашні господарства | Некомерційні організації, що обслуговують домашні господарства | Оплата послуг фінансових посередників |

Поточні трансферти, передані суб'єктами господарювання: - внески на соціальне страхування | &Тс) | + | |||||

- допомоги соціального характеру | - | ||||||

- інші поточні трансферти | |||||||

Валовий наявний дохід (Дн) | Щп + То-Тс | ||||||

Всього | |||||||

Чистий наявний дохід | - | - |

Таблиця 5.8. Рахунок використання наявного доходу

Статті | Разом за національною економікою | Нефінансові корпорації | Фінансові корпорації | Сектор заг. держ. управління | Домашні господарства | Некомерційні організації, що обслуговують домашні господарства | Оплата послуг фінансових посередників |

Ресурси | |||||||

Валовий наявний дохід (Дн) | - | ||||||

Всього | |||||||

Використання | |||||||

Кінцеві споживчі витрати (КС) | - | - | + | + | + | - | |

У т. ч.: - індивідуальні | - | - | + | + | + | - | |

- колективні | - | - | + | - | - | - | |

Валове нагромадження (Не) | Дн-КС | - | - | ||||

- | |||||||

Всього | - | ||||||

Споживання основного капіталу (Ок) | - | ||||||

Чисте заощадження (Зч) | Нв-Ок | ||||||

вого нагромадження основного капіталу і зміни запасів матеріальних оборотних коштів включно з перерозподілом капітальних активів між секторами економіки та іншими країнами світу у вигляді капітальних трансфертів. Балансуюча стаття цього рахунку - чисте кредитування або чисте заощадження.

Таблиця 5.9. Рахунок капіталу

Зміни в активах | Зміни в пасивах і чистій вартості капіталу |

Валове нагромадження основного капіталу | Чисте заощадження |

Споживання основного капіталу | Капітальні трансферти |

Зміна запасів матеріальних оборотних коштів | - одержані (+) |

Чисте придбання цінностей та інших нематеріальних активів | - сплачені (-) |

Чисте кредитування (+) або чисте запозичення (-) | |

Всього | Всього |

При аналізі показників рахунку слід виходити з того, що якщо різниця між ресурсами та їх використанням є додатною, то сектор економіки має вільні ресурси, які можна надавати у формі кредиту іншим секторам, тобто використання на придбання фінансових активів - чисте кредитування (+). Якщо різниця е від'ємною, то сектор кредитується іншими секторами, тобто бере на себе фінансові зобов'язання, іншими словами, мають місце чисті запозичення (-).

Рахунок операцій з капіталом дає можливість проаналізувати процес нагромадження в економіці, формування ресурсів нефінансових активів та джерела їх фінансування.

Операції з фінансовими інструментами (придбання інституціональними одиницями фінансових активів і прийняття фінансових зобов'язань) відображаються у фінансовому рахунку. Вія показує, як окремі сектори отримують необхідні фінансові ресурси, беручи фінансові зобов'язання або зменшуючи ті чи інші активи, і як інші сектори розпоряджаються лишками власних фінансових ресурсів, купуючи фінансові активи або зменшуючи свої зобов'язання. Ці операції з фінансовими активами і пасивами відображаються у фінансовому рахунку через їхні зміни (табл. 5.10).

Таблиця 5.10. Схема фінансового рахунку

Зміни в активах | Операції і балансуючі статті | Зміни в пасивах і чистій вартості капіталу |

Чисті запозичення (-) або чисте кредитування (+) | ||

Монетарне золото і спеціальні права запозичення | ||

Готівкові гроші та депозити | ||

Цінні папери (крім акцій) | ||

Позики | ||

Акції та інші види пайової участі в капіталі | ||

Страхові технічні резерви | ||

Інші рахунки дебіторів і кредиторів |

Рахунок операцій з іншими країнами відображає узагальнені результати економічних відносин, які пов'язують економіку певної країни з економікою "іншого світу". Отже, всі операції цього рахунку складаються з погляду нерезидентів країни. В ресурсній частині показують всі операції, результатом яких є отримання поточних доходів іншими країнами від імпорту товарів і послуг певної країни, а у витратній - передачу іншим країнам доходів певної країни, отриманих у результаті експорту товарів і послуг. Поточні операції між резидентами і нерезидентами певної країни фіксують у зовнішньоекономічному рахунку товарів і послуг і зовнішньоекономічному рахунку первинних доходів і поточних трансфертів. Ці рахунки показують рух товарів, послуг та доходів і в кінцевому підсумку дають значення чистого кредитування або чистого запозичення, що є протилежним тому, яке було розраховане в рахунку операцій з капіталом національної економіки (табл. 5.11).

Таблиця 5.11. Схема рахунку операцій з іншими країнами

Використання | Ресурси |

Експорт товарів і послуг | Імпорт товарів і послуг |

Сальдо товарів і послуг | - |

Всього | Всього |

Отже, взаємопов'язаний розгляд показників СНР у їх поєднанні з використанням додаткових аналітичних розрахунків дає можливість: по-перше, охарактеризувати та зробити оцінку національного багатства країни, її соціально-економічного потенціалу на основі результатів суспільного відтворення за минулий період; по-друге, через розрахунки макроекономічних показників визначити кінцеві результати економічної діяльності та напрями розвитку національної економіки; по-третє, на основі дослідження структурних пропорцій визначити внесок окремих секторів економіки в загальні результати діяльності; по-четверте, на основі даних СНР у розрізі галузей, які виробляють товари і надають послуги, зробити оцінки їх динаміки, рівня розвитку та структурних зрушень; по-п'яте, провести порівняльний аналіз показників СНР України та інших країн з метою визначення позицій у світовій економіці і забезпечити міжнародне зіставлення рівнів економічного розвитку національних економік.

Розділ 6. ІНСТИТУЦІОНАЛЬНІ ЧИННИКИ ФУНКЦІОНУВАННЯ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ

6.1. Основні аспекти вияву ролі інститутів у розвитку економіки

6.2. Інституціональне середовище розвитку економіки

6.3. Характеристика основних інституціональних чинників функціонування національної економіки

Розділ 7. ФУНКЦІОНУВАННЯ ІНФРАСТРУКТУРИ НАЦІОНАЛЬНОГО РИНКУ

7.1. Сутність ринкової інфраструктури та її роль у ринковій економіці

7.2. Елементи інфраструктури ринку та основні принципи їх функціонування

7.3. Пріоритети розвитку ринкової інфраструктури національного ринку в умовах глобалізації

Розділ 8. ДЕРЖАВНЕ УПРАВЛІННЯ ТА ДЕРЖАВНЕ РЕГУЛЮВАННЯ НАЦІОНАЛЬНОЇ ЕКОНОМІКИ