Організація заточування інструменту.

Заточування різального інструменту може провадитися або безпосередньо основними робітниками, або робітниками-заточувальниками в централізованому порядку.

За централізованого заточення інструменту скорочуються час і витрати на заточування й підвищується його якість за рахунок кращої спеціалізації робочих місць на заточувальній ділянці, набуття навичок робітниками-заточувальниками, застосування спеціального устаткування, технології й правил заточування. Водночас підвищується продуктивність праці основних виробничих робітників за рахунок ліквідації втрат часу на переточування інструментів і застосування високоякісного заточувального інструменту.

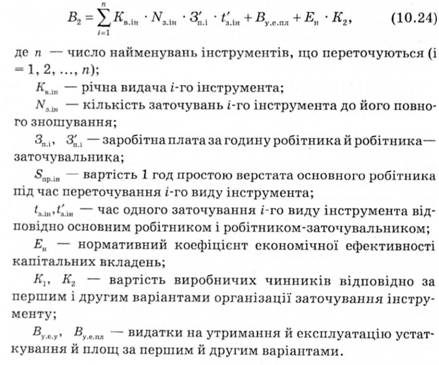

Однак за введення централізованого заточування виникають додаткові видатки на заробітну плату робітників-заточувальників, утримання, ремонт і амортизацію устаткування й приміщень для централізованого заточування, а також значно збільшується кількість інструментів, що перебувають в обороті (на робочих місцях, ІРК і заточуванні), і видатки на його утримування й зберігання. У зв'язку з цим ступінь централізації повинен бути економічно обґрунтований, тобто підраховані наведені витрати за варіантами. Розрахунок провадиться на річний обсяг використаного інструмента. Наведені витрати визначаються за формулами: — під час заточування самими виробничими робітниками:

— під час централізованого заточування:

У більшості випадків централізоване заточування інструменту дає значний економічний ефект.

Заточувальне відділення повинне належати безпосередньо до ІРК цеху, що полегшує й спрощує передачу інструменту з ІРК у переточування й наступне його приймання. Заточувальне відділення оснащується заточувальними й доводочними верстатами, кількість яких визначається за формулою

Для укрупнених розрахунків кількість заточувальних верстатів може бути прийнята у відсотках від кількості верстатів, що обслуговуються заточувальним відділенням. Для невеликих цехів ця кількість дорівнює 6 %, для середніх — 5, для великих — 4 %.

Організація ремонту й відновлення.

Частково зношений або поламаний інструмент доцільно ремонтувати в тому разі, коли видатки на його ремонт не більші залишкової вартості, а стійкість і строк служби після ремонту більші стійкості невідре-монтованого інструмента.

Ремонт складного й дорогого інструмента повинен бути планово-попереджувальним і проводитися у великих виробничих цехах на власних ремонтних базах, а для інших цехів — у інструментальному цеху.

Відновлення інструмента — це приведення в нормальний експлуатаційний стан повністю зношеного й списаного з обліку інструмента й надання йому первісного вигляду.

Інструмент може бути відновлений з первісними (наплавлення, наварка, гальванопокриття та ін.) або іншими розмірами. Технологічні методи відновлення інструмента дуже різноманітні. Однак витрати на відновлення майже завжди менші ціни нового інструмента. При цьому не тільки знижуються видатки на інструмент, а й досягається економія дефіцитних інструментальних сталей, зменшується завантаження інструментального цеху виготовленням інструменту й забезпечується безперервне постачання цехів інструментами всіх видів.

Техніко-економічні показники, що характеризують роботу інструментального господарства, такі:

— економія видачі інструмента за розрахунковий період;

— частка видатків на придбання інструмента в собівартості продукції, що випускається заводом, дорівнює відношенню видатків на інструмент у грошовому вираженні по заводу в цілому за плановий період до собівартості товарного випуску за цей самий період.

10.2.1. Значення, завдання і структура ремонтної служби

10.2.2. Сутність і зміст системи планово-попереджувальних ремонтів

10.2.3. Ремонтні нормативи

10.2.4. Технічна й організаційна підготовка планово-попереджувальних ремонтів

10.2.5. Планування ремонту устаткування і роботи ремонтно-механічного цеху

10.2.6. Організація виконання ремонтних робіт

10.2.7. Техніко-економічні показники ремонтної служби

10.3. Організація енергетичного господарства на підприємстві

10.3.1. Роль, завдання і структура енергетичного господарства