Розгляд показників виробничо-господарської діяльності підприємницьких структур доцільно починати зі з'ясування системи показників планування - сукупності економіко-технічних характеристик продукції (послуг), що поділяються на натуральні та вартісні, а ті, у свою чергу, на кількісні та якісні, абсолютні та відносні. Так, натуральні показники характеризують задоволення потреб у виробництві підприємством продукції, визначають матеріально уречевлені пропорції виробництва, зв'язки між постачальниками і споживачами. Вартісні показники відображають у грошовій формі кількість праці, витраченої на виробництво продукції або послуг, і використовуються для визначення обсягів виробництва, витрат на виробництві. Якісні показники, характеризуючи ефективність підприємницької діяльності, можуть бути синтетичними та аналітичними. Синтетичні - відображають запільні результати роботи підприємства; аналітичні - використовуються для аналізу, виявлення причин, що впливають на зміни будь-якого синтетичного показника.

Найпоширенішими є універсальні показники діяльності підприємства, а саме:

1. Собівартість - сукупність витрат, виражених у грошовій формі, на виготовлення і збут продукції. До її складу включаються витрати за економічними елементами, класифікація яких використовується для розроблення кошторису витратна виробництво. Крім того, застосовується класифікація витрат за статтями калькуляції.

Планова калькуляція виробленої продукції на підприємствах охоплює такі елементи витрат:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальне страхування, до Пенсійного фонду, Фонду зайнятості та Фонду Чорнобиля;

- амортизацію основних фондів;

- інші витрати, що відносяться на матеріальне виробництво.

Повна собівартість дорівнює сумі перелічених п'яти статей.

2. Прибуток - узагальнюючий показник ефективності підприємства. Визначається як різниця між валовою виручкою та витратами на виробництво й реалізацію продукції або послуг. Розрізняють балансовий, валовий, розрахунковий, плановий, фактичний прибуток.

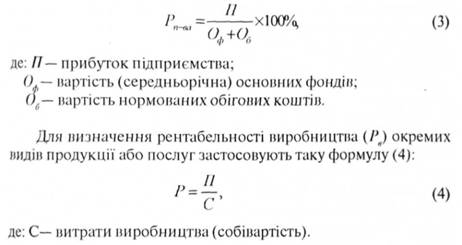

3. Рентабельність - показник, який характеризує прибутковість або збитковість підприємства в цілому або окремих видів продукції, послуг. Рентабельність підприємства (Р. n-ва) становить (формула 3):

4. Валовий дохід підприємства - кошти, одержані підприємством від продажу товарів, реалізації послуг і виконання робіт. У кількісному виразі він дорівнює валовій виручці підприємства,

в подальшому русі ці кошти розподіляються між державою (через податкову систему) і підприємством. При цьому та частина валового доходу, що перевищує середні для даного стану економіки значення, отримана внаслідок вдалих підприємницьких дій (нововведення технічного та організаційно управлінського характеру, формування нового попиту, реалізації оригінальних ідей), набирає форми підприємницького доходу.

Крім зазначених показників, кожне підприємство залежно від специфіки своєї діяльності може використовувати інші показники, які дають змогу ефективно організовувати виробничо-комерційну діяльність. Але в кожному випадку чільне місце в організації підприємницької діяльності посідають питання фінансування та умови надання кредитів. І підприємницька практика повністю підтверджує необхідність уваги до вирішення цих питань, що пояснюється розривом у часі між надходженням виручки на рахунки підприємства, наявністю неусувних чинників ринкової дійсності - неплатежів, несвоєчасних розрахунків, нестабільності законодавства. За цих умов ускладнюється планування обсягу продукції та валової виручки, а на перший план висувається проблема ціноутворення.

Розділ 6. Матеріальна зацікавленість в підприємницькій діяльності

6.1. Особливості матеріальної зацікавленості суб'єктів підприємницької діяльності

6.2. Форми організації оплати праці працівників підприємницьких структур

6.3. Матеріальна зацікавленість і соціально-психологічний клімат у підприємницьких структурах

Розділ 7. Аналіз підприємницької діяльності і фінансовий менеджмент підприємства

7.1. Необхідність і напрямки аналізу підприємницької діяльності

7.2. Методика проведення аналізу фінансової звітності підприємства

7.3. Основні напрямки фінансового менеджменту підприємства

Розділ 8. Оподаткування підприємницьких структур