Суб'єктом безпосереднього ціноутворення постає той, хто продає товар. Ціна встановлюється продавцем, він контролює ціну свого товару. Це його право і одна з функцій.

Продавець — видимий суб'єкт ціноутворення. Існують ще й, так би мовити, невидимі дійові особи в цьому процесі — насамперед, споживачі (хоча фактично продавці не запитують, за якими цінами вони бажають купувати товари), а також інші суб'єкти. І позиція цих "невидимих" осіб суттєво відображується у "самостійних" цінових рішеннях продавця. Покупці постають такими "сірими кардиналами" процесу ціноутворення, який формально є повністю контрольованим продавцем.

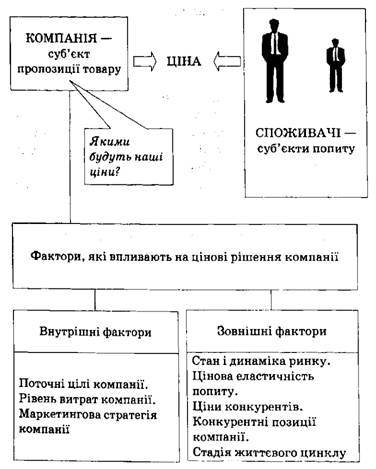

Фактори ціноутворення — це сукупність тих чинників, які впливають на дії продавця у процесі встановлення ним цін на продукцію. їх можна поділити на внутрішні — такі, що залежать від продавця, контролюються ним, та зовнішні — такі, що не залежать від продавця, не контролюються ним (див. рис. 6.1).

До основних внутрішніх факторів ціноутворення можна зарахувати:

1. Цілі компанії, що визначені для певного періоду часу. Такими цілями можуть бути:

— максимізація поточного прибутку компанії. У цій ситуації менеджери компанії повинні знайти такі підходи до ціноутворення, які б дали найбільші поточні фінансові результати. На перший погляд, цього можливо досягти за рахунок підвищення ціни. Але цей крок може й зменшити попит на продукцію компанії. Ризик є, його неможливо уникнути. Зменшення ризику досягається за рахунок глибини та системності аналізу і відповідних дій;

— максимізація частки ринку компанії. Така ціль вже є не поточним, а стратегічним пріоритетом. її реалізація вимагає чимало часу. Низькі ціни потенційно дають змогу збільшити обсяги реалізації та розширити частку ринку компанії. Низькі ціни як інструмент конкуренції, що активно використовується, вимагають досить обачного застосування. По-перше, компанія повинна мати для цього відповідний потенціал, причому стратегічного характеру, тобто розрахованого на довгострокове використання (потрібно, насамперед, постійно та ефективно працювати над вирішенням проблеми зниження витрат на одиницю продукції). По-друге, перехід до політики низьких цін, як способу розширення частки ринку, повинен враховувати відповідні можливості та політику конкурентів. Цінові війни можуть бути дуже виснажливими та небезпечними для їх учасників;

— ринкове виживання. У цьому випадку все є досить прозаїчним. Низькі ціни орієнтовані на досягнення мінімального рівня рентабельної діяльності, а в деяких випадках це може бути й від'ємна рентабельність.

Рис. 6.1. Фактори ціноутворення компанії

2. Рівень витрат, пов'язаних із виробництвом і реалізацією продукції компанії. Показник, який у принципі є контрольований компанією. Але в певних межах. Так, металургійне підприємство як стратегічний ресурс може використовувати кокс або природний газ. Водночас нафтопереробне підприємство для виробництва бензину може використовувати тільки нафту. Можливо, у різних постачальників ціна нафти буде варіюватися, але, напевно, незначно. Тобто можливості підприємства контролювати цю складову витрат є дуже несуттєвими.

У будь-якому випадку рівень витрат задає мінімальний рівень ціни, за якою може продаватися вироблена продукція, якщо виходити з інтересів її продавця. Орієнтиром може бути тільки рентабельна діяльність. Потрібно покрити витрати та отримати ще й певний прибуток. Але в кожний конкретний період часу у компанії-продавця існують певні технологічні, організаційні та інші обмеження щодо того, який мінімальний рівень витрат може бути досягнуто.

3. Маркетингова стратегія компанії. Ціноутворення е, з одного боку, самостійною складовою маркетингового управління компанією. Але, з іншого, ціноутворення — елемент системи. Рішення в галузі ціноутворення повинні координуватися з рішеннями в галузі дистрибуції, просування товарів тощо. Напрям розвитку системи задається шляхом визначення маркетингової стратегії компанії. Ціноутворення, цінова політика компанії повинні бути підпорядкованими маркетинговій стратегії, забезпечувати її реалізацію.

Основні складові маркетингової стратегії — вибір ринку, сегментування ринку та визначення тих сегментів, з якими буде працювати компанія, позиціювання продукції компанії. Сегментування споживачів за критерієм доходу, визначення відповідної маркетингової сегментаційної стратегії задають базові вимоги до того, якими в принципі повинні бути ціни на товари компанії. Ринок коньяку (бренді) — це поєднання ринків ординарних, марочних та колекційних коньяків. Різні сегменти — різна якість продукту, різні пляшки, етикетки, торговельні марки, різне розміщення в магазинах, різні комунікаційні заходи, й, безумовно, різні ціни. Усі складові повинні кореспондувати один з одним, доповнювати й забезпечувати реалізацію.

До основних зовнішніх факторів ціноутворення слід віднести:

1. Стан і динаміка ринку. Місткість ринку є важливим показником, який визначає скільки в цілому продукції можливо тут збути. Але не менш важливою є динаміка ринку, тобто те, як змінюється місткість ринку в часі, якою є тенденція. Тенденція скорочення ринку створює бар'єри для підвищення цін, ринкова кон'юнктура є непривабливою в такій ситуації для продавців. Тенденція зростання ринку створює певні можливості для підвищення цін. Наскільки можливо їх реалізувати на практиці залежить від низки інших обставин.

Чим вищими є темпи зростання ринку, тим, в принципі, сприятливішими є цінові можливості для продавців.

2. Цінова еластичність попиту. Покупці, як відомо, реагують на ціну, вона є ключовим фактором кількості товару, що купується. Виникає практично важливе питання: наскільки сильно реагують суб'єкти попиту на зміну ціни, наскільки вони є чутливими до таких змін? Які фактори впливають на ступінь такої чутливості? На різних ринках формуються різні відповіді на ці питання. Проблема цінової еластичності попиту розглядається окремо у підрозділі 6.3.

3. Ціни конкурентів. Важко знайти такі компанії, які у своїй ціновій політиці не звертають увагу на ціни, цінову політику конкурентів. Абетка маркетингової цінової діяльності: знати лідерів ринку, знати ціни конкурентів, оперативно отримувати інформацію про зміни цін у конкурентів. Більш складними завданнями є оцінка можливостей для цінових маневрів у основних конкурентів, прогнозування їх можливої реакції на цінові дії учасників ринку.

Ціни конкурентів — один із орієнтирів ціноутворення. Ціни конкурентів потрібно пов'язувати з низкою факторів, таких, зокрема, як ринкова частка, об'єктивні властивості товарів, позиціювання, ставлення споживачів до їх товарів, комунікаційні можливості тощо. Конкурентоспроможність не обов'язково передбачає нижчі ціни. Ціна, яка є вищою, ніж у конкурентів, може бути сигналом, підтвердженням лідерства компанії за якістю.

4. Конкурентні позиції компанії.

По-перше, значення мають особливості, тип ринкового конкурентного середовища, в якому працює компанія. Так, якщо компанія є олігополістом, діє на олігополістичному ринку (олігополія — декілька продавців), то її можливості контролю за цінами, здійснення цінових маневрів є, можливо, дещо вищими, порівняно, скажімо, з тими суб'єктами пропозиції, які діють на ринку монополістичної конкуренції (багато продавців пропонують схожу продукцію, намагаючись надавати своїй продукції певні особливі якості). Олігополіст — це прив'язаність, обслуговування значної кількості покупців, це можливості створити досить значний запас фінансової міцності, інші можливості на ринку. З іншого боку, ефект зниження ціни для ініціатора-олігополіста може бути дуже коротким за часом, конкурентів небагато, у них великі частки ринку, і тому їх аналогічний маневр все поверне на свої місця, й, можливо, навіть, з втратами для компанії-ініціатора. Тимчасове цінове лідерство може обернутися стратегічними втратами.

По-друге, важливе значення має те, якою є частка ринку компанії. У принципі, чим вона є більшою, тим значнішими є можливості для здійснення цінових маневрів. Компанії з невеликими масштабами діяльності є дуже обмеженими у своїх можливостях цінового маневрування. Але при цьому не можна спрощувати ситуацію — діє дуже багато факторів, які потрібно враховувати незалежно від того, якою в ринкова частка компанії.

5. Стадія життєвого циклу товару. Залежно від того, на якій стадії свого ринкового життя знаходиться товар, коригується цінова політика компанії. Так, зрозуміло, що не може бути політики високих цін, якщо товар знаходиться на завершальній стадії свого життєвого циклу. Товар залишає ринок, попит на нього знижується, підвищення ціни може тільки прискорити процес виходу з ринку. Стадія зрілості дає непогані можливості для цінових маневрів. Але треба враховувати й багато інших факторів. Стадію зростання зазвичай характеризують як таку, коли можна поступово збільшувати ціни, а на етапі входу на ринок ціни повинні бути "лояльними" до споживачів, яких ще треба завойовувати. Але якщо на ринок виводиться новий продукт (новий не тільки для компанії, а й для ринку), то "цінова лояльність" буде недоречною, навпаки, враховуючи те, що досить швидко навички копіюються конкурентами, треба максимально використати можливості початкових стадій життєвого циклу продукту.

Отже, фактори ціноутворення — це те, що впливає на підходи компанії до формування цін на свої товари. Це широкий погляд на те, що потрібно і може бути враховано у розробці цінових підходів компанії. Але ринок цим аналізом не цікавиться, споживачі бачать конкретні ціни і реагують саме на них. Фактичні ціни є вершиною того айсберга, який може бути визначений як система ціноутворення компанії. Аналітичні досягнення компанії відображаються у конкретних технологіях встановлення цін на товари. Основними методами встановлення фактичних цін є такі:

1. Методи, орієнтовані на витрати. Ці методи є достатньо простими і передбачають, що ціна формується шляхом додавання до собівартості одиниці продукції певної величини надбавки. Остання може визначатися як відсоток від собівартості або як певна фіксована величина. Відомо, наприклад, що в системі торгівлі ця величина прибутку має назву націнки, яка розраховується у відсотках до ціни закупівлі товару. Націнка може бути стандартною (наприклад, для групи товарів) або диференційованою. Треба враховувати, що собівартість одиниці товару може зменшуватися під впливом зростання обсягів виробництва та продажу.

2. Методи, орієнтовані на прибуток. Сутність цих методів полягає в тому, що за базу розрахунків ціни обирається певний цільовий обсяг прибутку — в абсолютному значенні чи відносному (у відсотках до обсягу продажу або обсягу вкладених коштів). Розрахунок за абсолютним значенням передбачає визначення суми прибутку, який планується отримати. При цьому визначається обсяг реалізації продукції в натуральних показниках, змінні та поточні витрати на одиницю продукції, валовий дохід, валові витрати та, як підсумок, ціна, за якою потрібно продавати продукцію. Розрахунок за відносним значенням, передбачає використання показника рентабельності (відсоткове співвідношення прибутку і валового доходу або співвідношення прибутку і вкладених коштів). У принципі розрахунки проводяться з використанням в основному тих же самих показників, але вони мають іншу орієнтацію. Так, цільовим фактором може бути визначено отримання 10 % прибутку від суми вкладених коштів.

3. Методи, орієнтовані на попит:

а) встановлення ціни на основі споживацького сприйняття цінності товару. Сприйняття є, насамперед, категорією суб'єктивною. У той же час, сприйняття може формуватися під впливом споживацького досвіду, в якому можуть міститися й оцінки товару за певними об'єктивними параметрами. У тому, як сприймається товар ринком, виявляється, зокрема, магічна сила бренда. Багато споживачів схильні довіряти самому факту популярності бренда.

Цей метод можна було б визначити як інтуїтивний. Суб'єкт ціноутворення повинен відчути настрій, ставлення, сприйняття споживачами товару. Але, напевно, більш точний рівень сприйняття можна визначити, якщо провести відповідні маркетингові дослідження споживачів;

б) встановлення ціни на основі реальної цінності товару. Тут вже суб'єктивні фактори відходять на другий план. Використовуються об'єктивні параметри для порівняння товарів та врахування відмінностей у цінах. Так, наприклад, товщина металу, який використовується для виготовлення побутових водонагрівальних баків, є об'єктивним показником, значення якого впливає на строк служби приладу. Тип матеріалу (цегла, панель та інше), який використано у будівництві житлового будинку, є об'єктивним фактором, конкретне значення якого впливає на якість, комфортність життя в ньому. Енергозатратність холодильника — також об'єктивний параметр порівняння. Питання лише в тому, як правильно відобразити різні реальні цінності товарів у відповідній ціновій диференціації.

4. Методи, орієнтовані на конкурентів. Орієнтиром є ціни конкурентів. Коли використовується поняття "ринкова ціна" зазвичай мається на увазі якась середня, типова ціна продукту на цьому ринку або навіть діапазон цін. Крім того, часто ціни окремих компаній, які є провідними на ринку, використовуються саме як сигнальні, довідкові, середні. Тобто вони є орієнтиром так званої ринкової ціни. А далі менеджери компанії, які відповідають за ціноутворення, визначаються якою повинна бути ціна їх товару стосовно орієнтиру: вища, така ж, нижча. Результат цього процесу залежить від багатьох факторів.

У цілому, питання маркетингового управління ціноутворенням є складним і відповідальним. Ціноутворення завжди пов'язане з ризиком. Ціна помилки може дорого обійтись компанії. Досить часто реальна технологія ціноутворення компанії є фактичним поєднанням кількох методів ціноутворення. І це не є дивним, тому що компанії доводиться, як правило, одночасно реалізовувати декілька важливих завдань — наприклад, забезпечувати рівень прибутку, посилювати цінність своїх товарів в очах споживачів, знаходити шляхи випередження конкурентів.

Алгоритм процесу маркетингового ціноутворення в рамках компанії можна побудувати за такими етапами:

— постановка завдань ціноутворення;

— визначення стану та особливостей ринкового попиту (шкала попиту, чутливість споживача до ціни — еластичність попиту);

— оцінка витрат (постійних, змінних, повних, інших);

— аналіз конкурентів (особливості ринкових пропозицій, ціни, витрати та інше);

— вибір методу ціноутворення;

— визначення остаточної ціни.

Висновки

Основні терміни та поняття

Тестові вправи

Розділ 7. МАРКЕТИНГОВА ПОЛІТИКА РОЗПОДІЛУ

7.1. Маркетингові канали розподілу, їх характеристики та функції

7.2. Торговельні посередники

Оптова торгівля

7.3. Система взаємовідносин у каналі збуту продукції

Висновки