Маркетинговий аудит є невід'ємною складовою маркетингового контролю в системі управління збутовою політикою підприємства. Ф. Котлер визначає маркетинговий аудит як "всебічне, систематичне, незалежне періодичне дослідження компанією (або її підрозділами) маркетингового середовища, цілей, стратегій і діяльності з точки зору виявлення проблем і схованого потенціалу, а також розробки плану дій щодо покращення маркетингу" [70, с. 867]. А. В. Войчак вважає, що "маркетинговий аудит - цілеспрямоване управлінське консультування з виявлення втрачених вигод від недостатнього використання комплексу маркетингу і розроблення адекватної маркетингової стратегії фірми" [40, с. 94].

Аудит системи управління збутовою політикою підприємства - це всебічне, систематичне дослідження маркетингового середовища, цілей у сфері збуту, маркетингових стратегій управління збутом і збутовою діяльністю з метою виявлення слабких місць і розробки коригувальних дій щодо їх нівелювання.

На думку Я. Дадьо, маркетинговий аудит повинен бути:

o комплексним - він повинен досліджувати всі головні аспекти маркетингової активності підприємства, до того ж не тільки проблематичні;

o систематичним - він повинен досліджувати макро- і мікросе-редовище підприємства, маркетингові цілі і стратегії, маркетингові системи і діяльність, а також мати певний порядок і систему;

o незалежним - реалізація маркетингового аудиту повинна бути в компетенції незалежних, насамперед зовнішніх експертів, тому що саме це забезпечує вищу ступінь об'єктивності;

o регулярним - менеджери повинні використовувати аудит не тільки в проблемних ситуаціях, а регулярно [47, с. 48].

Можна виділити чотири складові аудиту системи управління збутовою політикою підприємства:

1) аналіз факторів макросередовища;

2) аналіз факторів безпосереднього оточення;

3) аналіз факторів внутрішнього середовища;

4) оцінка збутових ризиків.

Аналізуючи макросередовище, необхідно проаналізувати стан та динаміку політико-правових, економічних, соціально-демографічних, культурних, техніко-технологічних та екологічних факторів.

Дослідження факторів безпосереднього оточення в системі управління збутовою політикою передбачає аналіз конкурентів, покупців, постачальників, посередників і контактних аудиторій. При оцінці конкурентів необхідно детально проаналізувати насамперед вплив конкурентних сил на підприємство. Наступним етапом має бути аналіз збутової політики конкуруючих підприємств та конкурентоспроможності систем управління збутовою політикою. На основі проведеного дослідження необхідно виявити конкурентні переваги у сфері збуту. При оцінці покупців необхідно здійснити сегментацію ринку та обґрунтувати вибір цільового ринку, що надалі стане основою розробки маркетингових стратегій управління збутом. Оцінка постачальників передбачає аналіз доцільності договірної політики підприємства. Дослідження посередників і контактних аудиторій повинно бути спрямовано на поліпшення взаємовідносин з ними.

Аналіз факторів внутрішнього середовища в системі управління збутовою політикою передбачає вивчення збутової політики підприємства, оцінку рівня використання збутового потенціалу та ефективності управління збутовою політикою. Збутовий потенціал слід проаналізувати в розрізі трьох основних систем: системи ресурсного забезпечення збутової діяльності, системи управління збутовою діяльністю та системи підтримки збутової діяльності; кожна з них включає відповідні три підсистеми.

Оцінка збутових ризиків є узагальненням результатів аудиту системи управління збутовою політикою і передбачає виявлення зовнішніх та внутрішніх збутових ризиків та їх аналіз.

Алгоритм проведення аудиту системи управління збутовою політикою подано в табл. 7.1.

Таблиця 7.1

АЛГОРИТМ ПРОВЕДЕННЯ АУДИТУ СИСТЕМИ УПРАВЛІННЯ ЗБУТОВОЮ ПОЛІТИКОЮ У ПІДПРИЄМСТВАХ

Об'єкт аудиту | Методика проведення аудиту | Результати аудиту |

1. Фактори макросередовища | ||

Макросередовище | o виявлення основних тенденцій у макросередовищі; o визначення можливостей і погроз для збутової діяльності підприємства; o оцінка впливу факторів макросередовища на збутову діяльність підприємства | o профіль макросередовища |

2. Фактори безпосереднього оточення | ||

Споживачі | o сегментація ринку; o обгрунтування вибору цільового ринку; o формування стратегічного набору СЗГ; o стратегічний аналіз СЗГ (за матрицею Мак-Кінзі) | o сітка сегментування; o карта обгрунтування вибору цільового ринку; o матриця Мак-Кінзі |

Конкуренти | o оцінка впливу конкурентних сил за Портером; o визначення стратегічних груп ринку товарів народного споживання; o діагностика збутової політики конкурентів; o оцінка рівня використання збутових потенціалів; o оцінка конкурентоспроможності систем управління збутовою політикою; o виявлення конкурентних переваг у сфері збуту | o карта стратегічних груп підприємств на ринку товарів народного споживання; o "профіль полярності" систем управління збутовою політикою у підприємствах |

Постачальники | o оцінка привабливості постачальників; o оцінка конкурентоспроможності постачальників | o карта постачальників |

o оцінка факторів середовища безпосереднього оточення; | o профіль середовища безпосереднього оточення; | |

3. Ефективність управління збутовою політикою | ||

Зовнішня ефективність | o стратегічний аналіз позицій підприємства на ринку; o аналіз ступеня досягнення збутових цілей; o діагностика споживчих цінностей магазину | o матриця спрямованої політики (8гіе11Л)РМ); o характеристики магазину за моделлю Кано |

Внутрішня ефективність | o оцінка ефективності збутової діяльності; o оцінка ефективності збутових стратегій; o оцінка якості процедури збуту; o оцінка прибутковості товарного портфеля | o матриця АВС-ХУг |

o визначення позиції підприємства стосовно ефективності управління збутовою політикою | o матриця ефективності управління збутовою політикою | |

4. Збутові ризики | ||

Збутові ризики | o оцінка зовнішніх факторів збутових ризиків; o виявлення внутрішніх збутових ризиків; o побудова профілю стратегічних збутових ризиків підприємства | o профіль збутових ризиків |

5. Узагальнення результатів | ||

o Оцінка факторів маркетингового середовища; o виявлення найбільш значущих факторів; o визначення стратегічної позиції підприємства. | o профіль позиціонування елементів SWOT; o матриця SWOT; o матриця SWOT за фактором "Споживачі" | |

Таблиця 7.2

ШКАЛА ОЦІНКИ ЗБУТОВОГО ПОТЕНЦІАЛУ ТОРГОВЕЛЬНИХ ПІДПРИЄМСТВ [13, с. 110]

Складові збутового потенціалу | Кількість балів при певному стані збутового потенціалу | Максимальна кількість балів | ||||

Зовсім не використовується | погано використовується | використовується не повною мірою | добре використовується | дуже добре використовується | ||

1. Система ресурсного забезпечення збутової діяльності (СРЗЗД) | ||||||

1.1. Підсистема інформаційного забезпечення | 0-1 | 1,1-7 | 7,1-14 | 14,1-21 | 21,1-28 | 28 |

1.2. Підсистема кадрового забезпечення | 0-1 | 1,1-8 | 8,1-16 | 16,1-24 | 24,1-32 | 32 |

1.3. Підсистема товарного забезпечення | 0-1 | 1,1-7 | 7,1-14 | 14,1-21 | 21,1-28 | 28 |

Разом СРЗЗД | 0-5 | 5,1-22 | 22,1-44 | 44,1-66 | 66,1-88 | 88 |

2. Система управління збутовою діяльністю (СУЗД) | ||||||

2.1. Підсистема програмування | 0-1 | 1,1-7 | 7,1-14 | 14,1-21 | 21,1-28 | 28 |

2.2. Підсистема організації | 0-1 | 1,1-8 | 8,1-16 | 16,1-24 | 24,1-32 | 32 |

2.3. Підсистема маркетингового аудиту | 0-1 | 1,1-13 | 13,1-26 | 26,1-39 | 39,1-52 | 52 |

Разом СУЗД | 0-10 | 10,1-25 | 25,1-51 | 51,1-76 | 76,1-112 | 112 |

3. Система підтримки збутової діяльності (СПЗД) | ||||||

3.1. Підсистема маркетингових комунікацій опосередкованого впливу | 0-1 | 1,1-9 | 9,1-18 | 18,1-27 | 27,1-36 | 36 |

3.2. Підсистема маркетингових комунікацій безпосереднього впливу | 0-1 | 1,1-9 | 9,1-18 | 18,1-27 | 27,1-36 | 36 |

3.3. Підсистема сервісної підтримки | 0-1 | 1,1-6 | 6,1-12 | 12,1-18 | 18,1-24 | 24 |

Разом СПЗД | 0-6 | 6,1-28 | 28,1-50 | 50,1-73 | 73,1-96 | 96 |

Разом | 296 | |||||

У межах аудиту системи управління збутовою політикою необхідно здійснити аналіз за такими напрямками:

o оцінка збутового потенціалу підприємства;

o аналіз товарного портфеля підприємства;

o оцінка ризиків у сфері збуту.

Важливе значення у конкурентній боротьбі має збутовий потенціал підприємства, характеристика складових якого наведена в розд. 3. Оцінку рівня використання збутового потенціалу підприємства доцільно здійснювати за шкалою, запропонованою Л. В. Балабановою та А. В. Балабаниць (табл. 7.2).

Протягом життєвого циклу підприємства змінюється рівень використання його збутового потенціалу. Так, на початкових стадіях рівень використання збутового потенціалу зростає (стадії народження і зростання), а на пізніх стадіях - знижується (стадії зрілості і старіння).

При цьому серед підсистем системи ресурсного забезпечення на всіх стадіях життєвого циклу підприємства найкращим чином використовується підсистема товарного забезпечення. Найгіршим чином на стадіях народження і зростання використовується підсистема кадрового забезпечення; на стадіях зрілості і старіння - підсистема інформаційного забезпечення.

У системі управління збутовою діяльністю найкращим чином на стадіях народження, зростання і старіння використовується підсистема організації збутової діяльності, а на стадії зрілості - підсистема програмування збутової діяльності. Найгіршим чином на всіх стадіях життєвого циклу підприємства використовується підсистема маркетингового аудиту збутової діяльності.

Серед підсистем системи підтримки збутової діяльності на стадіях народження і зростання найкращим чином використовується підсистема маркетингових комунікацій опосередкованого впливу, а на стадіях зрілості і старіння - підсистема сервісної підтримки збутової діяльності. Найгірше на стадіях народження, зрілості і старіння використовується підсистема маркетингових комунікацій безпосереднього впливу, а на стадії зростання - підсистема сервісної підтримки збутової діяльності.

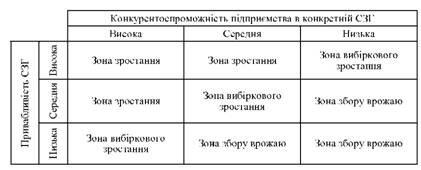

Аналіз товарного портфеля підприємства доцільно здійснювати за допомогою матриці Мак-Кінзі.

Оцінка привабливості СЗГ та конкурентоспроможності підприємств у конкретній СЗГ здійснюється за шкалою від 1 до 5 балів, на основі чого необхідно побудувати поле матриці Мак-Кінзі для підприємства (рис. 7.2).

Дослідження показали, що незалежно від стадії життєвого циклу підприємства більшість товарів і товарних груп підприємств перебувають у полях зростання і вибіркового зростання, що свідчить про достатню привабливість товарних портфелів підприємств.

Рис. 7.2. Матриця Мак-Кінзі

Аудит системи управління збутовою політикою спрямований на визначення ступеня використання наявних маркетингових можливостей для досягнення стратегічних цілей підприємства у сфері збуту, а також на ідентифікацію різного роду ризиків та їх оцінку у сфері управління збутом з метою їх нівелювання або зменшення [13, с. 112].

Як зазначає В. П. Федько, ризик на ринку обумовлений невизначеністю досягнення результатів унаслідок безлічі не завжди передбачених дій та контрдій, комплексного впливу сукупності факторів. Це означає, що ризик - категорія ймовірнісна. Значною мірою невизначеність обумовлена браком, неповнотою або неточністю інформації про ситуацію або перспективи розвитку ринку, непередбаченими діями конкурентів, неправильною оцінкою власних можливостей тощо [156, с. 242].

Маркетинг дозволяє управляти ризиками, за допомогою цілеспрямованих дій знижувати їх до допустимого рівня. Але ризик може бути пов'язаний з невмілими діями підприємця, з його невмінням правильно оцінити і прогнозувати ситуацію. До об'єктивних факторів ризику (що не залежать від фірми) відносять інфляцію, конкуренцію, економічну і політичну ситуацію. До суб'єктивних факторів ризику (що залежать від діяльності фірми) належать виробничий, економічний і фінансовий потенціал фірми, кваліфікація маркетингової служби тощо [156, с. 243].

Розрізнюють статичний і динамічний ризики. Якщо статичний ризик пов'язаний лише з небезпекою зазнати збитків, то динамічний ризик несе в собі не лише загрозу, але й неочікуваний успіх [156, с. 243].

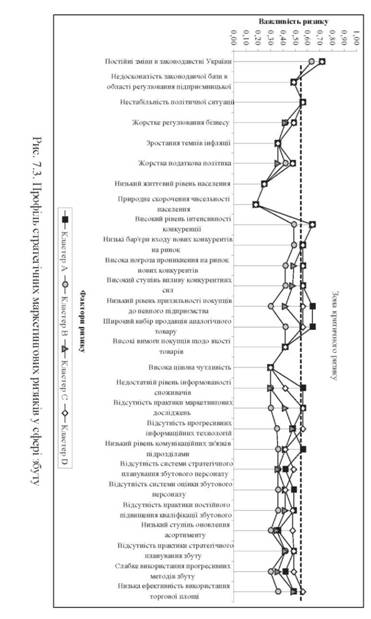

Аналіз збутових ризиків доцільно проводити за такими параметрами, як імовірність ризику (І) та його небезпека (Н) за шкалою від 0 до 1 балу. Зважена оцінка цих показників характеризує важливість ризику для підприємств (В). Завершується аналіз збутових ризиків побудовою відповідного профілю (рис. 7.3).

Дослідження показали, що збутові ризики мають різний ступінь важливості для підприємств, які перебувають на різних стадіях життєвого циклу.

У зоні критичного ризику для всіх підприємств є такі фактори, як постійні зміни в законодавстві України, нестабільність політичної ситуації.

Для підприємств, які перебувають на стадії народження, найбільшої уваги потребують фактори, які є в зоні критичного ризику: високий рівень інтенсивності конкуренції, низькі бар'єри входу нових конкурентів на ринок, висока загроза проникнення на ринок нових конкурентів, високий ступінь впливу конкурентних сил, низький рівень прихильності покупців до певного підприємства, широкий вибір продавців аналогічного товару, недостатній рівень інформованості покупців, відсутність практики маркетингових досліджень, низький рівень комунікаційних зв'язків між підрозділами.

Для підприємств, які перебувають на стадії зрілості, факторами критичного ризику є: високий рівень інтенсивності конкуренції, низькі бар'єри входу нових конкурентів на ринок, широкий вибір продавців аналогічного товару.

Підприємствам, які перебувають на стадії старіння, найбільшу увагу слід приділяти таким факторам критичного ризику, як високий рівень інтенсивності конкуренції, низькі бар'єри входу нових конкурентів на ринок, висока загроза проникнення на ринок нових конкурентів, високий ступінь впливу конкурентних сил, низький рівень прихильності покупців до певного підприємства, широкий вибір продавців аналогічного товару, відсутність практики маркетингових досліджень, відсутність прогресивних інформаційних технологій, низька ефективність використання торгової площі.

Отже, можна зробити висновок, що протягом життєвого циклу підприємства змінюється рівень ризику у сфері збуту. Так, максимальний рівень ризику мають підприємства, які перебувають на стадії народження, оскільки вони тільки ввійшли на ринок і намагаються закріпитися на ньому, і на стадії старіння, коли підприємство вже втрачає свої ринкові позиції. Мінімальний рівень ризику характерний для підприємств, які перебувають на стадії зростання, оскільки саме в цей період свого життєвого циклу підприємство активно розвивається і зміцнює свої ринкові позиції.

Однак на будь-якій стадії життєвого циклу результативність управління збутовою політикою залежить від правильності маркетингової політики і насамперед від уміння своєчасно виявити можливі ризики і нівелювати їх.

Завдання щодо управління ризиками зводяться до такого:

^ провести глибоке дослідження ринку, оцінити ймовірність ризиків; знайти зону (сегмент ринку або ринкову нішу) з меншим рівнем ризику (за рахунок відсутності або слабкої конкуренції);

випустити і продавати товар, що користується підвищеним попитом (іноді унікальний за своїми властивостями);

використовувати авторитетних дистриб'юторів; ^ застосовувати прогресивні методи продажу і торговельного обслуговування;

^ забезпечити високий фінансово-кредитний потенціал; ^ застрахувати ризики [156, с. 245].

Резюме

Маркетинговий контроль збуту - це регулярна перевірка відповідності цілей, стратегічних настанов, програм підприємства та інших рішень у сфері збуту маркетинговим та ринковим можливостям, що є в наявності чи прогнозуються.

Метою маркетингового контролю збуту є оцінка того, як підприємство використовує наявні можливості у сфері збуту, наскільки ефективно здійснюється виявлення проблем та нових можливостей, а також розробка рекомендацій щодо підвищення ефективності системи управління збутовою політикою.

У системі управління збутовою політикою підприємства виділяють чотири рівні маркетингового контролю: глобальний, стратегічний, тактичний і оперативний.

Модель маркетингового контролю збуту в торговельних підприємствах складається з чотирьох основних елементів: аудит системи управління збутовою політикою; діагностика процесу управління збутовою політикою; оцінка ефективності управління збутовою політикою; коригувальні дії.

Контроль обсягу збуту в цілому на підприємстві доповнюється аналізом мікропродажу, тобто окремо аналізується збут за сегментами споживачів, територіями, каналами збуту, продуктами - тими маркетинговими об'єктами, які не забезпечили досягнення запланованих результатів.

Підприємства, що реалізують товари у різних сегментах ринку, на різних ринках або у різних регіонах, повинні здійснювати аналіз збуту в розрізі цих напрямків, що дозволить отримати інформацію про розбіжності у структурі збуту за сегментами (ринками, регіонами), а також визначити пріоритетні сегменти (ринки, регіони).

Аудит системи управління збутовою політикою підприємства - це всебічне, систематичне дослідження маркетингового середовища, цілей у сфері збуту, маркетингових стратегій управління збутом і збутової діяльності з метою виявлення слабких місць і розробки коригувальних дій щодо їх нівелювання.

Маркетинговий аудит повинен бути комплексним, систематичним, незалежним і регулярним.

Можна виділити чотири складові аудиту системи управління збутовою політикою підприємства: аналіз факторів макросередовища; аналіз факторів безпосереднього оточення; аналіз факторів внутрішнього середовища; оцінка збутових ризиків.

У межах аудиту системи управління збутовою політикою необхідно здійснити аналіз за такими напрямками: оцінка збутового потенціалу підприємства; аналіз товарного портфеля підприємства; оцінка у сфері збуту.

Розділ 8. SТР - маркетинг в управлінні збутовою політикою підприємства

8.1. Сегментування ринку

8.2. Вибір цільового ринку

8.3. Позиціонування підприємства на ринку

Резюме

Розділ 9. Діагностика процесу управління збутовою політикою підприємства

9.1. Діагностика маркетингового планування збутової політики

9.2. Діагностика організації збутової політики

9.3. Діагностика процесу маркетингового контролю збутової політики