13.1. Суть, цели и функции инвестиционного менеджмента

Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной деятельности фирмы (предприятия). Основной его целью является обеспечение наиболее эффективных путей реализации инвестиционной стратегии фирмы на отдельных этапах ее развития. В общем виде задачи инвестиционного менеджмента подобны задачам инновационного менеджмента, изложенным ранее и состоят в обеспечении:

— высоких темпов экономического развития фирмы (предприятия) за счет эффективной инвестиционной деятельности;

— максимизации доходов (прибыли от инвестиционной деятельности);

— минимизации инвестиционных рисков;

— финансовой устойчивости и платежеспособности фирмы в процессе осуществления инвестиционной деятельности;

— своевременности реализации инвестиционных проектов и программ.

Функции внутрифирменного менеджмента были изложены в первой части пособия. Здесь мы будем рассматривать их особенности, применительно к системе инвестиционного менеджмента.

Планирование в инвестиционном менеджменте играет существенную роль, поскольку прежде чем осуществить управляющее воздействие, необходимо составить четкое задание или программу действий, для которых и разрабатываются планы инвестиционных мероприятий, получения доходов, эффективного использования инвестиционных ресурсов. Инвестиционное планирование охватывает весь комплекс мероприятий от выработки плановых заданий до воплощения их в жизнь и выражается в разработке конкретного плана инвестиционных мероприятий. Для этого существуют специальные методики и методологии, которые мы рассмотрим позднее.

Прогнозирование является особым видом планирования и представляет собой разработку на длительную перспективу инвестиционной политики предприятия в целом и его составных частей. В отличие от планирования, здесь не стоит задача непосредственного осуществления на практике разработанных прогнозов. Другой его особенностью является альтернативность в построении показателей и параметров, определяющих варианты развития инвестиционной политики на основе наметившихся тенденций.

Функция организации в инвестиционном менеджменте сводится к объединению людей, совместно реализующих инвестиционную программу на базе определенных правил и процедур. Она выражается в построении структуры аппарата управления, установлении взаимосвязей между управленческими подразделениями, разработке норм, нормативов, методик.

Регулирование означает для инвестиционного менеджмента такое воздействие на объект управления, которое позволяет вернуться к состоянию устойчивости инвестиционной системы при возникновении отклонения от заданных параметров. Таким образом, регулирование охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Координация представляет собой согласованность работы всех звеньев системы управления инвестициями, аппарата управления и специалистов. Она обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование выражается в побуждении непосредственных исполнителей и всех, кто имеет дело с инвестиционными ресурсами, к заинтересованности в результатах своего труда.

Контроль в инвестиционном менеджменте сводится к проверке организации инвестиционной работы, выполнения планов, рационального использования инвестиционных ресурсов и т.п. Посредством контроля собирается информация об использовании инвестиционных средств, об изменении в состоянии объекта, выявляются дополнительные резервы и возможности, вносятся изменения в инвестиционные программы, в организацию инвестиционного менеджмента. Он предполагает анализ результатов инвестиционной деятельности, а поскольку анализ - составная часть процесса планирования, то и контроль является необходимой частью инвестиционного планирования. ,

Инвестиционный менеджмент является одной из самых сложных и многовариантных подсистем менеджмента. Его многовариантность означает сочетание стандарта и неординарности комбинаций инвестиционных ресурсов, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации. Главное здесь - конкретная постановка цели, отвечающей интересам объекта управления. А поскольку особенности хозяйственной ситуации в Украине таковы, что требуют немедленной реакции на быстроменяющиеся условия внешней и внутренней среды, то система инвестиционного менеджмента должна быть динамичной.

Поэтому инвестиционный менеджмент должен базироваться на знании стандартных приемов управления, умении быстро и правильно оценивать конкретную инвестиционную ситуацию, способности в короткие сроки найти оптимальный выход из нее.

Иногда в качестве функций инвестиционного менеджмента удобно рассматривать этапы принятия инвестиционного решения. Они включают в себя:

1. Выработку инвестиционной политики. На этом этапе определяются инвестиционные цели фирмы, особое внимание при этом уделяется соотношению ожидаемой доходности и риска.

2. Осуществление финансового анализа* Тщательно изучаются отдельные виды инвестиций и объекты инвестирования, чтобы выявить наиболее эффективное направление вложения средств.

3. Формирование портфеля. Определяются конкретные виды инвестиций в портфеле фирмы (ценные бумаги, реальные инвестиции, денежные инвестиции) и суммы вкладываемых в них средств.

4. Пересмотр (управление) портфелем. Выявляются те виды инвестиций, которые необходимо вывести из портфеля и инвестиции, их заменяющие.

5. Оценка эффективности портфеля. Оценка действительных результатов портфеля в терминах риска и доходности, их сравнение с показателями соответствующего эталонного портфеля.

Как известно, экономическую деятельность отдельных субъектов хозяйствования и страны в целом можно охарактеризовать объемом и формами осуществляемых инвестиций. Термин инвестиции (лат. invest — вкладывать), таким образом, цель инвестиционной деятельности вытекает из наиболее широкой трактовки этого термина: вложение капитала с целью последующего его увеличения. При этом, сточки зрения классической экономической теории, прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств другим (альтернативным) способом, вознаградить его за риск, возместить потери от инфляции в предстоящем периоде. Непосредственным источником прироста капитала и движущим мотивом осуществления инвестиций является прибыль (причем может быть существенный временной лаг между процессом инвестирования и получения прибыли).

Сам термин "инвестиции" не всегда адекватно трактуется в экономической литературе. Некоторые авторы [16,21] понимают под ними любое вложение средств, в том числе и то, которое не приводит к росту капитала и получению прибыли. Другие [12,19] считают инвестиции вложением денежных средств, исключая другие формы движимого и недвижимого имущества, финансовых инструментов, нематериальных активов. Часто встречается [21,23,26] и отождествление инвестиций с капитальными вложениями и, как следствие мнение, что все они носят долгосрочный характер.

Многие из этих неточностей снимаются определением, данным в Законе Украины "Об инвестиционной деятельности": "...инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и другие виды деятельности, в результате которых создается прибыль (доход) или достигается социальный эффект" [7], кроме того, в законе подробно перечислены виды инвестиций.

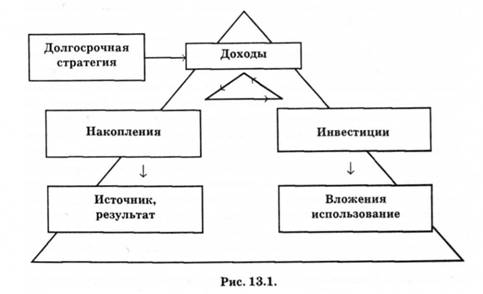

Развитие и расширение любого предприятия предполагает наличие инвестиций. Однако им всегда должны предшествовать накопления средств. На рис. 13.1 показана схема взаимосвязи между инвестициями и накоплениями.

Такая взаимосвязь реализуется в рамках долгосрочной стратегии развития предприятия. Полученные в результате предпринимательской деятельности доходы должны быть направлены в целевые фонды денежных средств, обеспечивающие накопление капитала. Указанные фонды служат источником финансирования капитальных вложений и отражают процесс использования накопленного капитала. Одновременно новые инвестиции создают предпосылки для накопления капитала в будущем, когда отдача превысит вложения.

Производительный оборот капитала создает нормальные условия для расширенного воспроизводства. Инвестиции, обеспечивающие динамичное развитие предприятия, возможны при следующих обстоятельствах:

— расширение собственной предпринимательской деятельности за счет накопления финансовых ресурсов в целях завоевания большей доли рынка, повышения конкурентоспособности;

— приобретение новых предприятий, освоение новых областей бизнеса - диверсификации.

Источником прироста капитала и одновременно движущим мотивом осуществления инвестиций является получаемая от них прибыль. Вложение капитала и получение прибыли может происходить в различной временной последовательности: последовательно, параллельно или интервально.

Кроме того, необходимо разделять валовые инвестиции или общий объем средств, инвестируемых в определенном периоде и чистые инвестиции — сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде.

Как известно из общей экономической теории, динамика показателя чистых инвестиций отражает характер экономического развития объекта на определенном этапе. В том случае, когда сумма чистых инвестиций составляет отрицательную величину, это означает снижение объема производства, или "проедание" капитала. Если сумма чистых инвестиций равна нулю: отсутствует экономический рост. Только тогда, когда сумма чистых инвестиций составляет положительную величину, можно говорить о развитии объекта и расширенном воспроизводстве. При этом наблюдается "эффект мультипликатора " — темпы роста суммы доходов значительно превышают темпы роста объема чистых инвестиций.

На объемы инвестирования влияет множество различных факторов, основными из которых являются:

— распределение получаемого дохода на накопление и потребление;

— ожидаемая норма чистой прибыли;

— ставка ссудного процента;

— предполагаемый темп инфляции.

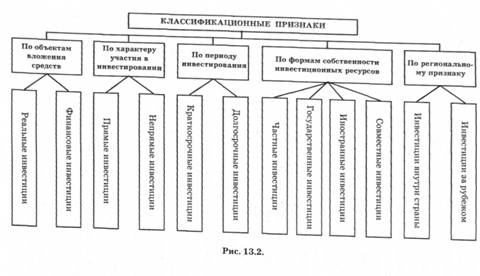

Инвестиции могут осуществляться в разных формах. Наиболее полная их классификация, соответствующая современному украинскому законодательству, предложена профессором И.А. Бланком [14] и представлена на рис.13.2

По объектам вложения средств выделяют реальные инвестиции или вложение средств в реальные активы (как материальные, так и нематериальные) и финансовые инвестиции или вложение средств в различные финансовые инструменты (активы), в том числе в ценные бумаги.

По характеру участия в инвестировании выделяют прямые (при непосредственном участии инвестора) и непрямые (с помощью инвестиционных или финансовых посредников) инвестиции. По периоду инвестирования различают краткосрочные инвестиции (на срок до одного года) и долгосрочные (на период свыше одного года).

По формам собственности инвесторов выделяют: частные инвестиции, осуществляемые гражданами и предприятиями негосударственной формы собственности; государственные - вложения органов власти разного уровня за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и организациями за счет собственных и заемных средств; иностранные - осуществляемые иностранными гражданами, юридическими лицами и государствами; совместные - вложения средств субъектами данной страны и иностранных государств.

По региональному признаку выделяют инвестиции внутри страны и за рубежом (в объекты инвестиций за пределами территориальных границ страны)

Создание благоприятного инвестиционного климата в Украине связано с четким правовым регулированием инвестиционной деятельности, и особенно необходимо в условиях сложившегося кризиса производства. Подразумевается, что инвестиционная деятельность представляет собой совокупность действий граждан, юридических лиц и государства по реализации инвестиций.

Сейчас правовая система нашего государства насчитывает более 100 законодательных актов, в той или иной мере регулирующих инвестиционную деятельность. В частности, законодательная база определяет правовой статус субъектов инвестиционной деятельности - инвесторов, их право и обязанности. В настоящее время основными формами государственного регулирования инвестиционной деятельности в Украине являются:

— регулирование сфер и объектов инвестирования;

— налоговое регулирование инвестиционной деятельности;

— проведение определенной кредитной политики и предоставление целевой финансовой помощи;

— проведение определенной амортизационной политики;

— регулирование участия инвесторов в приватизации;

— регулирование финансовых инвестиций;

— регулирование условий осуществления инвестиций за пределы государства;

— обеспечение защиты инвестиций;

-— экспертиза крупных инвестиционных проектов и программ.

Большая часть вопросов правового регулирования рассмотрена в предшествующих разделах, отдельные законодательные акты будут перечислены применительно к конкретным видам инвестиций.

13.2. Содержание и структура инвестиционного рынка

13.3. Разработка инвестиционных планов предприятия

Приложение

13.4. Методы оценки эффективности реальных инвестиций

Основные факторы, влияющие на величину дисконтной ставки

Процентная ставка

Анализ эффективности реальных инвестиций

13.5. Формирование оптимального портфеля финансовых инвестиций и управление им

Раздел III. УПРАВЛЕНИЕ РИСКОЗАЩИЩЕННОСТЬЮ ПРЕДПРИЯТИЯ