Насколько многообразна хозяйственная деятельность предприятия (организации) настолько и многообразны риски, возникающие в процессе этой деятельности.

15.1. Сущность и классификация хозяйственного риска

Функции хозяйственного риска

Понятие хозяйственного риска связано прежде всего с выбором и принятием управленческих решений на различных уровнях иерархической структуры управления: на уровне управления народным хозяйством, отраслью, подотраслью, предприятием. Риск следует считать неотъемлемой частью хозяйственной деятельности любого предприятия независимо от формы собственности. Хозяйственный риск, исходя из этого, следует определить как деятельность субъектов хозяйствования, связанную с преодолением неопределенности в ситуации неизбежного выбора.

Как социально-экономическая категория риск представляет собой неотъемлемую составляющую производственных отношений и органично входит в хозяйственный механизм.

Выявление сущности риска особенно значимо в сложившейся экономической среде, которую можно охарактеризовать как "вязкую" - не только затрудняющую, но и делающую рискованными практически любые позитивные действия, направленные на достижение поставленных целей. Например, несовершенство законодательной базы и налоговой системы, управление занятостью и рынком труда обрекают трудовые коллективы на известную неопределенность в изменении внешних условий хозяйствования.

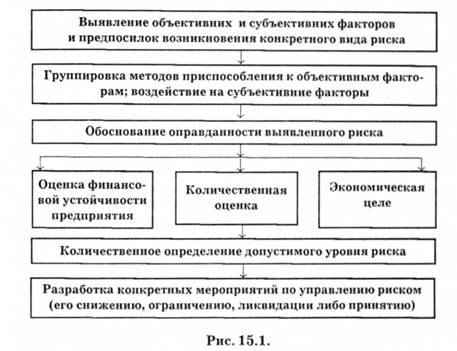

На основании данных предположений, под хозяйственным риском следует понимать сферу управленческой деятельности, связанную с определением возможных отклонений от поставленной цели, которые можно качественно и количественно охарактеризовать. Такой подход является универсальным и требует разработки негативного воздействия рисков на результаты производства, а также наличия адаптивной конкретизации методики анализа хозяйственных рисков, которая в общем виде представлена на рис.15.1.

Данная методика может быть использована при оценке любого вида хозяйственного риска с учетом индивидуального подхода к оцениваемым факторам. Большую роль при этом играет достоверность экономической, статистической, коммерческой, финансовой и других видов информации, используемых на начальных этапах анализа.

Существует мнение, что достаточным условием принятия риска для предприятия являются выпуск многономенклатурной продукции и большие объемы производства. Однако разработана и другая система предпосылок, которые позволяют предприятию идти на риск. К ним относятся: непрерывность производства и реализации, высокий уровень прибыльности и рентабельности, сбалансированность связей, развитая финансовая система, высокая степень платежеспособности, четкий бухгалтерский учет и др. Применительно к конкретному предприятию указанная система в зависимости от вида анализируемого риска дополняется следующими количественными показателями: коэффициент финансовой независимости; коэффициент накопления амортизации; запас финансовой прочности; коэффициент покрытия инвестиций; коэффициент абсолютной ликвидности; показатель общей платежеспособности и др.

Классификация хозяйственных рисков

В экономической литературе и в практике хозяйствования пока отсутствуют общепризнанные теоретические принципы и методические положения по управлению хозяйственным риском и его оценке. Поэтому, используются многочисленные классификации применительно к конкретным производственным ситуациям, видам хозяйственной, коммерческой и предпринимательской деятельности. Хозяйственный риск можно классифицировать по: а) по природе возникновения

- субъективный риск (неразвитые способности к риску, недостаток практического опыта, образования, профессионализма и др.);

- объективный риск, (недостаток информации, стихийные бедствия, неожиданные изменения конъюнктуры рынка, уровня инфляции, налогообложения, инвестирования и т.п.);

б) в зависимости от этапа решения проблемы:

- риск на этапе принятия решений, (ошибки в определении методов анализа и оценке уровня риска из-за недостатка инфляции либо ее низкого качества, дезинформация);

- риск на этапе реализации решений, (ошибки, недостатки в процессе реализации решений, неожиданное изменение субъективных условий);

в) по масштабам:

- локальный риск (риск отдельной фирмы или ее структурных подразделений);

- отраслевой риск (присущий определенной отрасли);

- региональный риск (охватывает предпринимательство или хозяйствование на уровне экономических регионов государства);

- национальный (глобальный) (охватывает предпринимательство на уровне макроэкономики, т.е. с учетом неожиданного изменения политики, законодательства, кредитования, налогообложения и т.д.);

- международный (риск связанный с изменениями в конъюнктуре мирового рынка, взаимоотношениями между странами, стихийными бедствиями);

г) по сфере возникновения:

- внешний риск (неожиданные изменения в экономике, политике, скачки конъюнктуры на мировом рынке, валютный);

- внутренний риск(риски, связанные со специализацией предприятия, производственный и финансовый риски);

- инновационный риск ( вытекающий из неопределенности в инновационной сфере);

д) по возможности диверсификации:

- систематический риск;

- специфический риск (риск, связанный с получением дохода от конкретной хозяйственной операции);

е) по степени допустимости:

- минимальный (возможные потери расчетной прибыли в пределах 0-25%);

- повышенный (не превышающий возможных потерь расчетной прибыли в размере 25-50%);

- критический риск (возможные потери расчетной прибыли в размере 50-70%);

- недопустимый риск (возможные потери близки к размеру собственных средств, что может привести фирму к банкротству, 75-100%),

Функции хозяйственного риска

Различают следующие функции хозяйственного риска: инновационную, регулятивную, защитную и аналитическую.

Инновационную функцию риск выполняет, стимулируя поиск нетрадиционных решений проблем, стоящих перед хозяйственником, предпринимателем. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводят к более эффективному производству, от которого выигрывают и производители, и потребители.

Регулятивная функция имеет противоречивый характер и выступает в двух формах: конструктивной и деструктивной. Риск хозяйственника, как правило, ориентирован на получение значимых результатов нетрадиционными способами. Тем самым он позволяет преодолевать консерватизм, косность, психологические барьеры, препятствующие перспективным нововведениям. В этом проявляется конструктивная форма регулятивной функции хозяйственного риска.

Однако риск может стать проявлением авантюризма, субъективизма, если решение принимается в условиях неполной информации, без должного учета закономерностей развития процесса. В этом случае риск выступает в качестве дестабилизирующего фактора. Следовательно, хотя риск и "благородное дело", но не любые решения целесообразно реализовать на практике, они должны быть обоснованными, иметь взвешенный, разумный характер.

Защитная функция риска проявляется в том, что если для хозяйственника, предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Инициативным, предприимчивым хозяйственникам нужна социальная защита, правовые, политические и экономические гарантии, исключающие, в случае неудачи, наказание и стимулирующие оправданный риск.

Очень важной является и аналитическая функция, которая связана с тем, что наличие риска предполагает необходимость выбора одного из возможных вариантов решения.

Рассматривая функции хозяйственного риска, следует подчеркивать, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является источником возможной прибыли. Поэтому основная задача хозяйственника — не отказ от риска вообще, а выбор решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск. Решение этой задачи во многом зависит от создания на фирме целостной системы управления риском.

Методы, используемые в стратегическом риск - менеджменте

15.3. Производственные риски

15.4. Кредитный риск

15.5. Финансовый риск

Критерии измерения финансового риска и способы его снижения

Управление финансовыми рисками

15.6. Внешнеэкономическая деятельность и риск