Матеріальну основу господарської діяльності підприємства становлять його фонди.

Фонди підприємства - це сукупність матеріальних і грошових ресурсів, цінних паперів, які створюються і використовуються у відтворювальному процесі для забезпечення його життєдіяльності. До складу фондів підприємства входять основні та оборотні фонди, фонди обігу, резервні та страхові фонди, а також інші матеріальні цінності і фінансові ресурси. Отже, вони становлять матеріально-технічну базу й кошти, тобто майно підприємства. Згідно з Господарським кодексом України майно підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в його самостійному балансі. Підприємство самостійно здійснює права володіння, користування і розпорядження цим майном. Держава гарантує захист майнових прав підприємства.

Підприємство має право продавати і передавати іншим підприємствам, організаціям та установам, обмінювати, здавати в оренду, надавати безоплатну у тимчасове користування або у позику належні йому споруди, устаткування, транспортні засоби, сировину, інвентар та інші матеріальні цінності, а також списувати їх із балансу.

Успіх господарської діяльності підприємства значною мірою залежить від урахування структури виробничих фондів, процесів зношення основних фондів, здійснення заходів щодо відновлення їхньої вартості, правильного визначення амортизації. Від розуміння цих питань багато в чому залежатиме визначення шляхів підвищення ефективності господарської діяльності підприємства у цілому.

Структура фондів відображає закон взаємозв'язку різних елементів, систему їх взаємодії у межах єдиного цілого.

Засоби виробництва (засоби праці та предмети праці) у вартісному вираженні становлять виробничі фонди (виробничі засоби) підприємства. Залежно від перенесення своєї вартості на створювану продукцію, виробничі фонди поділяються на основні й оборотні.

Основні фонди - це засоби праці, які багаторазово беруть участь у процесі виробництва, тривалий час зберігають повністю або частково свою натурально-речову форму, а їхня вартість переноситься на вироблений продукт частинами в міру їх зношення. Перенесення це здійснюється шляхом амортизації і утворення амортизаційного фонду.

Необхідно враховувати також фактор морального зношування, у зв'язку з чим засоби праці повинні бути заміщені ще до їх фізичного зношування, оскільки відбувається безперервний процес створення нового, технічно досконалішого виробничого обладнання з підвищеною продуктивністю.

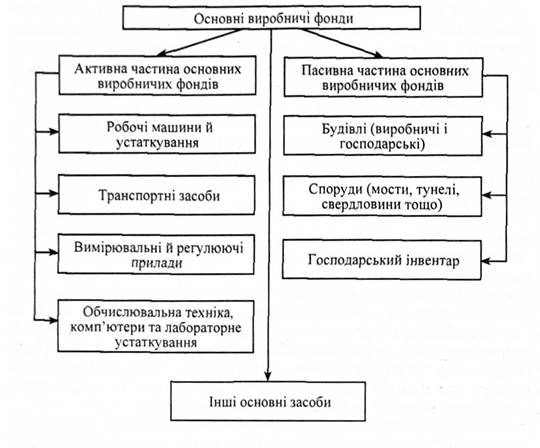

Основні фонди поділяються на основні виробничі та основні невиробничі фонди. Основні виробничі фонди - це засоби праці, які функціонують у виробничому процесі (будівлі та споруди виробничого призначення, передавальне обладнання, силові і робочі машини, устаткування, комп'ютери, інструменти, транспортні засоби тощо).

При цьому слід мати на увазі, що елементи основних виробничих фондів у процесі виробництва виконують різні функції і поділяються на активні і пасивні. Активні елементи основних виробничих фондів - це ті, що безпосередньо беруть участь у виробничому процесі. До них належать машини, обладнання, інструменти, вимірювальні і регулюючі прилади, комп'ютери тощо. Пасивні елементи - обслуговують процес виробництва, тобто створюють умови для його здійснення (приміром, будівлі, споруди). Продуктивність основних виробничих фондів підприємства тим вища, чим більша частка активної частини.

Джерелом простого відтворення основних виробничих фондів є амортизаційні відрахування.

Схематично структуру основних виробничих фондів зображено на рисунку 4.7.

Рис. 4.7. Структура основних виробничих фондів

Основні невиробничі фонди - це засоби праці, які безпосередньо не беруть участі у виробничому процесі, а задовольняють побутові й культурні потреби (житлові будинки, бази відпочинку, будинки культури, спортивні споруди тощо). Джерелом відтворення їх є прибуток підприємства.

Слід зазначити, що в Україні тривалий час виділялось недостатньо коштів для оновлення основних виробничих фондів. Це призвело до невиправданого перенапруження вітчизняної економіки, де питома вага зношення діючих основних виробничих фондів значно більша порівняно із упровадженням нових. На початку 90-х років XX ст. потреби економіки України у відтворенні основних виробничих фондів задовольнялися лише на 50 відсотків. Негайної заміни вимагали майже 25 відсотків загального обсягу основних виробничих фондів, у тому числі майже 40 відсотків машин і обладнання. Вихід із такої негативної ситуації і оновлення основних виробничих фондів на принципово новій, конкурентоспроможній основі потребує значного інвестиційно-інноваційного пожвавлення, науково обґрунтованої інвестиційної політики. При цьому важливе значення має поліпшення технологічної структури інвестицій за рахунок збільшення питомої ваги витрат на відтворення активно? частини основних виробничих фондів - машин та устаткування.

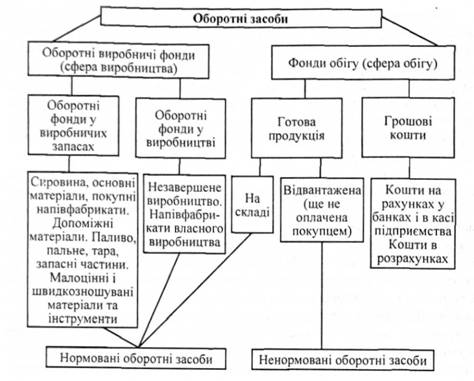

Оборотні фонди - це частина засобів виробництва, яка цілком споживається у кожному циклі виробництва, при цьому свою вартість повністю переносить на виготовлений продукт за один кругообіг і змінює свою натуральну форму. Вони включають предмети праці, які використовуються у виробництві, - матеріали, сировину, паливо, енергію, напівфабрикати та інше. У господарській практиці оборотні фонди поділяються на три групи: виробничі запаси; незавершене виробництво (предмети праці у виробництві, напівфабрикати власного виробництва); витрати майбутніх періодів.

Співвідношення окремих елементів оборотних фондів до загального їх обсягу становить виробничо-технологічну структуру оборотних фондів. Вона формується під впливом цілого ряду чинників (характеру виробництва, особливостей продукції та технології її виготовлення, умов забезпечення підприємства матеріальними ресурсами тощо). Структура оборотних фондів з часом змінюється. Так, за останні роки спостерігається тенденція до зменшення питомої ваги виробничих запасів і відповідно до збільшення частки незавершеного виробництва та витрат майбутніх періодів. Структура оборотних фондів на підприємствах різних галузей має значні відмінності. Так, на підприємствах легкої та харчової промисловості виробничі запаси становлять 80-90 відсотків, а незавершене виробництво коливається від 5 до 20 відсотків, тоді як на підприємствах машинобудування ця частина оборотних фондів може становити 40 відсотків. На підприємствах видобувної галузі висока питома вага витрат майбутніх періодів. Це зумовлено характером виробництва, особливостями застосування технологій виготовлення продукції, видами застосування матеріальних ресурсів та спеціалізації тощо.

Фонди обігу-не сукупність усіх засобів, які обслуговують сферу обігу. Вони включають: готову продукцію, яка перебуває на складі підприємства, товари, відвантажені, але ще не оплачені покупцями, грошові кошти у касі, на поточному рахунку в банку, у розрахунках, а також ресурси, які необхідні для реалізації готової продукції, її збереження, та інші ресурси, які використовуються для обслуговування постачання і продажу готової продукції.

Загалом оборотні фонди і фонди обігу, виражені у грошах, складають оборотні засоби (рис. 4.8). За джерелами формування вони поділяються на: власні оборотні засоби - це мінімальна сума засобів, що формується за рахунок власних коштів підприємства, його прибутку; позичкові (залучені) оборотні засоби - створюються за рахунок короткострокових кредитів банків та інших кредиторів, вони покривають додаткові потреби підприємства.

Рис. 4.8. Склад оборотних засобів

За принципами організації оборотні засоби поділяються на: нормовані - всі оборотні фонди й готова продукція, що є на складі підприємства (виробничі запаси, незавершене виробництво, витрати майбутніх періодів, готова продукція та інші товарно-матеріальні цінності); ненормовані - всі інші засоби у сфері обігу (відвантажена продукція, грошові кошти і кошти на рахунках). Слід зазначити, що обґрунтоване визначення нормативів запасів готової продукції, грошових ресурсів є необхідною умовою безперервності кругообігу фондів підприємства, підвищує їхню ефективність.

Основні фонди й оборотні засоби утворюють статутний фонд підприємства, рух якого знаходить відображення у самостійному балансі.

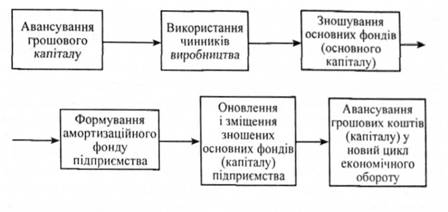

Для забезпечення постійного повторення процесу виробництва необхідне безперервне відновлення фондів підприємства, тобто їх відтворення (рис. 4.9).

У ході відтворення фондів відновлюються і розвиваються їхні складові елементи як за натурально-речовою формою, так і за вартістю, змінюється структура фондів. У ході повторення і відновлення виробництва фонди підприємства здійснюють постійний рух, своєрідний кругооборот. Капітал, що вкладається у виробництво, починає свій рух з авансування певної суми грошей на придбання засобів виробництва і робочої сили, які використовуються з метою виробництва певних товарів послуг, що містять додаткову вартість у товарній формі. Після реалізації створених товарів

Рис. 4.9. Схема індивідуального відтворення фондів підприємства

підприємство (власник авансованого капіталу) отримує додаткову вартість у грошовій формі (прибуток). Отже, рух фондів (капіталу) підприємства, який включає авансування, застосування у виробництві, реалізацію товарів і повернення до початкової грошової форми утворює їх (фондів) кругооборот.

Кругооборот фондів - це їх рух, у процесі якого вони послідовно проходять три взаємозалежні стадії, втілюючись на кожній із них у відповідну матеріальну форму: засобів виробництва, готової продукції і грошових коштів.

Кругооборот як постійний, періодично повторюваний процес, у якому реалізуються додаткова вартість, є обігом фондів (капіталу) підприємства. Швидкість обігу фондів вимірюється кількістю оборотів, що вони здійснюють за рік.

Чим швидше обертаються фонди (капітал) підприємства, тим менше капіталу має бути затрачено на виробництво, отже, тим більші маса і норма прибутку, отримувані власником підприємства.

4.4.7. Управління діяльністю підприємств у системі менеджменту

4.4.8. Стратегія управління інтелектуальним капіталом у діяльності підприємницьких структур

Розділ 5. Кадровий менеджмент

5.1. Сутність і основні напрями управління кадрами

5.2. Управління набором та відбором кадрів

5.3. Зміст і структура професіограми

5.4. Форми влади і впливу на управління персоналом

5.5. Сутність та типи стилів керівництва

5.6. Державна кадрова політика України в сучасних умовах ринкової трансформації