7.6.1. Методика аудиту запасів

Під час аудиту дотримання правильності умов зберігання виробничих запасів, малоцінних та швидкозношуваних предметів, напівфабрикатів, продукції сільськогосподарського виробництва, товарів необхідно визначити придатність складів для правильного зберігання, встановити наявність під'їздів до складу, наявність стелажів для зберігання товарно-матеріальних цінностей, наявність перевіреного вагового господарства. Розглядаються також питання забезпеченості відповідними кадрами: відсутність судимості, вміння організувати та документально оформити відпуск та приймання товарно-матеріальних цінностей. Необхідно також перевірити наявність договорів про повну матеріальну відповідальність, які повинні бути укладені з матеріально відповідальними особами.

Правильність цільового використання товарно-матеріальних цінностей встановлюється адміністрацією підприємства та керівниками структурних підрозділів. Як правило, на підприємстві визначаються канали використання цінностей:

o для реалізації;

* для внутрішнього використання: переробки, на корм худобі, на поточний та капітальний ремонти, капітальне будівництво та ін.

Під час перевірки порядку реалізації цінностей вивчають:

- якість відвантажених товарів;

- відповідність розрахунків умовам договору;

- правильність відображення операцій реалізації цінностей.

Під час перевірки внутрішнього використання цінностей потрібно перевірити необхідність та норми списання товарно-матеріальних цінностей на об'єкти обліку. Метою перевірки при цьому є встановлення дійсного використання цінностей та можливості збільшення витрат на виробництво як при зайво списаних цінностях, так і їх відсутності під час здійснення господарських операцій.

Розрахунок нормативних запасів цінностей здійснюється підприємствами. Такі нормативи необхідні для встановлення величини споживання сировини окремими промисловими виробництвами, насіннєвих фондів, кормів, добрив тощо. Дотримання розрахункових необхідних нормативів для окремих видів цінностей є однією з умов стабільності роботи підприємства.

Надходження товарно-матеріальних цінностей може бути:

o від постачальників;

o від власного виробництва.

Під час перевірки порядку надходження цінностей від постачальників вивчають:

- наявність договору на поставку товару;

- відповідність товарів, що надійшли, тим, що замовлені;

- повноту надходження товарів;

- своєчасність та повноту оприбуткування цінностей. Перевірку порядку надходження готової продукції від власного

виробництва здійснюють за кожним видом виробництв:

o від рослинництва;

o від тваринництва;

o від промислових та інших виробництв.

Головними завданнями перевірки порядку надходження готової продукції є виявлення:

- повноти оприбуткування продукції;

- якості оприбуткованої продукції;

- своєчасності оприбуткування;

- правильності документального оформлення продукції, що надійшла;

- правильності розрахунку собівартості продукції.

Під час перевірки порядку оцінки при оприбуткуванні запасів враховують, що придбані та виготовлені в господарстві запаси оприбутковуються за їх первісною вартістю. Первісна вартість запасів, що придбані за грошові кошти, складається з таких статей витрат:

o суми, що сплачуються згідно з договорами постачальнику (продавцю) за вирахуванням непрямих податків;

o суми ввізного мита;

o суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

o транспортно-заготівельні витрати;

o інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Первісною вартістю запасів, які виготовлені на підприємстві, є собівартість їх виготовлення. Згідно з П (С)БО 30 "Біологічні активи" сільськогосподарська продукція при її первісному визнанні оцінюється за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Первісне визнання сільськогосподарської продукції відображається у тому звітному періоді, в якому вона відокремлена від біологічного активу.

Сільськогосподарську продукцію після її первісного визнання оцінюють та відображують відповідно до П (С)БО 9 "Запаси". Тобто, придбані (отримані) або вироблені запаси зараховуються на баланс підприємства за первісною вартістю. Первісною вартістю запасів, що виготовляються власними силами підприємства, визнається їх виробнича собівартість.

Визначення правильності проведення інвентаризації та виявлення збитку від розкрадання, нестачі, знищення (псування) матеріальних цінностей проводиться відповідно до Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затвердженої Наказом Міністерства фінансів України від 11.08.1994 р. № 69, а також відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, який затверджений Постановою Кабінету Міністрів України від 22.01.1996 р. № 116.

У результаті перевірки встановлюється, чи проводилася інвентаризація:

* при передачі майна державного підприємства в оренду, приватизації майна, перетворенні державного підприємства в акціонерне товариство;

* перед складанням річної бухгалтерської звітності;

* при зміні матеріально відповідальних осіб;

* при встановленні фактів крадіжок і за приписом судово-слідчих органів;

* у разі технічних аварій, пожежі;

* при передачі підприємств та їх структурних підрозділів;

* у разі ліквідації підприємства.

Крім того, розглядається дотримання поставлених завдань під час інвентаризації у разі:

- правильності виявлення фактичної наявності основних фондів, нематеріальних активів, товарно-матеріальних цінностей, коштів, цінних паперів та інших грошових документів, а також обсягів незавершеного виробництва;

- встановлення лишку або нестачі цінностей і коштів шляхом зіставлення фактичної наявності з даними обліку;

- виявлення товарно-матеріальних цінностей, які частково втратили свою первісну якість;

- перевірки дотримання умов та порядку збереження матеріальних та грошових цінностей, а також правил утримання та експлуатації основних фондів;

- перевірки реальності вартості зарахованих на баланс активів та пасивів.

Аудитори також перевіряють:

o чи створена постійно діюча інвентаризаційна комісія, а при великому обсязі робіт - робочі інвентаризаційні комісії, до складу яких входять інженер, технолог, механік, виконавець робіт, товарознавець, бухгалтер та інші досвідчені працівники;

o чи виконують свої обов'язки постійно діючі інвентаризаційні комісії, а також робочі інвентаризаційні комісії;

o чи дотримується порядок оформлення результатів інвентаризацій відповідними документами (акт контрольної перевірки інвентаризації цінностей, книга реєстрації контрольних перевірок інвентаризацій, відомість результатів інвентаризації, інвентаризаційний опис товарно-матеріальних цінностей, порівняльна відомість результатів інвентаризації товарно-матеріальних та інших цінностей);

o чи дотримується порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей.

При цьому необхідно знати, що розмір збитків від розкрадання, нестачі, знищення (псування) цінностей визначається:

за балансовою вартістю матеріальних цінностей (з вирахуванням амортизаційних відрахувань), але не нижчою 50% від балансової вартості на момент встановлення такого факту з урахуванням індексів інфляції, які щомісяця визначає Мінстат, відповідного розміру податку на додану вартість та розміру акцизного збору за формулою:

Бв - балансова вартість на момент встановлення факту розкрадання (псування) матеріальних цінностей, грн;

А - амортизаційні відрахування, грн;

Вп - витрати для відновлення або придбання, грн.

/ - загальний індекс інфляції, який розраховується на підставі щомісячно визначених Мінстатом індексів інфляції;

Вр- витрати з відновлення (витрати на доставку і усунення пошкоджень, грн.)

ПДВ - розмір податку на додану вартість, грн;

Аг - розмір акцизного збору, грн;

за собівартістю виробництва з урахуванням середньої по підприємству норми прибутку із застосуванням коефіцієнта 2 - вартість вузлів, деталей, напівфабрикатів та іншої продукції, що виробляється підприємством для внутрішньовиробничих потреб, а також вартість продукції, виробництво якої незавершено, за формулою:

де С- собі варіть продукції, грн; Н- норма прибутку, %;

- за оптовою ціною підприємства - виробника з урахуванням акцизного збору та податку на додану вартість із застосуванням коефіцієнта 3 - вартість спирту етилового питного, спирту етилового сирцю, спирту, що використовується для виготовлення вин, шампанського, коньяків оброблених, спирту коньячного, соків спиртованих, зброджено-спиртових настоїв за формулою:

де О - оптова ціна підприємства-виробника, грн;

за оптовими цінами підприємства-виробника та податком на додану вартість із застосуванням коефіцієнта 2 - вартість плодово-ягідних соків, консервованих з використанням сірчаного ангідриду або безокисного натрію за формулою:

- за закупівельними цінами, які склалися на момент відшкодування збитків, із застосуванням коефіцієнта 1,5 - у разі розкрадання чи загибелі тварин за формулою:

де 3 - закупівельні ціни, грн;

за роздрібними цінами плюс суми дотацій - продовольчі товари, роздрібні ціни на які дотуються, за формулою:

де Р - роздрібна ціна, грн; Д-сума дотацій, грн.

Розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів та документів сурового обліку обчислюється їз застосування коефіцієнта:

o 5 - до номінальної вартості, зазначеної на бланках цінних паперів та документів сурового обліку, або до вартості документів сурового обліку, встановленої законодавством;

o 50 - до вартості придбання (виготовлення) бланків цінних паперів та документів сурового обліку, на яких не зазначена номінальна вартість або вартість яких не встановлена законодавством (Порядок доповнено пунктом 7 згідно з Постановою КМ № 1009 від 27.0896).

Розмір збитків від розкрадання банкнотного або захищеного паперу, персоніфікованої захисної стрічки обчислюється:

- із застосуванням коефіцієнта 1,5 до максимальної суми грошей, які можуть бути виготовлені на цьому банкнотному папері; у п'ятитисячократному розмірі від вартості захищеного паперу та персоніфікованої захисної стрічки (Порядок доповнено пунктом 8 згідно з Постановою КМ № 1402 від 15.12.97) У разі розкрадання, нестачі, знищення (псування) матеріальних цінностей, що підлягають списанню на випадки у міру відпустку їх у виробництво або експлуатацію (в установах, які утримуються за рахунок бюджетних коштів, у міру їх придбання) та обліковуються лише у кількісному виразі, розмір збитків визначається виходячи з ринкових цін на аналогічні матеріальні цінності, зменшених пропорційно фактичному зносу, але не нижче ніж на 50 відсотків ринкової ціни. (Порядок доповнено пунктом 9 згідно з Постановою КМ №34 від 16.12.2009):

o за номінальною вартістю, що зазначена на бланках цінних паперів та документах суворого обліку, або за вартістю документів, яка встановлена законодавством із застосуванням коефіцієнта 5 - розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів та документів суворого обліку;

o за вартістю придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначена номінальна вартість, або вартість яких не встановлена законодавством, із застосуванням коефіцієнта 50 - розмір збитків від розкрадання, нестачі, знищення (псування) бланків цінних паперів та документів суворого обліку;

o за максимальною сумою грошей, які можуть бути виготовлені на цьому банкнотному папері, із застосуванням коефіцієнта 1,5 - розмір збитків від розкрадання банкнотного або захищеного паперу, персоніфікованої захисної стрічки;

o за ринковими цінами на аналогічні матеріальні цінності, зменшеними пропорційно фактичному зносу, але не нижче, ніж на 50% ринкової ціни у разі розкрадання, нестачі, знищення (псування) матеріальних цінностей, що підлягають списанню на видатки у міру відпуску їх у виробництво або експлуатацію (в установах, які утримуються за рахунок бюджетних коштів, - у міру їх придбання) та обліковуються лише у кількісному вираженні.

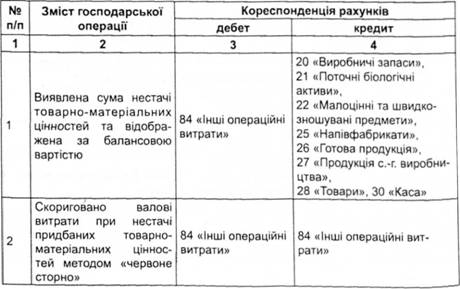

Далі перевіряють правильність бухгалтерських записів, що робляться таким чином:

Таблиця 7.6.1.1 Схема бухгалтерських записів щодо визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей

7.6.2. Завдання, об'єкти, джерела, послідовність аудиту запасів

7.6.3. Методика документування аудиту виробничої діяльності

7.6.4. Методика аудиту витрат діяльності

7.7. Методика аудиту продажу готової продукції, товарів (робіт, послуг)

7.8. Методика аудиту власного капіталу і зобов'язань

7.8.1. Завдання, об'єкти, джерела і послідовність аудиту капіталу

7.8.2. Методика аудиту формування і використання власного капіталу

7.8.3. Завдання, об'єкти, джерела і послідовність аудиту зобов'язань

7.8.4. Методика аудиту довгострокових зобов'язань