Довгострокові зобов'язання - це розрахунки, які не виникають у процесі операційного циклу підприємства (придбання сировини, виробництво і реалізація продукції та ін.) і термін погашення яких припадає на період після 12-ти місяців від дати балансу.

До довгострокових зобов'язань відносять:

o довгострокові позики;

o довгострокові векселі видані;

o довгострокові зобов'язання за облігаціями;

o довгострокові зобов'язання з оренди;

o відстрочені податкові зобов'язання;

o інші довгострокові зобов'язання;

o майбутні витрати і платежі.

Під час проведення аудиту передусім розглядають більш детальний склад тих чи інших зобов'язань.

Так, довгострокові позики включають такі види позик:

- довгострокові кредити банків у національній валюті;

- довгострокові кредити банків в іноземній валюті;

- відстрочені довгострокові кредити банків в іноземній валюті;

- інші довгострокові позики в національній валюті;

- інші довгострокові позики в іноземній валюті.

За даними групами перевіряють наявність заборгованості банкам за позиками, час погашення, правильність нарахування відсотків за користування позикою.

Під час перевірки одержання довгострокових позик вивчають кореспондуючі бухгалтерські рахунки, на яких відображаються дебетові записи. За цими даними можна встановити обсяг одержання довгострокових позик. Так, наприклад, розглядають записи за рахунками: довгострокові фінансові інвестиції, капітальні інвестиції, каса, рахунки в банках, інші кошти, поточні фінансові інвестиції та ін.

Перевірки використання довгострокових позик проводять у взаємозв'язку з записами на бухгалтерських рахунках: капітальні інвестиції, каса, рахунки в банках, інші кошти, короткострокові векселі одержані та ін.

Дуже важливою є перевірка своєчасності погашення позик, порядку відображення їх руху в обліку.

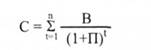

Якщо, наприклад, підприємством одержані позики на будівництво житлового будинку на суму 400000 грн терміном на 4 роки і 20 відсотків річних, то щорічні виплати при погашенні позики визначають за формулою:

де С- сума одержаних позик, грн; В - щорічні виплати, грн; / - термін погашення позики; П-річні, %.

Перевірку порядку відображення записів на бухгалтерських рахунках довгострокових позик здійснюють на основі наведеної кореспонденції:

Таблиця 7.8.4.1. Схема бухгалтерських записів відображення руху довгострокових позик

№ п/п | Зміст господарської* операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | Отримані довгострокові позики на оплату рахунків постачальників | 63 | 50 |

2 | Отримані довгострокові позики для виплати заробітної плати робітникам будівельних бригад | 30, 31 | 50 |

3 | Нараховані відсотки за позиками банку | 951 | 684 |

4 | Списані витрати за кредит на фінансові результати | 39.792 | 951 |

Під час перевірки довгострокових векселів виданих беруть до уваги, що вони використовуються для розрахунків з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями.

Перевірку порядку відображення записів на бухгалтерських рахунках довгострокових векселів виданих здійснюють на основі наведеної кореспонденції:

Таблиця 7.8.4.2. Схема бухгалтерських записів відображення руху векселів

№ п/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | Видано довгостроковий вексель постачальнику за одержані матеріальні цінності | 631 | 511 |

2 | Перераховано грошові кошти в погашення векселя | 511 | 311 |

3 | Оприбутковано одержані матеріали від постачальника | 201 | 631 |

4 | Нараховано суму податкового кредиту з ПДВ | 641 | 631 |

Таким чином, у завдання перевірки довгострокових векселів виданих включають:

o законність видачі векселів;

o обгрунтування суми заборгованості за векселем;

o реальність документації на відвантаження товарно-матеріальних цінностей (наданих послуг);

o своєчасність сплати за векселем;

o правильність складання бухгалтерських записів при видачі векселя.

Перевірку довгострокових зобов'язань за облігаціями здійснюють за даними аналітичного обліку, а також за даними балансу. До складу довгострокових зобов'язань за облігаціями включають:

- зобов'язання за облігаціями;

- премію за випущеними облігаціями;

- дисконт за випущеними облігаціями.

До складу зобов'язань за облігаціями входить номінальна вартість облігацій; до складу премій за випущеними облігаціями - одержані премії (перевищення вартості продажу облігацій над їх номінальною вартістю) за випущеними облігаціями; до складу дисконту за випущеними облігаціями - наданий дисконт (перевищення номінальної вартості облігації над вартістю її продажу) за випущеними облігаціями.

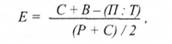

Під час перевірки реалізації власних облігацій, коли відомі їх номінальна вартість (20000 грн), вартість реалізації облігації (100000 грн), фіксована ставка відсотка за облігаціями (20%), термін обігу (4 роки), премія (3000 грн) використовують формулу:

де Е - ефективна ставка відсотка, %;

С - загальна номінальна вартість власних облігацій, грн;

В - фіксована ставка відсотка, %;

Я-премія, грн;

Т- кількість періодів нарахування відсотків, років; Р - вартість реалізації облігації, грн.

При аналізі бухгалтерських записів з відображення руху облігацій використовують кореспонденцію:

№ п/п | Зміст господарської операції | Кореспонденція рахунків | |

дебет | кредит | ||

1 | Реалізовано облігації | 301, 311 | 521 |

2 | Нараховано відсотки за облігаціями | 952 | 684 |

3 | Здійснена виплата відсотків | 684 | 301, 311 |

4 | Викуплено облігації | 521 | 301,311 |

Під час перевірки довгострокових зобов'язань з оренди передусім необхідно встановити їх склад. У даний об'єкт включають:

* зобов'язання з фінансової оренди;

* зобов'язання з оренди цілісних майнових комплексів. Перевірку відстрочених податкових зобов'язань починають з вивчення формування податків на прибуток, які сплачуватимуться в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов'язань, яка використовується з метою оподаткування.

Визначення суми відстроченого податкового зобов'язання здійснюється згідно з Положенням (стандартом) бухгалтерського обліку 17 "Податок на прибуток".

До завдань перевірки довгострокових зобов'язань з оренди включають:

o визнання зобов'язань у разі наявності тимчасових різниць, що підлягають оподаткуванню;

o визнання зобов'язань у разі тимчасових різниць, що підлягають оподаткуванню та є наслідком фінансових інвестицій у дочірні, асоційовані та спільні підприємства;

o визнання відстрочених податкових активів у разі виникнення тимчасових різниць, що підлягають вирахуванню, якщо очікується отримання податкового прибутку, з яким пов'язані ці тимчасові різниці;

o встановлення правильності оцінки відстрочених податкових зобов'язань, яка розраховується за ставками оподаткування, що діятимуть протягом періоду, в якому будуть здійснюватися реалізація або використання активу та погашення зобов'язань;

o правильність відображення відстрочених податкових зобов'язань у фінансовій звітності.

Для проведення аудиту формування інших довгострокових зобов'язань інформацію беруть з відомості аналітичного обліку за рахунком 55 "Інші довгострокові зобов'язання", Журналу-ордера № З Г с.-г., первинних документів, Головної книги, балансу.

На даному рахунку враховують:

- розрахунки з іншими кредиторами та за іншими операціями;

- відстрочена заборгованість з податків, зборів (обов'язкових платежів);

- фінансова допомога на зворотній основі.

Для встановлення законності виникнення інших довгострокових зобов'язань встановлюють:

- правильність записів у первинних документах;

- правильність записів на кореспондуючих бухгалтерських рахунках за дебетом: 30 "Каса", 31 "Рахунки в банку", 50 "Довгострокові позики", 63 "Розрахунки з постачальниками і підрядниками", 64 "Розрахунки за податками і платежами", 65 "Розрахунки за страхуванням", 68 "Розрахунки за іншими операціями"; кореспондуючих бухгалтерських рахунках за кредитом: 30 "Каса", 31 "Рахунки в банку", 61 "Поточна заборгованість за довгостроковими зобов'язаннями", 74 "Інші доходи".

Під час перевірки формування забезпечення майбутніх витрат і платежів користуються Планом рахунків бухгалтерського обліку, активів, капіталу зобов'язань і господарських операцій підприємств і організацій, затвердженим Наказом Міністерства фінансів України від 30.11.1999 №291.

Згідно з даними Плану рахунків бухгалтерського обліку, Положенням (стандартом) бухгалтерського обліку 11 "Зобов'язання", Положенням (стандартом) бухгалтерського обліку 26 "Виплати працівникам", Положенням (стандартом) бухгалтерського обліку 27 "Діяльність, що припиняється" рахунок 47 "Забезпечення майбутніх витрат і платежів" має сім підгруп (субрахунків):

o забезпечення виплат відпусток;

o додаткове пенсійне забезпечення;

o забезпечення гарантійних зобов'язань;

o забезпечення інших витрат і платежів;

o забезпечення призового фонду (резерв виплат);

o резерв на виплату джек-поту, незабезпеченого сплатою участі в лотереї;

o забезпечення матеріального заохочення.

Під час перевірки відрахувань на оплату чергових відпусток беруть до уваги, що сума забезпечення визначається щомісячно як добуток фактично нарахованої заробітної плати працівникам і відсотка, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці.

Одночасно з цим тут також повинні враховуватися обов'язкові відрахування (збори) від забезпечення виплат відпусток, на збори, на обов'язкове державне пенсійне страхування, на обов'язкове соціальне страхування, на обов'язкове соціальне страхування на випадок безробіття тощо.

Наприклад, якщо планом передбачено річний фонд 500 тис. грн, а відпускні виплати 50 тис. грн, то відсоткове відношення відпускних виплат до річного фонду заробітної плати складає 50000:500000 = 10%.

Припустимо, що за січень заробітна плата склала 40 тис. грн, а у відпустку піде 3 робітники, яким буде нараховано відпускних 3 тис. грн, тоді сума забезпечення відпусток за січень складає 40000 - 10% = 4000 грн. Загальна нарахована сума забезпечення складає 4000 + нарахована заробітна плата.

Правильність нарахування резерву оплати відпусток перевіряють на підставі типового запису: дебет рахунків 23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут" та інші і кредит 471 "Забезпечення виплат відпусток".

Записи з нарахування відпусток для виплати працівникам проводять за дебетом рахунка 471 "Забезпечення майбутніх витрат і платежів" і кредитом рахунка 661 "Розрахунки за заробітною платою".

Під час перевірки стану гарантійних зобов'язань потрібно встановити правильність формування даної підгрупи зобов'язань. Джерелами утворення гарантійних зобов'язань можуть бути резерви для забезпечення майбутніх витрат на проведення гарантійних ремонтів проданої продукції, на проведення ремонту предметів прокату тощо.

1. Переведено довгострокові зобов'язання у короткострокові:

7.8.6. Методика документування аудиту капіталу і зобов'язань

7.9. Методика аудиту доходів і фінансових результатів

7.9.1. Об'єкти, завдання, джерела, послідовність аудиту доходів

7.9.2. Об'єкти, завдання, джерела, послідовність аудиту фінансових результатів

7.9.3. Методичні способи аудиту доходів і фінансових результатів

7.9.4. Методика документування аудиту доходів та фінансових результатів

РОЗДІЛ 8. МЕТОДИКА АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ТА КРИТЕРІЇ ЇЇ ОЦІНЮВАННЯ

8.1. Завдання аудиту з перевірки фінансової звітності