Для підприємств і організацій фінансова звітність є відображенням діяльності за певний звітний період. Тому фінансову звітність за часом складання можна розподілити на місячну, квартальну і річну. На сучасному етапі дуже важливо, щоб при складанні звітності застосовувалася єдина методологія формування звітних показників. Враховуючи застосування міжнародних та національних стандартів у бухгалтерському обліку та аудиті, можна констатувати, що показники звітності єдині навіть у міжнародному плані. Для виявлення оперативних результатів роботи підприємств використовують місячну та квартальну звітність, а при виявленні діяльності підприємств за більш тривалий період та на перспективу використовують дані річної звітності.

Річна фінансова звітність, за виключенням звітності малих підприємств, складається з Балансу (форма 1), Звіту про фінансові результати (форма 2), Звіту про рух грошових коштів (форма 3), Звіту про власний капітал (форма 4), Приміток до річної фінансової звітності (форма 5), Додатку до приміток до річної фінансової звітності "Інформації за сегментами" (форма 6), форми № 50 с.-г. "Основні економічні показники роботи сільгосппідприємств", статистичної звітності.

У цілому інформацію, що підлягає аудиту, можна класифікувати на фінансову звітність, статистичну звітність, фінансову та внутрішню звітність, документацію бізнес-процесів, операції на позабалансових рахунках та інша звітність.

До об'єктів перевірки бізнес-процесів відносять таку документацію з: процесу збуту готової продукції, технології процесу збуту, виробничої потужності, ступеня автоматизації, системи виробничого планування, організаційної структури, інформаційних потоків, складу собівартості, процесу постачання, фінансового управління.

До об'єктів аудиту на позабалансових рахунках відносять елементи облікової політики, операції з обліку орендованих необоротних активів, записи в регістрах обліку і примітках до фінансової звітності, інформацію про порушення ведення обліку.

Звітність малого підприємства складається з Балансу (форма 1-м) і Звіту про фінансові результати (форма 2-м). Показники річної звітності відображаються наростаючим підсумком з початку звітного року. Дані звітності відображаються в тисячах гривень, а у звітності малих підприємств - у тисячах гривень з одним десятковим знаком.

Баланс (форма 1 і 1-м) складається на основі початкового сальдо (графа 3) з урахуванням змін, які могли бути на підприємстві (вибуття, приєднання частин, структурних підрозділів, філій підприємства).

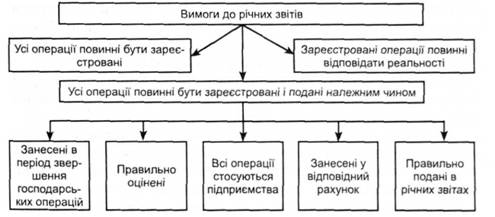

Рис. 8.1.4.1. Вимоги до річної фінансової звітності

Дані статей балансу на початок періоду повинні відповідати даним балансу на кінець попереднього періоду. У разі зміни наступного балансу на початок року у порівнянні зі звітними даними за попередній рік повинні бути надані відповідні пояснення.

Дані статей балансу на кінець звітного періоду повинні бути обгрунтовані результатами інвентаризації.

Суми статей балансу за розрахунками з фінансовими органами, установами банків повинні бути звірені з ними і тотожними.

Дані кінцевого балансу повинні відповідати оборотам і залишкам за рахунками Головної книги чи іншого аналогічного регістру бухгалтерського обліку на кінець звітного року.

Дані балансів на початок і кінець року повинні бути порівняльними. Будь-які розбіжності в методології формування однієї і тієї ж статті вступного і кінцевого балансів повинні бути пояснені.

Крім наведених пропонувань до річних звітів можуть бути застосовані вимоги, які наведені на рисунку 8.1.4.1.

При цьому всі операції повинні бути зареєстровані і подані належним чином: занесені в період завершення господарської операції, правильно оцінені, всі операції, які стосуються підприємства, занесені у відповідний рахунок, правильно подані у річних звітах.

У формі № 2 "Звіт про фінансові результати" відображається: дохід (виручка) від реалізації готової продукції (товарів, робіт, послуг), податок на додану вартість, акцизний збір, чистий дохід, собівартість реалізованої продукції, валовий прибуток (збиток), фінансові результати від операційної діяльності та ін. У формі № 2 є таблиця II Елементи операційних витрат і таблиця III - Розрахунок показників прибутковості акцій. Загальні вимоги до розкриття статей форми № 2 визначаються П(С)БО 3 "Звіт про фінансові результати".

У Звіті про рух грошових коштів наведена інформація про суму чистого надходження або чистого видатку грошової маси підприємства за рік у розрізі операційної, інвестиційної та фінансової діяльності.

Чистим надходженням грошових коштів визнається перевищення суми надходжень над сумою їх видатків у звітному році. Чистим видатком грошових коштів вважають перевищення суми видатків грошових коштів над сумою їх надходження за звітний рік.

Метою складання Звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентів за звітний період.

Рух грошових коштів у результаті операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування на суми: змін запасів, дебіторської та кредиторської заборгованості, пов'язаної з операційною діяльністю, протягом звітного періоду наведені в статтях, які пов'язані з рухом грошових коштів у результаті інвестиційної та операційної діяльності. У формі № 3 показник рядка 010 має відповідати показнику рядка І 70 або 175 форми № 2.

Зміст та форма Звіту про рух грошових коштів визначається П(С)БО 4 "Звіт про рух грошових коштів".

Зміст і форма Звіту про власний капітал (форма № 4) і загальні вимоги до розкриття його статей визначається П(С)БО 5 "Звіт про власний капітал". Метою складання Звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

У формі 5 "Примітки до річної фінансової звітності" відображають дані про рух нематеріальних активів і основних засобів та їх знос на суму накопиченої амортизації. У розділі 3 "Капітальні інвестиції" форми 5 відображають рух капітальних інвестицій, а в розділі 4 "Фінансові інвестиції" - рух фінансових інвестицій. У розділі 5 даної форми вказують доходи і витрати. Рух грошових коштів відображають у розділі 5 "Грошові кошти". У розділі 7 "Забезпечення і резерви" вказують: забезпечення на виплату відпусток працівникам, забезпечення наступних витрат на додаткове пенсійне забезпечення, забезпечення наступних витрат на виконання гарантійних зобов'язань, забезпечення наступних витрат на реконструкцію, забезпечення наступних витрат на виконання зобов'язань щодо обтяжливих контрактів.

У розділі 8 "Запаси" відображають запаси в їх реальній структурі, у розділі 9 "Дебіторська заборгованість" показують дебіторську заборгованість, а в розділі 10 - Нестачі і втрати від псування цінностей, в розділі 11 - Будівельні контракти, в розділі 12 - Податок на прибуток, в розділі 13 - Використання амортизаційних відрахувань.

У спеціалізованій формі статистичної звітності (форма № 50 с.-г.) відображають виробництво продукції і продуктивності праці, реалізацію сільськогосподарської продукції, виробництво і собівартість продукції рослинництва, виробництво і собівартість продукції тваринництва.

8.1.6. Порядок виявлення помилок під час перевірки фінансової звітності

8.1.7. Інша інформація в документах, що містять перевірені фінансові звіти

8.2. Динамічність діяльності підприємства

8.3. Аудит здатності подальшого функціонування підприємства

8.4. Відповідальність аудитора за розгляд шахрайства та помилок під час аудиторської перевірки фінансових звітів

8.5. Урахування законів та нормативних актів під час аудиторської перевірки фінансових звітів

РОЗДІЛ 9. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

9.1. Заключний огляд фінансової звітності

9.2. Концепція функціонуючого підприємства