Під час аудиту наявності і стану фінансової звітності перелік виявленої звітності зрівнюється з вимогами Закону України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996-ХІУ, а також Положенням (стандартом) бухгалтерського обліку № 29 "Фінансова звітність за сегментами", затвердженим Наказом Міністерства фінансів України від 19.05.2005 р. № 412.

Переліченими законодавчими актами передбачено такий склад звітності:

* Баланс (ф. № 1);

* Звіт про фінансові результати (ф. № 2);

* Звіт про рух грошових коштів (ф. № 3);

* Звіт про власний капітал (ф. № 4);

* Примітки до річної фінансової звітності (ф. № 5);

* Додаток до річної фінансової звітності "Інформація за сегментами" (ф. № 6);

* Основні економічні показники роботи сільгосппідприємств (ф. № 50 с.-г.) (статистична звітність).

За спрощеною системою фінансова звітність сільськогосподарських підприємств суб'єктів малого підприємництва складається за скороченим переліком показників відповідно до ведення обліку та звітності за спрощеною системою: Баланс (форма № 1-м); Звіт про фінансові результати (форма № 2-м).

У разі виявлення повного складу звітності встановлюють порядок формування її показників відповідно до таких нормативних документів:

o Положення (стандарт) бухгалтерського обліку;

o План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій та Інструкція щодо його застосування (Наказ Мінфіну України від 30.11.1999 р.№291);

o План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій суб'єктів малого підприємництва (Наказ Мінфіну України від 19.04.2001 р. № 186);

o Порядок подання фінансової звітності (Постанова Кабінету Міністрів України від 28.02.2002 р. № 419);

o Перелік видів діяльності, щодо яких складається зведена фінансова звітність (Наказ Мінфіну України від 24.02.2000 р. № 37);

o "Про примітки до річної фінансової звітності" (Наказ Мінфіну України від 29.11.2000 р. № 302);

o "Про внесення змін до типової форми фінансової звітності" (Наказ Мінфіну України від 28.10.2003 р. № 602);

o "Про затвердження Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку" (Наказ Мінфіну України від 29.12.2000 р. №356) та ін.

Стан фінансової звітності залежить від правильності її складання. У свою чергу, правильно складена звітність є відображенням аналітичного і синтетичного обліку. У такому випадку, щоб впевнитись у реальності звітних показників, необхідно перевірити:

- правильність заповнення первинних документів;

- правильність відображення господарських операцій;

- правильність ведення регістрів аналітичного обліку;

- правильність складання регістрів синтетичного обліку;

- правильність складання Головної книги.

Реальність звітних показників залежить також від правильності перенесення даних з Головної книги й інших регістрів у бланки звітності.

Якщо аудитор встановлює, що показники звітності реальні, то другим етапом виявлення охоплення перевірки всіх сторін звітності передбачається складання програми аудиту. Спочатку визначають ціль перевірки, в якій вказують:

* вивчення правильності заповнення форм фінансової звітності і відповідності структури даних чинному законодавству;

* вивчення взаємозв'язків показників різних форм фінансової звітності;

* вивчення повноти розкриття інформації у примітках до річної фінансової звітності.

У програмі аудиту балансу перелік аудиторських процедур буде відображати ціль перевірки, тобто:

- арифметичну перевірку даних балансу;

- вивчення відповідності даних звітності даним Головної книги;

- вивчення виявлених виправлень у Головній книзі і звітності;

- вивчення наявності "червоного сторно" в регістрах, Головній книзі;

- вивчення правильності перенесення даних Головної книги у фінансову звітність;

- встановлення правильності розрахунку відстрочених податкових активів або зобов'язань.

Аналогічні програми складаються для перевірки Звіту про фінансові результати, Звіту про власний капітал, приміток до річної фінансової звітності "Інформація за сегментами", додатків до річної фінансової звітності, основних економічних показників роботи сільгосппідприємств.

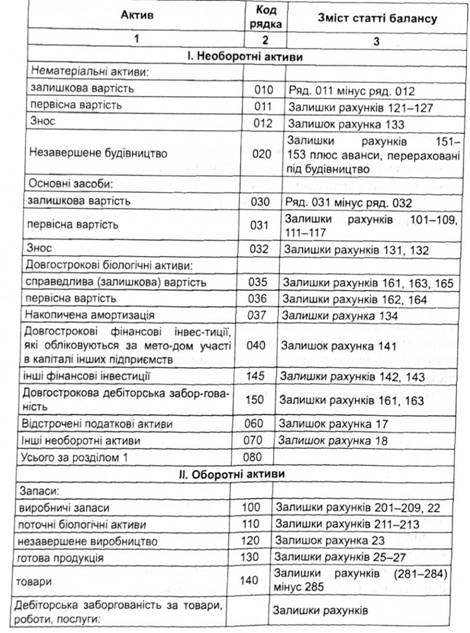

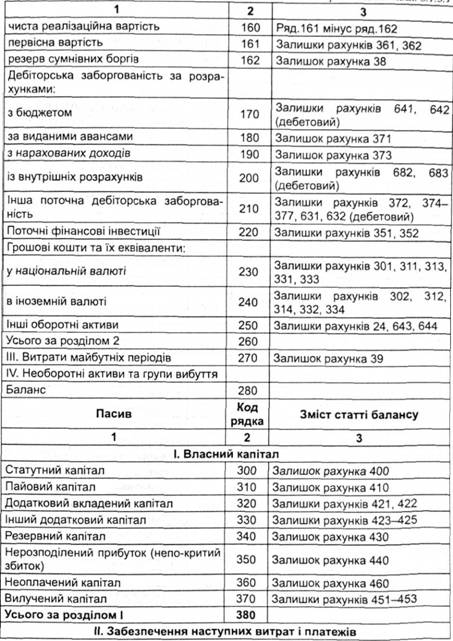

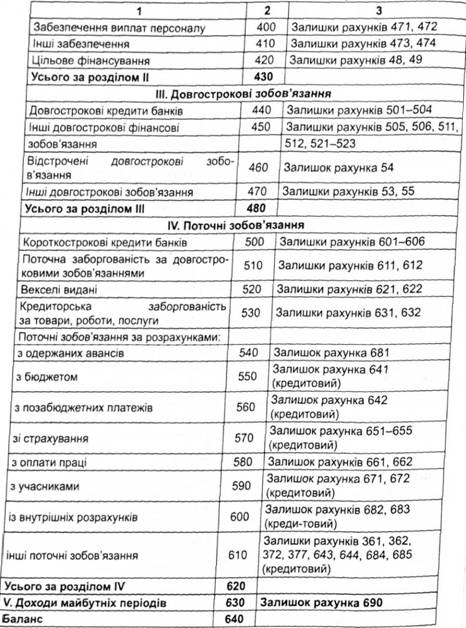

Правильність порядку заповнення балансу (ф. № 1) перевіряють за існуючим алгоритмом (табл. 8.1.3.1).

Для встановлення відповідності даних балансу даним інших форм звітності проводять також перевірку взаємозв'язків цих показників.

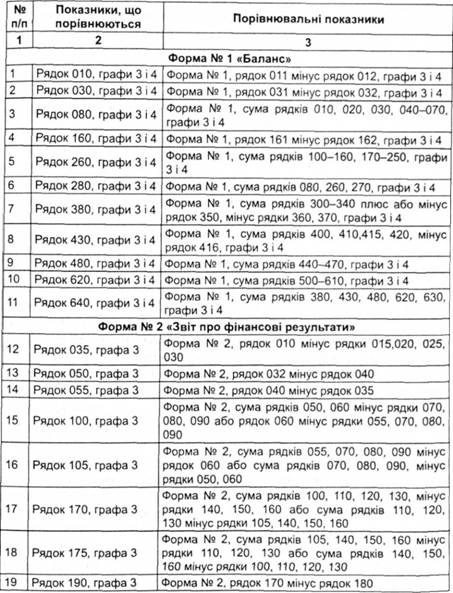

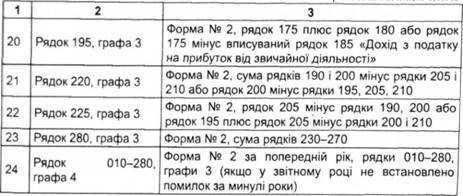

Згідно з методичними рекомендаціями складання бухгалтерської звітності підприємствами АПК за 2007 рік (За редакцією Ю.Я. Лузана і В.М. Жука, К.П. Дудки) взаємозв'язки показників можна показати в таблиці 8.1.3.2.

Для узагальнення завдань з перевірки фінансової звітності аудитор складає програму аудиту.

Після проведення методичних заходів щодо виявлення стану фінансової звітності проводиться її аудиторський аналіз.

Таблиця 8.1.3.1 Аналітичні процедури в аудиті фінансової звітності

Таблиця 8.1.3.2. Алгоритм порівнянності та взаємозв'язки показників основних форм річної звітності підприємств АПК

8.1.5. Перевірка правильності складання фінансової звітності

8.1.6. Порядок виявлення помилок під час перевірки фінансової звітності

8.1.7. Інша інформація в документах, що містять перевірені фінансові звіти

8.2. Динамічність діяльності підприємства

8.3. Аудит здатності подальшого функціонування підприємства

8.4. Відповідальність аудитора за розгляд шахрайства та помилок під час аудиторської перевірки фінансових звітів

8.5. Урахування законів та нормативних актів під час аудиторської перевірки фінансових звітів

РОЗДІЛ 9. АУДИТОРСЬКИЙ ВИСНОВОК ТА ІНШІ ПІДСУМКОВІ ДОКУМЕНТИ

9.1. Заключний огляд фінансової звітності