Залежно від отримання показників про засоби або джерела утворення засобів всі рахунки діляться на активні, пасивні і активно-пасивні.

Активні рахунки - рахунки бухгалтерського обліку, на яких відображаються засоби підприємства. Вони дають показники про наявність, склад і рух засобів підприємства. В активних рахунках збільшення засобів записується за дебетом, а зменшення - за кредитом. Сальдо має бути дебетовим і показується в активі балансу. Активними є рахунки: № 10 "Основні засоби", №11 "Інші необоротні матеріальні активи", №12 "Нематеріальні активи", №14 "Довгострокові фінансові інвестиції", №15 "Капітальний ремонт і будівництво", №20 "Виробничі запаси", №22 "МШП", №23 "Виробництво", №25 "Напівфабрикати". №26 "Готова продукція", №28 "Товари", №30 "Каса", №31 "Рахунки в банку" тощо.

Пасивні рахунки - рахунки бухгалтерського обліку, на яких відображаються джерела власних і позичених (тимчасово залучених) засобів. У пасивних рахунків збільшення джерел засобів записується за кредитом, а зменшення - за дебетом. Сальдо має бути кредитовим і показується в пасиві балансу. Пасивними є рахунки: №40 "Статутний капітал", №41 "Пайовий капітал", №42 "Додатковий капітал", №43 "Резервний капітал", №46 "Неоплачений капітал", №60 "Довгострокові позики", №50 "Короткострокові позики"тощо.

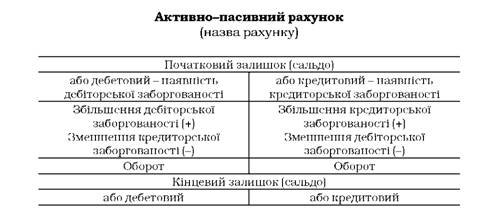

Активно-пасивні рахунки - рахунки бухгалтерського обліку, що мають ознаки активних і пасивних рахунків. У цих рахунках сальдо може бути дебетовим і кредитовим або одночасно дебетовим і кредитовим (розгорнуте сальдо). Наприклад, за рахунком №66 "Розрахунки за виплатами працівникам" дебетове сальдо показує суму дебіторської заборгованості і відображається в активі бухгалтерського балансу. Кредитове сальдо по цьому рахунку показує суму кредиторської заборгованості і відображається в пасиві балансу. Активно-пасивними рахунками є: №64 "Розрахунки за податками і платежами", №65 "Розрахунки за страхуванням", №372 "Розрахунки з підзвітними особами" тощо. Схему активно-пасивного рахунку і порядок здійснення за ним записів показано на рис. 3.3.

За ступенем деталізації одержуваних показників розрізняють рахунки синтетичного і аналітичного обліку.

За ступенем деталізації

Рис. 3.3. Схема активно-пасивного рахунку

Рахунки аналітичного обліку - рахунки бухгалтерського обліку, на яких ведеться аналітичний облік. Їх відкривають для деталізації показників відповідного синтетичного рахунка.

Рахунки синтетичного обліку - рахунки бухгалтерського обліку, на яких ведеться синтетичний облік. Їх називають головними рахунками першого порядку. Рахунки синтетичного обліку можуть бути простими і складними. Показники простих рахунків не деталізуються. Показники складних рахунків, коли це необхідно, знаходять свою деталізацію в аналітичному обліку. Кожний синтетичний рахунок має свій шифр (номер). В плані рахунків за деякими складними рахунками є субрахунки, які є рахунками другого порядку.

За відношенням до бухгалтерського балансу

За відношенням до бухгалтерського балансу рахунки можуть бути балансовими і позабалансовими.

Балансові рахунки - рахунки бухгалтерського обліку, сальдо яких знаходить відображення в бухгалтерському балансі. Проте це не означає, що назви статей балансу повинні відповідати назвам балансових рахунків. Дані одного балансового рахунку можуть відображатися в декількох статтях балансу.

Позабалансові рахунки - рахунки бухгалтерського обліку, сальдо яких не входить в бухгалтерський баланс. Ці рахунки призначені для обліку товарно-матеріальних цінностей, які тимчасово знаходяться на підприємстві і за правом власності належать до інших підприємств (орендовані основні засоби, матеріальні цінності, прийняті на відповідальне зберігання або переробку тощо). На позабалансових рахунках також обліковують бланки суворої звітності, списана в збиток дебіторська заборгованість, кількісне вираження списаних на витрати малоцінних оборотних активів. На позабалансовому обліку облік ведеться за простою системою, тобто без застосування подвійного запису. Ці рахунки не кореспондують між собою або з балансовими рахунками.

За економічним змістом

За призначенням і структурою

3.5. Узагальнення даних поточного бухгалтерського обліку

ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи

4.2. Калькуляція в системі бухгалтерського обліку: поняття, значення, види, класифікація витрат

4.3. Оцінка і калькулювання при відображенні в обліку процесів господарської діяльності

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства

4.3.2. Облік процесу придбання засобів виробництва