За економічним змістом бувають: рахунки господарських засобів, господарських процесів і джерел утворення засобів. Класифікацію рахунків за економічним змістом наведено на рис. 3.4.

Рахунки господарських засобів - група рахунків бухгалтерського обліку, призначена для обліку складу і руху господарських засобів. Для відображення кожного виду засобів призначені відповідні рахунки.

Рахунки джерел господарських засобів - група рахунків бухгалтерського обліку, призначена для обліку джерел формування засобів підприємства.

Рис. 3.4. Класифікація рахунків за економічним змістом

За призначенням і структурою

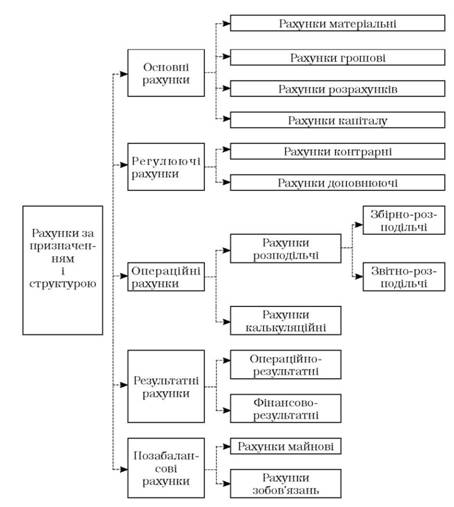

Залежно від призначення і структури рахунки діляться на основні, регулюючі, операційні (розподільні, калькуляційні) і співставні (результатні, позабалансові). Загальну класифікацію рахунків за призначенням і структурою наведено на рис. 3.5.

Основні рахунки - рахунки бухгалтерського обліку, призначені для відображення і контролю окремих видів господарських засобів і джерел їх утворення. Основні рахунки бувають активними, пасивними і активно-пасивними. Крім того, серед основних окремі автори виділяють матеріальні і грошові рахунки та рахунки капіталу і розрахунків.

Регулюючі рахунки - рахунки бухгалтерського обліку, які призначені для коригування (регулювання) оцінки господарських засобів, отримання додаткових показників про стан цих засобів, а також для уточнення величини джерел їх утворення. Наприклад, рахунок 13 "Знос основних засобів" є регулюючим до рахунку 10 "Основні засоби" з приводу визначення їх залишкової вартості.

Операційні рахунки - група рахунків бухгалтерського обліку, яка об'єднує розподільні рахунки, калькуляційні рахунки.

Puc. 3.5. Kлacuфiкaцiя ринків за призначенням і cmpукmуpою

Розподільні рахунки - рахунки бухгалтерського обліку, призначені для обліку певних виробничих витрат і забезпечення правильності їх розподілу за об'єктами калькуляції, звітними періодами тощо. На розподільних рахунках зазвичай враховуються непрямі витрати, пов'язані з виробництвом або реалізацією декількох видів продукції, а також витрати майбутніх періодів. Розподільні рахунки бувають двох видів. Одні з них призначені для збирання протягом звітного періоду непрямих витрат, для контролю за виконанням бюджетів непрямих витрат і правильного розподілу їх в кінці звітного періоду за об'єктами калькуляції (рахунок 91 "Загальновиробничі витрати"). Такі рахунки називають збірно-розподільними. Інші призначені для обліку витрат і доходів майбутніх періодів і правильного їх розподілу за об'єктами калькуляції і видами доходів в розрізі звітних періодів. Такі рахунки називаються розподільними за періодами (рахунки 39 "Витрати майбутніх періодів" і 69 "Доходи майбутніх періодів").

Калькуляційні рахунки - рахунки бухгалтерського обліку, які призначені для отримання даних, необхідних при обчисленні собівартості виготовленої продукції, виконаних робіт і наданих послуг. За дебетом цих рахунків записуються всі витрати пов'язані з виробництвом продукції, або виконанням робіт і послуг, а за кредитом - отримання продукції за собівартістю. Сальдо має бути лише дебетовим і показувати величину незавершеного виробництва. Аналітичний облік за калькуляційними рахунками ведуть в розрізі об'єктів калькуляції і калькуляційних статей. Калькуляційними рахунками є: № 23 "Виробництво", №24 "Брак у виробництві".

Співставні рахунки - рахунки бухгалтерського обліку, призначені для співставлення доходів і витрат і визначення фінансових результатів (рахунок №79 "Фінансові результати", №44 "Прибутки і збитки").

В даний час немає єдиної (загальноприйнятої) точки зору на класифікацію рахунків залежно від їх призначення, структури і економічного змісту. У різних літературних джерелах даються неоднакові класифікації рахунків.

3.5. Узагальнення даних поточного бухгалтерського обліку

ТЕМА 4. ОЦІНЮВАННЯ ТА КАЛЬКУЛЯЦІЯ

4.1. Оцінка як система вартісного виміру: поняття, значення, методи

4.2. Калькуляція в системі бухгалтерського обліку: поняття, значення, види, класифікація витрат

4.3. Оцінка і калькулювання при відображенні в обліку процесів господарської діяльності

4.3.1. Процеси діяльності суб'єкта господарювання і характеристика кругообігу засобів підприємства

4.3.2. Облік процесу придбання засобів виробництва

4.3.3. Облік процесу виробництва та формування собівартості готової продукції

4.3.4. Облік процесу реалізації готової продукції і формування фінансових результатів готової продукції