Допоміжна форма розподілу доходів

Розрізняють доходи, які породжуються власністю на землю, капітал, майно. Наприклад, ренту на землю, позичковий відсоток на капітал можуть одержувати земельні власники, капіталісти-рантьє, які особисто можуть не виконувати ніяких підприємницьких функцій, а ведуть бездіяльне життя. Ставлення економістів до таких доходів не однозначне. Дехто вважає це нормальним явищем, а дехто (особливо економісти лівих поглядів) називають такий спосіб життя паразитичний.

У цьому параграфі ми розглянемо доходи від власності, як допоміжну форму до основної форми - заробітної плати працівників.

Доходам від власності в розвинених країнах належить важлива роль у мотиваційному механізмі трудової діяльності. "Демократизація капіталу" поставила робітників ближче до власності, ніж це робила командно-адміністративна система управління, що найбільш яскраво відобразилось на результатах виробництва.

У новому механізмі розподілу життєвих засобів в Україні одержали визнання доходи від власності. До них слід віднести дивіденди від акцій, відсотки на вклади працівників у майно державного або орендного підприємства, а також відсотки на вклад працівника у приріст майна цього підприємства після його створення. Крім того, існують відсотки від грошових вкладів до Ощадного банку України і доходи від облігацій.

Чому ж потрібна така форма розподілу, як доходи від власності? Головна серед причин - зменшення відчуження від засобів виробництва. Зрозуміло, що перерозподіл доходів від власності - не єдиний засіб вирішення цього складного завдання, проте, він найбільш доступний для розуміння працівника, оскільки органічно пов'язує особистий інтерес з колективним. Цей зв'язок заснований на тісному переплетінні особистої власності з розвитком і примноженням акціонерної форми власності на засоби виробництва.

Крім того, перерозподіл доходів від власності може сприяти відновленню роботи малорентабельних і збиткових підприємств, підвищенню соціальної та трудової активності населення.

Доходи від власності та соціальна справедливість

За умов відсутності контролю за розподілом доходів від власності можливі зловживання і порушення принципів соціальної справедливості.

Можна окреслити гранично припустимі межі дотримання соціальної справедливості у процесі розподілу доходів від власності. Слід, насамперед, зберегти принцип, згідно з яким доходи від власності у формі дивідендів, відсотків, ренти мають лише допоміжний характер. Основну частку доходу працездатне населення має одержувати за суспільно корисну працю.

Американські економісти Кемпбелл Р.Макконнелл і Стенлі Л.Брю звертають увагу на те, що нетрудові доходи можуть послабити ініціативу і стимули до трудової діяльності. Отже, небажано, щоб серед населення з'явився такий соціальний прошарок, який існував би лише за рахунок дивідендів або відсотків. Така спрямованість посилювала б соціальну відокремленість між тими, хто працює, і тими, хто живе тільки за рахунок доходів від власності.

§ 6. РОЗПОДІЛ І ПЕРЕРОЗПОДІЛ ЧИСТОГО ДОХОДУ І ЧИСТОГО ПРОДУКТУ

Форми чистого доходу і чистого продукту

В умовах переходу до ринкової економіки, проблеми розподілу чистого доходу і продукту набувають дедалі більшого значення. Чистий дохід (валовий прибуток) - це різниця між ціною всієї реалізованої продукції і витратами на її виробництво, тобто собівартістю. Реально на кожному підприємстві чистий дохід виступає як прибуток. Наприклад, в 2000 році в промисловості України було реалізовано продукції на суму 175532 млн грн. Собівартість продукції становила 154651 млн грн. Таким чином прибуток становив 20881 млн грн.

Прибуток - це реальна економічна форма додаткового продукту. Розподіл чистого доходу фактично зводиться до розподілу прибутку. На різних підприємствах і залежно від форм конкурентної боротьби він має неоднакові конкретні форми свого прояву. Так, за умов досконалої конкуренції він виступає як середній прибуток на вкладений капітал, що є результатом міжгалузевої конкуренції між виробниками. Прибуток може бути і максимально високим за умов монопольної конкуренції. В акціонерних товариствах він являє собою дивіденд, в кооперативних - чистий дохід тощо.

Крім прибутку, чистий дохід виступає також у формі відсотка. На грошові кошти підприємств, а також різних верств населення, які вкладають грошові кошти в банки, щорічно нараховується певний відсоток. Норма його визначається як відношення одержаного відсотка до всієї суми позичкових коштів:

позичковий відсоток Аппп/

норма відсотка =-х100%.

сума позичкових коштів

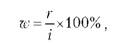

Відсоток фактично означає ціну позички. Таким чином, він є доходом для тих підприємств, які мають на своїх рахунках у банках тимчасово вільні кошти. Водночас - це витрата для тих господарств, які беруть кредит, адже вони повинні сплачувати зі свого прибутку ставку відсотка на взяті в позику кошти.Формою чистого доходу є також рента. Вона обумовлюється природними умовами виробництва, насамперед, у сільському господарстві, гірничодобувних галузях та ін. Рента, з одного боку, - це дохід для власника особливих специфічних умов виробництва, з другого, - витрати для орендаря за користування земельними ділянками, рудниками, будівельними майданчиками. Причому земельна рента в чистому вигляді ніколи не буває. В реальному житті існує орендна плата, яка, крім ренти, включає в себе відсоток на вкладений раніше в дану земельну ділянку капітал. Економічний зміст прибутку, відсотка і ренти полягає не лише в тому, що вони є формами додаткового продукту. За допомогою цих показників визначається ціна основних виробничих факторів. Що стосується землі, то ціну кожної земельної ділянки можна обчислити за формулою:

де т - ціна земельної ділянки;

г - орендна плата за дану ділянку землі; і - норма позичкового відсотка.

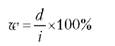

Ціна капіталу, вкладеного в акціонерне товариство, розраховується за формулою:

де d означає суму дивіденда.

Наведені формули широко застосовуються в економічній науці. Ними слід користуватися й на практиці, особливо під час проведення роздержавлення і приватизації підприємств, коли досить гостро стоять питання оцінки майна і землі.

Таким чином, у процесі розподілу чистий дохід набирає форми прибутку, відсотка і ренти. Якщо сюди додати ще й заробітну плату, то одержимо всі наявні первинні форми розподілу чистого продукту (валова додана вартість). У результаті цього чистий продукт розподіляється між його безпосередніми виробниками і власниками засобів виробництва.

У реальному економічному житті в нашій країні ці первинні доходи виступають як:

o заробітна плата робітників сфери матеріального виробництва;

o доходи селян;

o прибуток підприємств;

o доходи селян, робітників і службовців від підсобного господарства.

Первинний розподіл доповнюється перерозподілом чистого продукту, необхідність якого зумовлена:

o завданням концентрації ресурсів для вирішення важливих соціальних проблем;

o існуванням нематеріального виробництва, на утримання якого кошти надходять шляхом перерозподілу доходів;

o важливістю залучення коштів підприємств і населення на громадські потреби;

o потребами НТР, прогресивних змін у структурі суспільного виробництва, розвитку окремих економічних регіонів країни.

Головним знаряддям перерозподілу чистого продукту є державний бюджет, через який в розвинених країнах проходить від 30% до 50% національного доходу. Важливу роль у цьому розподілі відіграє податкова система, оплата населенням послуг, механізм цін тощо. У результаті розподілу й перерозподілу національного доходу складаються кінцеві доходи різних груп населення, держави, підприємств матеріального і нематеріального виробництва. Формуванням фондів споживання і нагромадження завершується процес розподілу й перерозподілу чистого продукту, після чого він надходить у стадію кінцевого використання.

Форми чистого доходу і чистого продукту

Глава 17. СУКУПНИЙ ПРОДУКТ ТА ЕКОНОМІЧНЕ ЗРОСТАННЯ

§ 1. ПОНЯТТЯ ВАЛОВОГО ВНУТРІШНЬОГО ПРОДУКТУ

§ 2. МЕТОДИ РОЗРАХУНКУ ВАЛОВОГО ВНУТРІШНЬОГО ПРОДУКТУ

§ 3. СУТНІСТЬ ЕКОНОМІЧНОГО ЗРОСТАННЯ ТА ФАКТОРИ, ЩО ЙОГО ВИЗНАЧАЮТЬ

§ 4. ДЕРЖАВНА ПОЛІТИКА СПРИЯННЯ ЕКОНОМІЧНОГО ЗРОСТАННЯ

Глава 18. ЦИКЛІЧНИЙ ХАРАКТЕР СУСПІЛЬНОГО ВІДТВОРЕННЯ

§ 1. ЕКОНОМІЧНИЙ ЦИКЛ ТА ЙОГО ВИДИ

§ 2. ДОВГІ ЕКОНОМІЧНІ ЦИКЛИ