26.1. Управлінський облік у системі стратегічного менеджменту

Запорукою успіху компанії є правильно обрана стратегія та ефективна система контролю щодо її втілення.

Розуміння стратегії починається з визначення мети й довгострокових напрямів діяльності компанії, які зумовлюють її місію.

Приклади місій деяких компаній наведені у табл. 26.1.

Таблиця 26.1. Місія окремих вітчизняних і зарубіжних компаній

Компанія | Місія |

Ford Motor | Бути виробниками дешевої високоякісної продукції та послуг, які забезпечують найкращу оцінку споживача |

ІВМ | Бути найуспішнішою компанією в світі у галузі інформаційних технологій |

Walt Disney | Робити людей щасливими |

Компанія "Інформаційні комп'ютерні системи" | Підвищувати ефективність діяльності наших клієнтів шляхом упровадження передових інформаційних технологій |

ВАТ "Дніпроспецсталь" | Використовуючи новітні технології, виробляти й продавати високоякісну продукцію зі спеціальних сталей та сплавів, спрямовувати свій бізнес на благо акціонерів, партнерів і співробітників |

ВАТ "Полтаваобленерго" | Задоволення інтересів акціонерів, економічних та соціальних потреб працівників за рахунок передання та надійного постачання електричної енергії споживачам за умов функціонування єдиної енергосистеми України |

Місія компанії трансформується у конкретні цілі діяльності, які потім втілюються за допомогою відповідних корпоративних стратегій.

Стратегія - це набір політик, процедур і підходів до бізнесу для забезпечення довгострокового успіху.

Розроблення та реалізація конкурентоздатної стратегії є головним завданням стратегічного менеджменту.

Стратегічний менеджмент - це розроблення стійкої конкурентної позиції, в якій конкурентні переваги компанії забезпечують постійний успіх.

Ефективний стратегічний менеджмент потребує надійного інформаційного забезпечення.

Таким інформаційним забезпеченням є стратегічний управлінський облік.

Стратегічний управлінський облік - це система управлінського обліку, спрямована на прийняття стратегічних управлінських рішень.

Облікова система може забезпечувати потреби стратегічного менеджменту різними шляхами, зокрема:

o використанням даних обліку для аналізу ринків, у яких діятиме компанія;

o наданням ключової інформації, пов'язаної з обраними стратегіями;

o забезпеченням зворотного зв'язку щодо досягнутих результатів та їх узгодженням зі стратегічними цілями;

o наданням інформації стосовно довгострокових наслідків різних напрямів дії.

Для розуміння ролі та сутності стратегічного управлінського обліку ретельніше розглянемо процес стратегічного менеджменту.

Концепцію конкурентоздатної стратегії розробив М.Портер, який визначив три основні типи такої стратегії:

o диференціації;

o лідерства щодо витрат;

o зосередження.

Стратегія диференціації передбачає переконання споживачів у тому, що продукт або послуга є унікальними завдяки їх високій якості. Це дає компанії можливість встановлювати високу ціну й отримувати конкурентну перевагу у прибутках без суттєвого зниження витрат.

Слабким місцем стратегії диференціації є загроза втратити наявні переваги через недостатню увагу до ймовірного зниження витрат. Тож, якщо споживачі вважатимуть, що унікальність продукції недостатньо суттєва, вони можуть звернути увагу на продукцію конкурента, який застосовує стратегію низьких витрат.

Стратегія лідерства щодо витрат - стратегія, що дає компанії змогу отримувати конкурентні переваги шляхом виготовлення якісної продукції (послуг) зі значно меншими витратами. Лідерство у витратах зазвичай досягають завдяки високій продуктивності в процесі виробництва, нижчим адміністративним витратам і витратам на збут.

Потенційним недоліком цієї стратегії є тенденція до зниження витрат шляхом виключення або послаблення характеристик, що забезпечують попит на продукцію. Крім того, продукт із низькими витратами залишається конкурентоздатним доти, доки споживачі переконані, що він еквівалентний продукту з вищою ціною.

Стратегію зосередження застосовують компанії, які концентрують увагу на специфічному сегменті ринку, зокрема на певній категорії споживачів, окремій географічній зоні або специфічному асортименті продукції (послуг). Така стратегія означає вибір ринкової ніші, де конкуренція є слабкою або компанія має суттєві конкурентні переваги за рахунок технології чи інших форм диференціації.

Суттєвим недоліком стратегії зосередження є те, що обрана компанією ринкова ніша може зникнути внаслідок технологічних змін у галузі або зміни смаків споживачів.

Процес визначення конкурентоздатної стратегії для конкретної компанії можна поділити на три послідовні етапи:

1) стратегічний аналіз існуючої ситуації та визначення ключових факторів успіху;

2) розроблення відповідних вимірників для обраних ключових факторів успіху;

3) розроблення адекватної інформаційної системи для забезпечення стратегії та складання звітності про ключові фактори успіху.

Ключові фактори успіху - це операційні фактори, які безпосередньо впливають на економічну життєздатність підприємства.

Для визначення ключових факторів успіху застосовують СВОТ-аналіз. Основним змістом СВОТ-аналізу є дослідження характеру сильних і слабких сторін підприємства в розрізі окремих внутрішніх факторів, а також позитивного або негативного впливу окремих зовнішніх факторів, що зумовлюють кризовий фінансовий розвиток підприємства.

СВОТ-аналіз - це системний аналіз внутрішніх сильних і слабких сторін компанії з метою визначення ключових факторів успіху.

СВОТ-аналіз може бути застосований до різних об'єктів, підрозділів, продуктів, конкурентів. Результати такого аналізу іноді узагальнюють у вигляді матриці, лівий бік якої відображає позитивні риси об'єкта аналізу, а правий - негативні риси.

Можна виокремити чотири важливі аспекти СВОТ-аналізу компанії:

o фінансове становище;

o конкурентоздатність;

o ринкова позиція;

o фактори середовища.

Аналіз фінансового становища підприємства передусім ґрунтується на аналізі фінансової звітності підприємства.

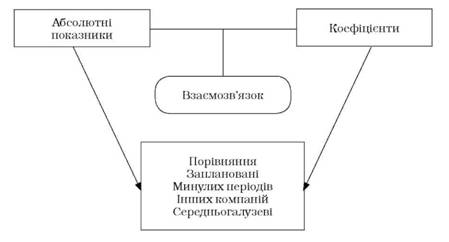

Аналіз фінансових звітів - це виявлення взаємозв'язку і взаємозалежності різноманітних показників діяльності підприємства, включених у його фінансову звітність.

Основною метою такого аналізу є отримання невеликої кількості ключових (найінформативніших) параметрів, які дають об'єктивну і точну картину фінансового стану підприємства, його фінансових результатів і грошових потоків. Найпоширенішими напрямами аналізу фінансової звітності є:

1) Горизонтальний (часовий) аналіз - зіставлення кожної позиції звітності з попереднім періодом.

2) Вертикальний (структурний) аналіз - визначення структури підсумкових фінансових показників з виявленням впливу кожної позиції звітності на загальний результат.

3) Трендовий аналіз - порівняння кожної позиції звітності з низкою попередніх періодів і визначення тренду, тобто основної тенденції динаміки показника, очищеної від випадкових впливів та індивідуальних особливостей окремих періодів. За допомогою тренду оцінюють можливі значення показників у майбутньому.

4) Аналіз відносних показників (коефіцієнтів) - розрахунок відношень між окремими позиціями звіту чи позиціями різних форм звітності, визначення взаємозв'язків показників.

В узагальненому вигляді сутність аналізу фінансової звітності наведено на рис. 26.1.

Складовими будь-якого бізнесу є платоспроможність, ефективність та прибутковість діяльності підприємства.

В ринкових умовах господарювання ліквідність і платоспроможність підприємства вважається однією з найважливіших характеристик їх діяльності. Вона визначає не тільки взаємовідносини підприємства з партнерами, суб'єктами фінансового ринку, державою, а й успішне функціонування чи банкрутство.

Результати аналізу ліквідності і платоспроможності цікавлять, перш за все, кредиторів підприємства, оскільки це дає відповідь на питання про його здатність погасити свої зобов'язання.

Рис. 26.1. Аналіз фінансової звітності

Ліквідність - це здатність підприємства розраховуватися за своїми поточними зобов'язаннями шляхом перетворення активів на гроші. Вона визначається передусім величиною та маневреністю його робочого капіталу.

Робочий капітал - це частина оборотних активів, яка фінансується за рахунок власного капіталу та довгострокових зобов'язань. Робочий капітал часто порівнюють із кровоносною системою людини, оскільки його наявність свідчить про те, що підприємство має можливість не тільки розрахуватися з власними поточними боргами, але й має в наявності необхідні фінансові ресурси для розширення своєї діяльності та проведення інвестування.

Під платоспроможністю розуміють наявність у підприємства грошових коштів та їх еквівалентів, достатніх для розрахунків із кредиторської заборгованості, яка потребує термінового погашення. Основними ознаками платоспроможності є:

1) наявність в достатньому об'ємі коштів на розрахунковому рахунку;

2) відсутність простроченої кредиторської заборгованості. Склад показників, котрі характеризують платоспроможність

підприємства, подано на рис. 26.2.

Рис. 26.2. Показники платоспроможності

Ліквідність і платоспроможність не тотожні одне одному. Так коефіцієнти ліквідності можуть характеризувати фінансовий стан як задовільний, проте, по суті, ця оцінка може бути помилковою, якщо в оборотних активах значну частину становлять неліквіди та прострочена дебіторська заборгованість.

Оцінка ліквідності та платоспроможності може бути виконана з певним ступенем точності. В першу чергу звертають увагу на статті, характеризуючи наявність коштів на рахунку в банку і касі. Вони виражають сукупність наявних грошових коштів, тобто майна, котре має абсолютну цінність, на відміну від будь-якого іншого майна, що має лише відносну цінність.

Ці ресурси найбільш мобільні, можуть бути включені в фінансово-господарську діяльність в будь-який момент, тоді як інші види активів можуть включатися лише з певною часовою затримкою.

Мистецтво фінансового управління якраз і полягає в тому, щоб тримати на рахунках лише мінімально необхідну суму коштів, а іншу частину, котра може знадобитись для поточної оперативної діяльності, - в швидко реалізованих активах.

Можна сказати, що чим значніший розмір грошових коштів на рахунках в банку, тим з більшою ймовірністю можна стверджувати, що підприємство має достатньо коштів для поточних розрахунків та платежів.

Проте, наявність незначних залишків на рахунках зовсім не означає, що підприємство неплатоспроможне - кошти можуть поступити на рахунок протягом найближчих днів; деякі види активів за необхідності легко перетворюються в грошові кошти.

Про неплатоспроможність свідчить, як правило, наявність "хворих" статей в звітності ("Збитки", "Кредити і позики не погашені в строк", "Прострочена дебіторська та кредиторська заборгованість", "Векселі видані - прострочені").

Ліквідність балансу показує ступінь покриття боргових зобов'язань підприємством своїми активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов'язань.

Визначаючи ліквідність порівнюються підсумки за кожною групою активів (найбільш ліквідні - А1, швидко, повільно та важко реалізовувані активи - А^, А3, А4 відповідно) і пасивів (найбільш строкові зобов'язання П1, короткострокові, довгострокові та постійні пасиви - П2, П3, П4 відповідно). Баланс підприємства вважається абсолютно ліквідним при виконанні таких умов:

1) А >

2) А * П

3) Аз *

4) А4 < П4.

Виконання нерівностей свідчить про перевищення поточних активів над зовнішніми зобов'язаннями підприємства, отже, дотримується мінімальна умова його фінансової стійкості.

Щодо ефективності використання активів, то вона визначається, перш за все, їх оборотністю.

Показники оборотності активів характеризують швидкість їх перетворення на грошову форму, що безпосередньо впливає на платоспроможність підприємства.

Також важливою складовою бізнесу є його прибутковість. Загальна прибутковість підприємства складається з таких її видів (рис. 26.3):

o прибутковість капіталу;

o прибутковість продажу;

o прибутковість акцій.

Рис. 26.3. Показники прибутковості діяльності

Прибутковість продажу зазвичай визначають коефіцієнтом валового та чистого прибутку.

Коефіцієнт валового прибутку - відношення суми валового прибутку до величини чистого продажу. Цей коефіцієнт відображає зміни у політиці ціноутворення та здатність підприємства контролювати собівартість реалізованої продукції.

При цьому слід мати на увазі, що на значення коефіцієнта валового прибутку суттєво впливають методи обліку запасів підприємства.

Коефіцієнт чистого прибутку - відношення суми чистого прибутку до величини чистого продажу. Цей коефіцієнт показує, скільки грошових одиниць чистого прибутку отримало підприємство з кожної грошової одиниці реалізованої продукції.

Визначають чистий прибуток, що припадає на одну просту акцію, дивіденд на акцію, урожайність акцій та співвідношення ціни й прибутку на акцію.

Прибуток на акцію - відношення чистого прибутку, що належить власникам простих акцій, до середньозваженої кількості простих акцій в обігу впродовж звітного періоду.

Дивіденд на акцію - відношення суми оголошених дивідендів до середньозваженої кількості простих акцій в обігу впродовж звітного періоду.

Показники прибутку на акцію та дивіденди на акцію подаються у звіті про фінансові результати підприємства.

Урожайність акцій - це відношення дивіденду на акцію до її ринкової ціни. Цей показник характеризує прибутковість акції для її власника.

Співвідношення ціни та прибутку на акцію - відношення ринкової ціни акції до прибутку на одну просту акцію. Цей коефіцієнт показує, скільки згодні заплатити інвестори за 1 грошову одиницю прибутку на одну просту акцію.

Важливе місце у стратегічному управлінському обліку займає аналіз ринкової позиції. Важливими інструментами вивчення ринкової позиції компанії є аналіз життєвого циклу та портфельна матриця Бостонської консалтингової групи (БКГ).

Життєвий цикл виробу - період часу від початку розроблення виробу до моменту зникнення на нього споживчого попиту.

До основних стадій життєвого циклу виробу відносять:

o запровадження;

o зростання;

o зрілість;

o занепад.

Аналіз життєвого циклу продукту забезпечує підґрунтя визначення різних стратегій і ціноутворення на різних стадіях життєвого циклу.

Взаємозв'язок між різними стадіями життєвого циклу та перспективами у сфері виробництва і маркетингу наведено у табл. 26.2.

Аналіз життєвого циклу потребує інформації стосовно витрат і доходів на різних його стадіях. Така інформація робить можливим проведення бюджетування життєвого циклу.

Бюджетування життєвого циклу - узагальнення у вигляді бюджету всіх витрат і доходів, які передбачаються впродовж життєвого циклу певного виробу.

Бюджетування життєвого циклу дає змогу приймати стратегічні рішення щодо ціноутворення та прибутковості.

Важливим аспектом стратегічного менеджменту є розробка адекватної інформаційної системи для забезпечення моніторингу досягнення стратегічних цілей.

Таблиця 26.2. Взаємозв'язок стадій життєвого циклу виробу

Запровадження | Ста Зростання | дія Зрілість | Занепад | |

Стратегічна мета | Зростання продажу | Зростання продажу | Прибуток | Грошовий потік |

Показники діяльності (виконання) | Якісне обслуговування | Якісне обслуговування | Ціна | Ціна |

Показники витрат: | ||||

Дослідження та розробки | ||||

- виріб | В | П | П | Н |

- процес | П | В | В | Н |

Реклама | П | В | П | Н |

Устаткування | Н | В | П | Н |

Умовні позначення: В - високий; П - помірний; Н - низький. У зв'язку з цим, завданнями стратегічного управлінського обліку є вибір вимірників ключових факторів успіху та форм звітності.

Останнім часом у багатьох компаніях, і передусім американських, поширюється підхід до стратегічного управління, що дістав назву системи збалансованих показників.

Система збалансованих показників - система стратегічного управління, що переводить місію та стратегію компанії у комплекс інтегрованих ключових показників.

Творці цієї системи, відомі американські фахівці Д.Нортон і Р.Каплан запропонували систему показників, яка відображає ключові фактори успіху в чотирьох аспектах (рис. 26.4).

Рис. 26.4. Система збалансованих показників

Така система забезпечує інтегрований підхід до оцінки ключових факторів успіху, бо поєднує фінансові й нефінансові показники діяльності та концентрує увагу керівництва на досягненні стратегічних цілей.

Оцінка фінансових результатів (прибутковість, ринкова вартість тощо) показує, наскільки добре компанія задовольняє інтереси власників та акціонерів.

Вимірники задоволення клієнтів показують, наскільки якість, вартість та послуги компанії задовольняють споживачів.

Показники внутрішніх господарських процесів відображають ефективність і результативність процесу виробництва продукції та послуг.

Нарешті, показники інновацій та навчання характеризують здатність компанії розвивати й використовувати людські ресурси для досягнення стратегічних цілей сьогодні й у майбутньому.

Приклади вимірників ключових факторів успіху наведено у табл. 26.3.

Таблиця 26.3. Вимірники ключових факторів успіху

Вимірник | |

1 | 2 |

Фінансові результати | o Операційний прибуток, тенденція його зростання. o Динаміка грошових потоків і показники ліквідності. o Динаміка продажу, питома вага продажу нових продуктів, точність прогнозу продажу. o Ринкова ціна акції. |

Задоволеність клієнтів | o Кількість повернення продукції клієнтами, витрати на гарантійне обслуговування. o Масштаб і сила дилерської мережі, взаємозв'язок каналів збуту. o Своєчасність поставок, час реагування на попит клієнта. |

Внутрішні господарські процеси | o Кількість дефектів. o Тривалість операційного циклу. o Кількість аварій. o Час налагодження устаткування. o Втрати через брак та простої. |

Інновації та навчання | o Кількість змін у дизайні продукції. o Кількість нових патентів і авторських прав. o Плинність кадрів. o Час навчання персоналу та підвищення його кваліфікації. |

Розглянуті чотири аспекти оцінки відображають ключові стратегічні сфери більшості компаній. Проте окремі компанії можуть використовувати менше показників або вводити додаткові аспекти чи рівні оцінки.

Наприклад, найбільший банк Канади Bank of Montreal використовує два рівні показників діяльності для кожної групи учасників процесу створення багатства власників (табл. 26.4).

Таблиця 26.4. Вторинні показники діяльності Bank of Montreal

Група | Перший рівень вторинних показників | Другий рівень вторинних показників |

Власники (акціонери) | Прибутковість власного капіталу | o Зростання доходу o Зростання витрат o Розбавлення капіталу o Коефіцієнти капіталу o Коефіцієнти ліквідності o Коефіцієнти якості позик |

Клієнти | Задоволення клієнтів та якість послуг | Вивчення клієнтів у розрізі різних ринків і продуктів (послуг) |

Працівники Громадськість | Обов'язки працівників, індекс обслуговування клієнтів і коефіцієнт продуктивності працівників Публічний імідж | o Дослідження думки працівників o Індекс обслуговування клієнтів o Співвідношення витрат на персонал і доходу Зовнішні дослідження |

В Європі, зокрема у Франції, аналогом системи збалансованих оцінок є система "прикладна дошка", або "Табло". Ця сучасна система управлінського контролю нагадує дошку приладів чи табло (рис. 12.3), які містять широкий спектр різноманітної інформації.

26.2. Управління на основі аналізу діяльності

26.2.1. Якість як зброя конкуренції

26.2.2. Час як зброя конкуренції

26.2.3. Теорія обмежень і облік продуктивності

26.2.4. Система "якраз вчасно"

26.3. Облік витрат для безперервного вдосконалення діяльності

26.3.1. Цільове калькулювання

26.3.2. Калькулювання для безперервного, вдосконалення

ГЛОСАРІЙ БУХГАЛТЕРСЬКИХ ТЕРМІНІВ