Облік грошових коштів у бюджетних установах ведуть відповідно до Інструкції з обліку коштів, розрахунків та інших активів бюджетних установах, затвердженої наказом Державного казначейства України від 26.12.2003 року № 242.

Первинними документами щодо отримання коштів загального фонду є виписки з реєстраційних рахунків з органів ДКУ. Виписки за здійснені операції органи ДКУ надають за результатами попереднього операційного дня.

Для обліку руху грошових коштів загального фонду на реєстраційних рахунках, відкритих в органах ДКУ Планом рахунків бухгалтерського обліку бюджетних установ використовується активний рахунок 32 "Рахунки в казначействі", характеристику субрахунків якого відображено в табл. 10.1.

У залежності від кількості рахунків, відкритих в органах ДКУ за коштами загального фонду субрахунки рахунку 32 "Рахунки в казначействі" розподіляються на рахунки третього порядку (321-1, 321-2 та інші).

Таблиця 10.1. ХАРАКТЕРИСТИКА СУБРАХУНКІВ ДО РАХУНКУ 32 "РАХУНКИ В КАЗНАЧЕЙСТВІ"

з/п | Субрахунок | Характеристика субрахунку | |

номер | назва | ||

1 | 321 | Реєстраційні рахунки | Обліковуються кошти, отримані із загального фонду бюджету на утримання установи та на централізовані заходи відповідно до кошторису |

2 | 322 | Особові рахунки | Головними розпорядниками бюджетних коштів та розпорядниками бюджетних коштів нижчого рівня, які мають підвідомчі установи, обліковуються кошти, призначені для переказів підвідомчим установам |

Кореспонденцію рахунків з обліку коштів загального фонду на рахунках в органах ДКУ відображено в табл. 10.2.

Синтетичний облік надходження грошових коштів загального фонду ведеться в бухгалтерському регістрі - меморіальному ордері 2 "Накопичувальна відомість руху грошових коштів загального фонду в органах Державного казначейства України в установах банків" форми 381 (бюджет).

Меморіальні ордери складаються за кожним рахунком окремо: особовим, реєстраційним. Якщо установі відкрито декілька особових, реєстраційних, спеціальних реєстраційних, накопичувальні відомості ведуться за кожним рахунком окремо, з присвоєнням меморіальним ордерам номерів відповідно 2-1, 2-2, 2-3 та інші.

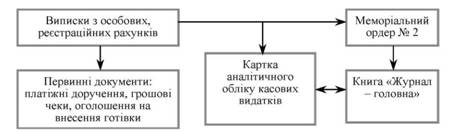

Схему облікового процесу руху грошових коштів загального фонду відображено на рис. 10.4.

Таблиця 10.2. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ КОШТІВ ЗАГАЛЬНОГО ФОНДУ НА РАХУНКАХ В ОРГАНАХ ДКУ

з/п | Зміст господарських операцій | Кореспонденція рахунків | |

Дебет Кредит | |||

Облік надходження коштів на рахунки, відкриті в органах ДКУ | |||

1 | Отримання асигнувань із загального фонду за: | ||

рахунок коштів державного бюджету | 321 | 701 | |

рахунок коштів місцевого бюджету | 321 | 702 | |

Облік списання, видача коштів з рахунків, відкритих в органах ДКУ | |||

1 | Переведення коштів розпорядникам нижчого рівня | 701, 702 | 321,322 |

2 | Списання з рахунків залишків коштів, виділених асигнувань, не витрачених у поточному році | 701, 702 | 321,322 |

3 | Передано грошові кошти з реєстраційних рахунків в касу | 301, 302 | 321 |

4 | Перерахування сум постачальникам згідно з поданими рахунками за матеріальні цінності та надані послуги: | ||

шляхом попередньої оплати | 364 | 321 | |

у порядку планових платежів | 361 | 321 | |

після їх отримання | 675 | 321 | |

5 | Перерахування до Державного бюджету податків та інших платежів відповідно до чинного законодавства України | 641, 642 | 321 |

Рис. 10.4. Схема облікового процесу руху грошових коштів загального фонду

Характеристика аналітичного обліку грошових коштів на реєстраційних рахунках, відкритих в органах ДКУ відображено в табл. 10.3.

Таблиця 10.3. ХАРАКТЕРИСТИКА АНАЛІТИЧНОГО ОБЛІКУ ГРОШОВИХ КОШТІВ НА РЕЄСТРАЦІЙНИХ РАХУНКАХ, ВІДКРИТИХ В ОРГАНАХ ДКУ

з/п | Форма аналітичного обліку | Характеристика форми |

1 | Картка аналітичного обліку отриманих асигнувань | Використовується для аналітичного обліку отриманих асигнувань. Картка ведеться в розрізі КЕКВ окремо за кожним КПКВ. Картка відкривається на рік. |

2 | Картка аналітичного обліку касових видатків | Використовується для аналітичного обліку касових видатків у бюджетних установах та централізованих бухгалтеріях. Картка ведеться в розрізі КЕКВ. За кожним КПКВ за загальним фондом складаються окремі картки. У централізованих бухгалтеріях для установ, що обслуговуються, складають окремі картки за кожною установою в розрізі зазначених параметрів та загальна картка за всіма обслуговуючими установами. Картка відкривається щомісячно та заповнюється щоденно бухгалтером на підставі виписки органу ДКУ. Суми відшкодованих касових видатків записуються на зворотному боці картки. |

Порядок відкриття і ведення спеціальних реєстраційних рахунків в органах ДКУ

Синтетичний та аналітичний облік грошових коштів на спеціальних реєстраційних рахунках в органах ДКУ

12. Облік розрахунків з дебіторами бюджетних установ

Поняття дебіторської заборгованості, її класифікація, визнання та характеристика розрахунків з різними дебіторами

Облік короткострокових векселів одержаних

Облік розрахунків із замовниками за науково-дослідні роботи

Облік розрахунків з різними дебіторами

13. Облік розрахунків з підзвітними особами

Поняття та завдання обліку розрахунків з підзвітними особами