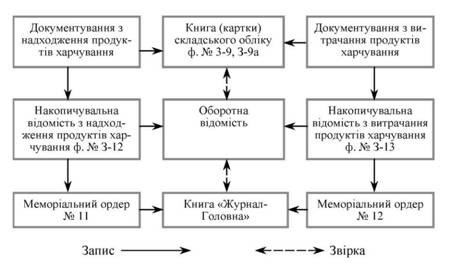

Аналітичний облік надходження продуктів харчування у бухгалтерії бюджетними установами здійснюється за типовими формами:

o 3-11 "Оборотна відомість" - для звірки даних складського та бухгалтерського обліку;

o 3-12 "Накопичувальна відомість з надходження продуктів харчування" - для обліку надходження продуктів харчування;

o 3-13 "Накопичувальна відомість з витрачання продуктів харчування" - для обліку витрачання продуктів харчування протягом місяця.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості (ф. 3-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному виразі та є основою для заповнення зведення накопичувальних відомостей про надходження продуктів харчування ф. 398 - меморіальний ордер 11.

Облік витрачання продуктів харчування ведеться також у накопичувальній відомості (ф. 3-13) за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування. На їх підставі формується Зведення накопичувальних відомостей з витрачання продуктів харчування (ф. 411 - меморіальний ордер 12).

На підставі накопичувальних відомостей у бухгалтерії складається також реєстр аналітичного обліку - ґатункова оборотна відомість (ф. 3-11), яка ведеться за найменуваннями, ґатунком, кількістю, вартістю тощо.

Загальну схема обліку продуктів харчування відображено на рис. 29.1.

Рис. 29.1. Схема обліку продуктів харчування

Для обліку продуктів харчування призначено активний субрахунок 232 "Продукти харчування".

Кореспонденцію рахунків з обліку продуктів харчування відображено в табл. 29.1.

Таблиця 29.1. КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ПРОДУКТІВ ХАРЧУВАННЯ

з/п | Зміст господарських операцій | Кореспонденція рахунків | ||||

Дебет Кредит | ||||||

1 | оприбутковано продукти харчування (вартість без ПДВ) ► що сплачені в порядку планових платежів ► придбані підзвітною особою ► що сплачені шляхом попередньої оплати ► що сплачені після їх отримання | 232 | 361 362 364 675 | |||

2 | Сума ПДВ з придбаних продуктів харчування | |||||

за рахунок коштів загального фонду | 801, 802 | 361, 362 364, 675 | ||||

за рахунок коштів спеціального фонду: o якщо ПДВ не включеного до податкового кредиту o якщо ПДВ включеного до податкового кредиту | 811 641 | |||||

3 | Отримання продуктів харчування як гуманітарної допомоги | 232 | 364 | |||

4 | Отримані установою - замовником від установи - закупника за операціями з внутрівідомчої передачі | |||||

o за загальним фондом | 232 | 683 | ||||

o за спеціальним фондом | 684 | |||||

5 | Списання продуктів харчування, придбаних за рахунок: o загального фонду o спеціального фонду | 801, 802 81 | 232 | |||

6 | Передані закуплені за операціями внутрівідомчої передачі з балансу установи - закупника на баланс установи - замовника | |||||

o за загальним фондом | 683 | 232 | ||||

o за спеціальним фондом | 684 | |||||

7 | Списуються установою - замовником, придбані за операціями з внутрівідомчої передачі використані запаси | |||||

o за загальним фондом | 683 | 232 | ||||

o за спеціальним фондом | 684 | |||||

8 9 10 | Згідно з отриманими актами від установи - замовника на фактичні видатки зараховують суми використаних продуктів харчування установою - закупником, придбаних за операціями з внутрівідомчої передачі o за загальним фондом o за спеціальним фондом | 801, 802 813 | 683 684 | |||

Списання недостач запасів у межах встановлених норм, а також недостач і втрат від псування продуктів харчування, віднесених на рахунок установи (винних осіб не встановлено), придбаних у поточному році, у минулих роках, за розрахунками з внутрівідомчої передачі | 80, 81 431, 432 683, 684 | 232 | ||||

Списання недостач і втрат запасів, придбаних у поточному році, у минулих роках; за розрахунками з внутрівідомчої передачі | 80, 81 431, 432 _____683,684_____ | 232 | ||||

Водночас робився другий запис: на суму вартості відшкодування збитків, яка віднесена на рахунок винних осіб коли винних осіб не встановлено, справи знаходяться в слідчих органах | 363 05 | 711 | ||||

Синтетичний облік надходження продуктів харчування бюджетними установами здійснюється в меморіальному ордері 11 - Зведення накопичувальних відомостей про надходження продуктів харчування (т. ф. 398 (бюджет)).

Синтетичний облік витрачання продуктів харчування бюджетними установами здійснюється в меморіальному ордері 12 - Зведення накопичувальних відомостей про витрачання продуктів харчування (т. ф. 411 (бюджет)).

Склад та характеристика виробничих витрат бюджетних установ

31. Облік витрат на науково-дослідні роботи

Особливості наукового виробництва і задачі обліку витрат на НДР за договорами із замовниками

Порядок складання господарських договорів і відповідальність сторін за їх виконання

Склад і класифікація витрат на НДР

Облік витрат на виробництво та калькулювання собівартості НДР, облік розрахунків із замовниками та співвиконавцями за виконані НДР

32. Облік власного капіталу

Склад та характеристика власного капіталу

Облік фондів у необоротних активах