Бухоблік та Аудит / Інформаційні технології в організації бухгалтерського обліку та аудиту - Івахненков С.В.

Функція (від лат. виконання) — поняття, широко вживане в багатьох науках, — у філософії, математиці, соціології, економіці, біології і т.д. Функція може позначати обов'язок, діяльність або здатність до діяльності, роль, властивість, значення, компетенцію, завдання, залежність однієї величини від іншої тощо.

Управління підприємством доцільно розглядати як процес, тому що робота для досягнення мети — це не одноразова дія, а серія безперервних взаємопов'язаних дій. Ці дії дуже важливі для успіху організації. їх називають управлінськими функціями. Кожна управлінська функція також є процесом, оскільки складається із серії взаємопов'язаних дій. Процес управління — це загальна сума всіх функцій.

У літературі з управління виробництвом можна натрапити на різні визначення сутності функцій управління. Проф. Й.С. Завадський під функціями менеджменту розуміє види цілеспрямованої діяльності щодо керованого об'єкта, зумовлені кооперацією і поділом праці всередині управлінського персоналу [12, с. 51]. Вони є взаємозумовленими і взаємопов'язаними складовими частинами процесу управління, які відрізняються за метою. Кожній функції властиве замкнуте коло робіт (підфункцій), котрі об'єднуються змістом і відіграють певну роль в управлінській діяльності. Функціональність характерна для будь-яких організаційних зусиль людей. Проф. В.В. Євдокимов під функцією управління розуміє спеціальні постійні обов'язки однієї або декількох осіб, коли виконання цих обов'язків приводить до досягнення певного ділового результату [10, с. 18]. Проф. Г.Г. Кірейцев визначає функцію в господарській практиці як "...зовнішній прояв та (або) збереження властивостей певного об'єкта чи процесу в системі відносин, що фактично склалися" [18, с. 47]. Як бачимо, поняття функції управління є предметом наукових дискусій і до цього часу не має однозначного визначення. Найпоширенішою є точка зору про те, що "функції управління — це спеціалізовані частини регулярної організованої діяльності, які визначаються однорідністю завдань, дій або об'єктів застосування цих дій" [23, с. 26].

З організаційно-технічного погляду серед функцій менеджменту розрізняють загальні і специфічні.

Загальні функції поділяються за стадіями (етапами, фазами) менеджменту — за плануванням, організацією, регулюванням і координацією, мотивацією, обліком і контролем.

Специфічні функції поділяються насамперед за формою поділу процесу менеджменту па складові частини: лінійне керівництво; технологічна, технічна та економічна підготовка виробництва; бухгалтерський облік, матеріально-технічне забезпечення і реалізація продукції; добір, розстановка і підвищення кваліфікації кадрів.

Серед функцій менеджменту розрізняють також загально-організаційні, які виконують керівники підприємств та їхніх виробничих підрозділів; спеціалізовані, які здійснюють різні спеціалісти; обслуговуючі, пов'язані з обліком, звітуванням, здійсненням операцій з діловодства.

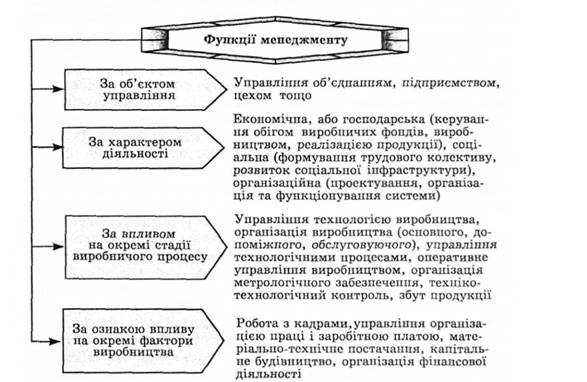

Функції можуть об'єднуватися в певні групи і за іншими ознаками (рис. 1.6).

Рис. 1.6. Класифікація функцій менеджменту

Найбільш вдалою нам здається класифікація функцій управління Е.Я. Уткіна [32, с. 11—12], наведена нижче.

1. Планування, у межах якого визначають мету ринкової діяльності, необхідні для цього засоби, розробляють методи, найбільш ефективні в конкретних умовах.

2. Організація. її завданням є формування структури підприємства, забезпечення її всім необхідним для нормальної роботи — кадрами, матеріалами, обладнанням, спорудами, грошовими коштами тощо. Організація спрямована на створення необхідних умов для досягнення запланованої мсти.

3. Мотивація. Вона передбачає організацію працівників, спонукаючи їх до ефективної праці, щоб досягти поставленої мети. Для цього впроваджують різноманітне матеріальне та моральне стимулювання, створюють умови для виявлення творчого потенціалу і розвитку працівників.

4. Контроль. Його завдання — кількісна та якісна оцінка й облік результатів роботи. Головні інструменти цієї функції — спостереження, перевірка всіх складових діяльності підприємства, облік і аналіз. Контроль виступає в системі управління елементом зворотного зв'язку. На основі його даних здійснюють коригування прийнятих рішень, планів, норм і нормативів.

5. Координація. Це функція менеджменту, яка гарантує безперервність дій. Мета координації — досягти узгодженості в роботі всіх ланок організації (підприємства) шляхом встановлення між ними оптимальних зв'язків (комунікацій). Для цього широко використовують звіти, інтерв'ю, конференції, комп'ютерний зв'язок, засоби радіо - та телемовлення тощо. За допомогою різних форм зв'язку забезпечують взаємодію між підсистемами, здійснюють маневрування ресурсами, досягають єдності й узгодженості всіх функцій менеджменту, а також дій керівників.

Цей перелік буде неповним без двох функцій, наведених у відомому підручнику американських авторів М. Мескона, М. Лльберта, Ф. Хедоурі [22] "Основи менеджменту", — інформування (комунікація) і прийняття рішень.

Різним рівням управління властиві різні функції. Вищий рівень (вище керівництво) визначає завдання управління, політику, матеріальні, фінансові та трудові ресурси, розробляє довгострокові плани і стратегію їх виконання. В його компетенцію входить аналіз ринку, конкуренції, кон'юнктури і пошук альтернативних стратегій розвитку підприємства на випадок виявлення негативних тенденцій у сфері його інтересів.

На середньому рівні основна увага зосереджена на складанні тактичних планів, на контролі за їх виконанням та за використанням ресурсів і розробкою керівних директив для виведення підприємства на рівень, передбачений планами.

На оперативному рівні відбувається реалізація планів, і складають звіти про хід їх виконання. До керівництва входять, як правило, працівники, котрі забезпечують управління цехами, дільницями, змінами, відділами, службами. Основне завдання оперативного управління полягає в узгодженні всіх елементів виробничого процесу в часі і просторі з необхідним ступенем його деталізації.

Планування — функція, за допомогою якої в ідеальній формі реалізується мета управління. Планування посідає значне місце в роботі вищого керівництва, менше — на середньому і мінімальне — на оперативному рівні. Планування на вищому рівні управління стосується майбутніх проблем і орієнтовано на тривалий термін. На середньому рівні планування здійснюється на більш короткий термін, при цьому план вищого рівня управління деталізується. Показники на цьому рівні більш точні. Оперативне управління має на увазі найбільш детальну проробку плану.

Бухгалтерський облік — це складова функції інформування, що спрямована на отримання інформації про процес роботи підприємства.

Інформаційна система бухгалтерського обліку підтримує дві основні бізнес-функції — реєстрацію господарських операцій та підтримку прийняття рішень. Це частина інформаційної системи, що має відношення до оцінки, аналізу і прогнозування доходу, прибутку та інших економічних подій на підприємстві в цілому та в його підрозділах.

У різних функціях управління використовують також аналіз і контроль — зіставлення фактичних показників з нормативними (директивними і плановими), визначення відхилень, які виходять за межі допустимих параметрів, встановлення причин відхилень, виявлення резервів, знаходження шляхів виправлення ситуації, що склалася, і прийняття рішень щодо виведення об'єкта управління на планову траєкторію. Дійовим інструментом для виявлення причин відхилень є факторний аналіз, а для пошуку шляхів виходу із ситуації, що склалася, — експертні системи.

Облік, контроль і аналіз — це підфункції, котрі забезпечують отримання даних про стан системи, якою управляють, за певний проміжок часу; визначення факту і причин відхилень фактичного стану об'єкта управління від його запланованого стану, а також знаходження величин цього відхилення.

Взаємозв'язок між рівнями управління і функціями, які вони здійснюють, представлено в табл. 1.2.

Таблиця 1.2. Взаємозв'язок функцій і рівнів управління

| Рівень управління | Планування | Інформування (у т.ч. облік) | Аналіз і регулювання |

| Вище керівництво | Значне | Немає | Значні |

| Середній рівень | Помірне | Значне | Помірні |

| Оперативне управління | Незначне | Значне | Відсутні |

Ключовими елементами кожної організації є персонал, структура, робочі процедури, політика і культура. Інформаційна система — цс також важливий інструмент для здійснення управлінських функцій. Англійський автор К. Лаундоп у зв'язку з цим зазначає, що для деяких видів бізнесу, наприклад для банків, діяльність без комп'ютерної інформаційної системи практично неможлива [39].

Взаємозв'язок інформаційної системи підприємства і системи бухгалтерського обліку підприємства відповідно до наведеної вище класифікації функцій управління може бути проілюстровано за допомогою такої схеми (рис. 1.7).

Рис. 1.7. Місце комп'ютерних інформаційних систем в інформаційній системі підприємства:

ІСП — інформаційна система підприємства; КІСП — комп'ютерна інформаційна система підприємства; КІОС — комп'ютерна інформаційна облікова система; КСБО — комп'ютерна система бухгалтерського обліку

На підприємстві створюють економічну інформаційну систему, до якої входять взаємопов'язані підсистеми, які забезпечують управлінський апарат необхідною інформацією. При цьому бухгалтерська підсистема найбільш важлива, оскільки викопує провідпу роль у спрямуванні потоку інформації про стан об'єкта управління в усі підрозділи підприємства, а також зацікавленим особам поза ним.

Головна мета функціонування комп'ютерної системи бухгалтерського обліку (КСБО) як складової КІСП на підприємстві — забезпечити керівництво підприємства фінансовою інформацією для прийняття обґрунтованих рішепь при виборі альтернативних варіантів використання обмежених ресурсів.

Сучасні концепції управління підприємствами

1.3. ВИДИ ТА СТРУКТУРА ІНФОРМАЦІЙНИХ СИСТЕМ ПІДПРИЄМСТВ

Класифікація інформаційних систем

Складові комп'ютерної інформаційної системи підприємства

MRP/ERP-системи

Перспективні інформаційні системи

Електронна комерція і бухгалтерський облік

1.4. ЕКОНОМІКО-МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ПІДПРИЄМСТВОМ

Моделювання в економіці та бухгалтерському обліку