Співвідношення між виручкою від реалізації і маржинальним доходом виражається коефіцієнтом маржинального доходу (або коефіцієнтом покриття) за формулою

де ЯМД(пок) - коефіцієнт маржинального доходу, або коефіцієнт покриття, %;

МД - маржинальний дохід у цілому за підприємством, грн;

V- виручка від реалізації товару (продукції), грн; МДад - маржинальний дохід на одиницю товару (продукції), грн;

Ц0Л - ціна одиниці товару (продукції), грн.

Коефіцієнт маржинального доходу визначає, як багато вдається заробити від продажу товару на одну грошову одиницю (гривню, рубль, долар, марку), тобто він показує розмір маржинального доходу на кожну грошову одиницю, введену в оборот.

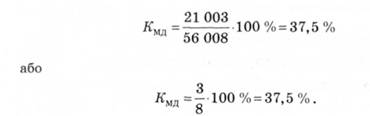

Використовуючи дані розглянутого прикладу (табл. 6.1), зробимо розрахунок коефіцієнта маржинального доходу, відповідно до різного обсягу виручки від реалізації продукції:

Розраховані 37,5 % означають, що при продажу товару на одну грошову одиницю, наприклад гривню, маржинальний дохід становитиме 37,5 коп. (на 1 рубль - 37,5 копійки, на 1 фунт стерлінгів - 37,5 пенса, на 1 долар - 37,5 цента).

Крім того, зроблені розрахунки показують, що при всіх рівнях випуску та продажу коефіцієнт маржинального доходу залишається постійним (якщо не змінюється ціна продажу і витрати на виробництво одиниці товару). Прибуток зростає при збільшенні обсягу продажу за рахунок додаткового маржинального доходу.

Коефіцієнт маржинального доходу може змінюватися під впливом багатьох чинників, зокрема:

o зростання або зниження ціни реалізації;

o зростання або зниження середніх змінних витрат, у тому числі закупівельних цін;

o погіршення (поліпшення) структури збуту, тобто зміщення акцентів при реалізації товарів з відносно високим коефіцієнтом покриття на користь товарів з відносно низьким коефіцієнтом покриття, і навпаки.

Коефіцієнт маржинального доходу можна також використовувати для визначення точки беззбитковості у вартісному вираженні для визначення безприбутковості обороту. При цьому величина безприбуткового обороту буде визначена за формулою

Помноживши обидві частини формули 6.10 на ціну, отримаємо:

Зробимо відповідні розрахунки за даними попереднього прикладу:

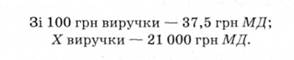

При визначенні безприбуткового обороту цим способом було таке логічне мислення: якщо з 100 грн виручки від реалізації підприємство заробляє 37,5 грн маржинального доходу, то скільки необхідно реалізувати товару, якщо необхідний маржинальний дохід у розмірі постійних витрат становить 21000 грн?

6.4. Маржинальні оцінки при забезпеченні запланованого прибутку і визначенні критичної ціни реалізації

Розрахунки для визначення беззбиткового обороту можна використовувати і в тому випадку, коли підприємство бажає отримати певний прибуток за конкретний період. Для отримання бажаного прибутку величина реалізації повинна перекривати всі витрати і забезпечувати необхідний прибуток. Тоді маржинальний дохід має складатися з суми постійних витрат і прибутку.

Приклад 6.2. Розрахунок необхідного обсягу продажу при запланованому прибутку

Підприємство виробляє і продає один вид продукції. Ціна виробу становить 30 грн. Постійні витрати за рік - 68 000 грн. Підприємство хоче отримати прибуток за рік у сумі 16 000 грн. Змінні витрати на одиницю товару становлять 24 грн за одну штуку. Скільки необхідно продати товару, щоб досягти поставленої мети?

Розв'язання

І варіант

1. Визначимо потрібну величину маржинального доходу, необхідного для покриття постійних витрат у сумі 68 000 грн і формування прибутку в сумі 16 000 грн:

заробляє 20 коп. маржинального доходу з однієї грошової одиниці виручки від реалізації.

3. Обсяг реалізації, який забезпечує запланований прибуток:

4. Кількість реалізованих товарів:

II варіант

3. Необхідна кількість реалізованих товарів:

4. Обсяг реалізації у вартісному вираженні:

Методи маржинального оцінювання можна застосовувати і для визначення критичної ціни продажу (ціни реалізації) одиниці виробу (Ц ). Критична ціна, на рівні якої припиняється покриття повних витрат, розраховується при заданих рівнях обсягу реалізації, постійних і змінних витрат на одиницю виробу за формулами:

Ціна при запланованому прибутку визначається так:

Приклад 6.3. Визначення ціни продажу

Підприємство передбачає продати 14 000 од. товару. Змінні витрати на виготовлення і продаж одиниці товару становлять 15 грн. Постійні витрати - 47 000 грн. Запланований прибуток - 23 000 грн.

За якою ціною слід продавати товар, щоб отримати 23 000 грн прибутку?

Розв'язання

І варіант

1. Визначимо необхідну величину маржинального доходу МД у сумі покриття постійних витрат у розмірі 47 000 грн і запланованого прибутку в сумі 23 000 грн:

2. Визначимо розмір МД на одиницю товару:

3. Визначимо ціну продажу одиниці товару, що забезпечує покриття постійних витрат і формування запланованого прибутку:

ІІ варіант

1. Визначимо змінні витрати на всю кількість товарів:

2. Визначимо обсяг виручки від реалізації продукції за формулою

3. Визначимо ціну реалізації одиниці товару:

Таким чином, підприємство повинне продавати товар по 20 грн за шт. Це забезпечить йому не тільки покриття постійних витрат, а й отримання прибутку в сумі 23 000 грн.

Розділ 7. МЕТОДИ АНАЛІЗУ ВИГІД І ВИТРАТ

7.1. Сутність аналізу вигід і витрат

Аналіз вигід і витрат

7.2. Ухвалення рішень і обмежувальні чинники

7.3. Аналіз вигід і витрат у багатономенклатурному виробництві

7.4. Ухвалення рішень про власне виробництво або закупівлю

7.5. Ухвалення спеціальних рішень про ціни реалізації

7.6. Розширення або скорочення сегмента

Розділ 8. МЕТОДИ І МОДЕЛІ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ