Мінімізації витрат і збільшенню прибутку багато в чому сприяє обґрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для розв'язання проблеми "виробляти чи купувати" також може бути використаний принцип взаємозв'язку "обсяг - витрати - прибуток". Звернімося до даних прикладу 7.3.

Приклад 7.3. Ухвалення рішення про власне виробництво або закупівлю

Основним видом діяльності TOB "Електронний арсенал" є роздрібна торгівля оргтехнікою, комп'ютерами і комплектуючими до них.

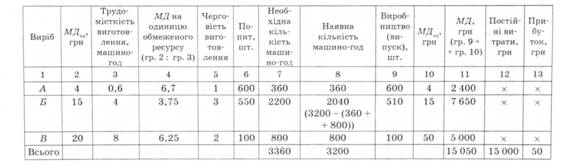

Таблиця 7.9. Розрахунок фінансового результату з урахуванням маржинального доходу на одиницю обмеженого ресурсу

Розглянемо, що для ТОВ "Електронний арсенал" зручніше - купувати комп'ютери і їх перепродувати чи збирати їх власними силами з подальшим продажем. При власному виробництві, за умови, що підприємство буде збирати по 10 комп'ютерів кожного виду на місяць, витрати підприємства показано в табл. 7.10.

Щоб відповісти на запитання, що вигідніше купувати чи виробляти, необхідно визначити, при якій кількості комп'ютерів вартість їхнього придбання і виробництва збігатиметься.

Для цього складемо рівняння, в якому ліва частина визначає собівартість придбаних комп'ютерів, а права - собівартість їх збирання з комплектуючих, і виразимо формулою

де Ц - ціна придбання одного комп'ютера, грн;

х - необхідна кількість комп'ютерів, яка забезпечує рівновагу між обсягом продажу і виробництвом, шт.;

Діост - витрати постійні, грн;

В"" - витрати змінні на одиницю продукції (товару), грн.

За формулою (7.3) необхідна кількість комп'ютерів буде визначатися так:

Для розрахунку цього показника необхідно визначити, яку частину постійних витрат може покрити реалізація кожної моделі комп'ютерів. Суму постійних витрат визначимо як добуток виручки в точці беззбитковості і частки маржинального доходу кожної моделі комп'ютерів у підсумковій виручці.

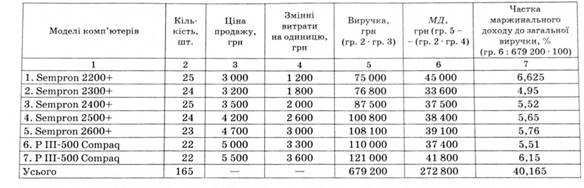

За даними підприємства за грудень 200_ р. (табл. 7.11) розрахуємо частку маржинального доходу як за окремими моделями, так і в цілому за підприємством.

Таблиця 7.10. Витрати підприємства при власному виробництві комп'ютерів

Таблиця 7.11. Розрахунок норми маржинального доходу

Тоді виручка у точці беззбитковості (за даними табл. 7.11) буде дорівнювати

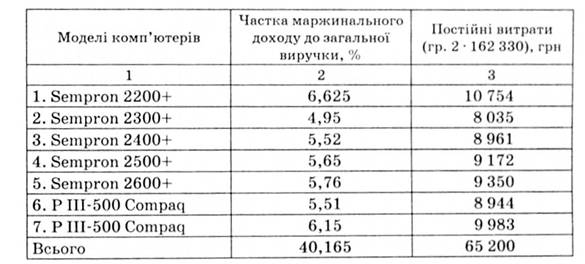

Потім визначимо, яку суму постійних витрат покриває величина маржинального доходу кожної моделі. Для цього частку маржинального доходу кожної моделі в сукупній виручці помножимо на 162 330,0 грн (табл. 7.12).

Таблиця 7.12. Розрахунок постійних витрат, що покриваються маржинальним доходом

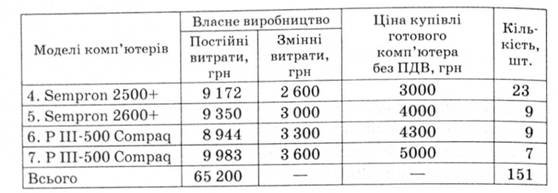

Підставивши дані у формулу (7.4), одержимо такі результати (табл. 7.13).

Таблиця 7.13. Розрахунок обсягу продажу, при якому вартість виробництва і закупівлі на стороні збігаються

За місячної потреби в 151 комп'ютер витрати на закупівлю збігатимуться із собівартістю їхнього виробництва. При збільшенні потреби в техніці більш економічним є власне виробництво. Сьогодні у цілому виробництво комп'ютерів для TOB "Електронний арсенал" вигідне, однак не за всіма позиціями. Зокрема, за моделями Sempron 2300+ і Sempron 2400+ фактичний попит на них у грудні менший, ніж беззбитковий їхній рівень. У зв'язку з цим ці моделі рекомендувалося закуповувати. Інші моделі, за умови незначного зростання попиту на них, доцільно збирати самостійно.

Ці висновки підтверджують і розрахунки, зроблені в таблиці 7.14.

Отже, за обсягу продажу у грудні 200 р., збирати комп'ютери підприємству вигідно.

7.5. Ухвалення спеціальних рішень про ціни реалізації

Одним з основних факторів, що впливають на прибуток підприємства, є рівень відпускних цін на продукцію.

У деяких випадках підприємству вигідніше продавати товар за ціною, нижчою від собівартості.

Коли підприємство одержує пропозицію продати товари або надати послуги за ціною, нижчою від прийнятної (або нижче собівартості), то прийняття такої пропозиції доцільне тільки

Таблиця 7.14. Зіставлення двох управлінських рішень - "виробляти" чи "купувати"

за умови, що додатковий дохід перевищує додаткові витрати і немає загрози деформації ринку. Розглянемо приклад.

Приклад 7.4

Підприємство займається виробництвом гальмівних колодок для автомобілів. Щомісяця воно може виробляти 1000 од. виробу.

Вихідна інформація з витрат підприємства подана в табл. 7.15.

Таблиця 7.15. Вихідна інформація

№ з/п | Показник | |

Сума | ||

1 | Прямі матеріальні витрати на одиницю виробу, грн | 6 |

2 | Прямі трудові витрати на одиницю виробу, грн | 12 |

3 | Прямі накладні витрати на одиницю виробу, грн | 2 |

4 | Всього змінних витрат на одиницю виробу, грн | 20 |

5 | Постійні витрати, грн | 2 000 |

Підприємство одержало замовлення на закупівлю лише (тільки) на 700 виробів за загальноприйнятою ринковою ціною 23 грн за один виріб. Одержання замовлення на 300 виробів при тій самій ціні було малоймовірно, але замовник згоден закупити залишок колодок за ціною 21 грн за виріб. Чи варто підприємству приймати замовлення?

Розв'язання

На перший погляд, підприємство повинне відмовитися від замовлення, тому що, як видно з умови задачі, мінімальна ціна має становити 22 грн за одну колодку ((6 +12 + 2) + + (2000 : 1000)). При цьому постійні витрати будуть залишатися незмінними незалежно від того, прийме підприємство замовлення чи ні.

Розглянемо два варіанти виходу з цієї ситуації.

Перший варіант: підприємство не приймає висунуту замовником пропозицію і виробляє тільки 700 комплектів колодок. При цьому змінні витрати будуть менші (табл. 7.16).

Другий варіант: 700 виробів продаються за ціною 23 грн за виріб, а 300 - за ціною 21 грн за виріб (табл. 7.17).

І варіант

Таблиця 7.16. Розрахунок фінансового результату реалізації за умови, що замовлення не приймається

№ з/п | Показник | Розрахунок | Результат |

1 | Обсяг реалізації, грн | 700 o 23 | 16 100 |

2 | Прямі матеріальні витрати, грн | 700-6 | 4 200 |

3 | Прямі трудові витрати, грн | 700-12 | 8 400 |

4 | Прямі накладні витрати, грн | 700-2 | 1400 |

5 | Всього змінних витрат, грн | 14 000 | |

6 | Маржинальний дохід, грн | 16 100-14 000 | 2 100 |

7 | Постійні витрати, грн | 2 000 | |

8 | Прибуток, грн | 2100-1500 | 100 |

II варіант

Таблиця 7.17. Розрахунок фінансового результату реалізації за умови, що замовлення приймається

з/п | Показник | Розрахунок | Результат |

1 | Обсяг реалізації, грн | (700 o 23) + + (300-21) | 22 400 |

2 | Прямі матеріальні витрати, грн | 1000 o 6 | 6 000 |

3 | Прямі трудові витрати, грн | 1000-12 | 12 000 |

4 | Прямі накладні витрати, грн | 1000-2 | 2 000 |

5 | Всього змінних витрат, грн | 20 000 | |

6 | Маржинальний дохід, грн | 22 400 - 20 000 | 2 400 |

7 | Постійні витрати, грн | 2 000 | |

8 | Прибуток, грн | 2400 - 2000 | 400 |

Проведені розрахунки свідчать, що при другому варіанті прибуток підприємства більший на 300 грн. Однак при цьому необхідно враховувати два моменти. По-перше, продаж 300 одиниць виробу за ціною, нижчою від ринкової в цей момент у майбутньому може призвести до загального падіння ціни, а потім спричинить зниження доходів. По-друге, прийняття другого варіанта позбавляє підприємство можливості прийняти інші замовлення протягом конкретного періоду за поточною ринковою ціною. Отже, цей варіант необхідно приймати тільки в тому випадку, якщо керівництво підприємства не побоюється за свої довгострокові ринкові інтереси і не має кращих можливостей збуту свого товару на цей момент.

7.6. Розширення або скорочення сегмента

Під сегментом розуміють вид продукції, тип замовника, географічний район або інший елемент діяльності підприємства, що може розглядатися з погляду розширення чи скорочення обсягу цієї діяльності.

Аналіз інформації для прийняття управлінських рішень про розширення або скорочення сегмента базується на калькулюванні змінних витрат, визначенні прямих і загальних постійних витрат, зіставленні маржинального доходу. Для прикладу візьмемо гуртове підприємство, що реалізує свої товари як у межах міста, так і за його межами.

Приклад 7.5

Підприємство гуртової торгівлі, розташоване в м. Харкові, збуває свою продукцію широкому колу роздрібних торговців. В області товар реалізується у двох районних центрах: Чугуєві й Ізюмі. Оцінка витрат і доходів за кожною територією збуту на наступний звітний період наведена в табл. 7.18. Продукція пакується і відправляється з центрального складу в м. Харкові. Витрати на реалізацію є постійними. Адміністративні витрати на утримування управлінського апарату загальні для всіх сегментів і обов'язкові в будь-якому випадку. їх розподіляють за територіями збуту відповідно з вартості реалізації.

В Ізюмському районі очікується скорочення збуту. Чи варто відмовитися від цього району з огляду на втрати?

Таблиця 7.18. Вихідні дані про діяльність гуртового підприємства

Показник | Сегменти | Всього | ||

Харків | Чугуїв | Ізюм | ||

1. Обсяг реалізації, грн | 100 000 | 50 000 | 45 000 | 195 000 |

2. Собівартість реалізованих товарів, грн | 80 000 | 30 000 | 30 000 | 140 000 |

3. Маржинальний дохід, грн | 20 000 | 20 000 | 15 000 | 55 000 |

4. Витрати на реалізацію, грн o зарплата продавців; o витрати на утримання відділу збуту; o реклама | 8000 3 500 2 500 | 7 000 4 000 2 000 | 7 000 4 000 3 000 | 22 000 11 500 7 500 |

5. Адміністративно-управлінські витрати, грн | 5 000 | 3 500 | 3 500 | 12 000 |

6. Загальні витрати, грн | 19 000 | 16 500 | 17 500 | 53 000 |

7. Чистий прибуток (збиток), грн | 1 000 | 3 500 | -2 500 | 2 000 |

Розв'язання

У випадку закриття сегмента реалізації в Ізюмському районі всі постійні витрати, пов'язані з утриманням адміністрації, будуть розподілені між сегментами, що залишилися. Тоді прибуток підприємства буде такий (табл. 7.19).

Таблиця 7.19. Вплив ліквідації сегмента, розташованого в Ізюмському районі, на результати діяльності в цілому по підприємству

Показник | До змін | Ліквідація сегмента, розташованого в Ізюмському районі | Після змін | ||||

1. Обсяг реалізації, грн | 195 000 | -45 000 | 150 000 | ||||

2. Собівартість реалізованих товарів, грн | 140 000 | -30 000 | 110 000 | ||||

3. Маржинальний дохід, грн | 55 000 | -15 000 | 40 000 | ||||

4. Витрати на реалізацію, грн o зарплата продавців; | 22 000 | -7 000 | 15 000 | ||||

o витрати на утримання відділу збуту; o реклама | 11500 7 500 | -4 000 -3 000 | 7 500 4 500 | ||||

5. Адміністративно-управлінські витрати, грн | 12 000 | 12 000 | |||||

6. Загальні витрати | 53 000 | -14 000 | 39 000 | ||||

7. Прибуток (збиток) | 2 000 | 1 000 | |||||

З розрахунків видно, що майбутній прибуток підприємства скоротиться на 1000 грн у разі закриття сегмента в Ізюмському районі. У таких випадках можна зробити висновок про те, що коли сегмент підприємства може забезпечити маржинальний дохід для покриття загальних і неминучих постійних витрат, його не слід закривати або відмовлятися від нього за умови, що устаткування не має альтернативного застосування з більшим прибутком і що прийняте рішення не завдасть шкоди реалізації в інших сегментах.

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування

8.2. Методи оцінювання ефективності інвестицій, засновані на бухгалтерському обліку (не включаючи дисконтування)

8.2.1. Метод оцінювання ефективності інвестицій за термінами їх окупності (термін окупності інвестицій)

8.2.2. Метод оцінювання інвестицій за нормою прибутку на капітал

8.3. Методи оцінювання інвестицій, засновані на дисконтуванні

8.3.1. Метод чистої приведеної вартості

8.3.2. Метод внутрішньої норми прибутку

8.3.3. Метод дисконтованого терміну окупності інвестицій

8.3.4. Метод розрахунку індексу рентабельності (прибутковості) інвестиції