При зміні умов продажу товарів, підприємство в окремих випадках повинне знизити обсяг реалізації, але не нижче безприбуткового обороту. Наприклад, з'явився конкурент, який продає такий самий товар, що призвело до зниження обсягу реалізації підприємства. Підприємство має вжити певних заходів для підвищення споживчих властивостей товару або зміни упаковки виробу, стосовно його реклами і т. ін.

У цих випадках рекомендовано визначати два показники: "зону безпеки" і "запас надійності".

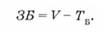

Зона безпеки (ЗБ) - це різниця між обсягом виручки (V) і точкою беззбитковості (безприбутковим оборотом) (7*-). Цей показник може розраховуватись як у натуральному, так і вартісному вираженні:

Запас надійності (міцності) визначається в процентах і характеризує, на скільки процентів підприємство може витримати зниження обсягу реалізації, перш ніж досягне точки беззбитковості. Запас надійності (ЗН) визначається за формулою

Так, якщо запас надійності становить 20 %, то це означає, що підприємство може витримати зниження обсягу реалізації (виручки) на 20 %, перш ніж опиниться в умовах безприбуткового обороту.

Приклад 6.4. Розрахунок "зони безпеки" і "запасу надійності"

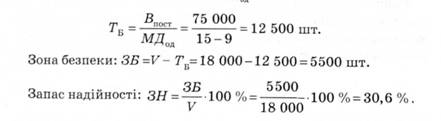

Підприємство продає виріб за ціною 15 грн. При цьому змінні витрати на одиницю товару становлять 9 грн, постійні витрати 75 000 грн. Плановий обсяг продажу продукції передбачається 18 000 од.

Визначити плановий прибуток і розрахувати "зону безпеки" та "запас надійності".

Розв'язання

1. Для визначення запланованого прибутку визначимо суму маржинального доходу (МД), яку підприємство отримає при реалізації 18 000 од. товару.

Постійні витрати (Ввосг) становлять 76 000 грн. Запланований прибуток (П) буде дорівнювати:

2. Зона безпеки визначається як різниця між виручкою від реалізації товару і точкою беззбитковості. Як наслідок, виникає необхідність визначення точки беззбитковості (Ту, яка визначається шляхом ділення постійних витрат (В ост) на маржинальний дохід одиниці товару (МД ):

Таким чином, підприємство при реалізації 18 000 од. товару отримає прибуток у сумі 33 000 грн. Зона безпеки становить 5500 шт., а запас міцності дорівнює 30,6 %, Це означає, якщо фактичний обсяг реалізації продукції буде меншим за плановий на 30,6 %, підприємство зможе забезпечити беззбитковість і не зазнає збитків. Якщо підприємство знизить обсяг реалізації в розмірі, який перевищує зону безпеки або запас надійності, то підприємство зазнає збитків, і навпаки. Перевіримо це на підставі розрахунків, що наведені у табл. 6.2.

Таблиця 6.2. Розрахунок прибутку (збитку) шляхом маржинального оцінювання

№ з/п | Показник | Варіанти | |||

І | II | III | IV | ||

1 | Ціна одиниці товару, грн | 15 | 15 | 15 | 15 |

2 | Змінні витрати одиниці товару, грн | 9 | 9 | 9 | 9 |

3 | Маржинальний дохід на одиницю товару, грн | 6 | 6 | 6 | 6 |

4 | Обсяг реалізації, шт. | 18 000 | 12 500 | 12 400 | 12 600 |

5 | Обсяг реалізації, грн | 270 000 | 187 500 | 186 000 | 189 000 |

6 | Змінні витрати, грн | 162 000 | 112 500 | 111 600 | 113 000 |

7 | Маржинальний дохід, грн | 108 000 | 75 000 | 74 400 | 75 600 |

8 | Постійні витрати, грн | 75 000 | 75 000 | 75 000 | 75 000 |

9 | Прибуток (+), збиток (-), грн | 33 000 | - | -600 | +600 |

Дані табл. 6.2 для розрахунку прибутку (збитку) із застосуванням маржинального оцінювання дають змогу зробити такі висновки.

Якщо підприємство знизить обсяг реалізації на 5600 шт. (18 000 - 12 400), то це зумовить отримання збитку в сумі:

(5500 - 5600) o (15 - 9) = -600 грн.

І, навпаки, якщо підприємство знизить обсяг реалізації на 5400 шт., що менше зони безпеки на 100 од., то це зумовить отримання прибутку в сумі:

(5500 - 5400) o (15 - 9) = + 600 грн.

7.1. Сутність аналізу вигід і витрат

Аналіз вигід і витрат

7.2. Ухвалення рішень і обмежувальні чинники

7.3. Аналіз вигід і витрат у багатономенклатурному виробництві

7.4. Ухвалення рішень про власне виробництво або закупівлю

7.5. Ухвалення спеціальних рішень про ціни реалізації

7.6. Розширення або скорочення сегмента

Розділ 8. МЕТОДИ І МОДЕЛІ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування