Дисконтований термін окупності інвестицій (Discounted Payback Period, DPP) - це термін, за який окупляться первинні витрати на реалізацію проекту за рахунок доходів, дисконтованих за заданою відсотковою ставкою (нормою прибутку). Сутність методу дисконтованого терміну окупності полягає в тому, що з первинних витрат на реалізацію інвестиційного проекту (ІП) послідовно віднімаються дисконтовані грошові доходи з тим, щоб окупилися інвестиційні витрати.

Отже, дисконтований термін окупності включає таку кількість років реалізації 7/7, яка необхідна для його окупності. Перевага методу полягає в тому, що він має чітко виражений критерій прийнятності інвестиційних проектів. При використанні цього методу проект приймається, якщо він окупить себе за економічно виправданий термін своєї реалізації.

Недолік у тому, що не беруться до уваги грошові потоки після того, як ІП окупиться. Проте цей недолік легко усунути, якщо розрахунки дисконтованого доходу продовжити до кінця періоду використовування ІП.

Приклад 8.9. Розрахунок дисконтованого терміну окупності інвестицій

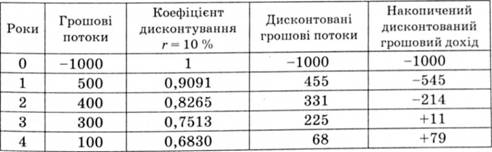

Проект А припускає обсяг інвестицій у розмірі 1000 грн і розрахований на чотири роки.

Проект А дасть можливість отримати такий розмір прибутку за роками: 500, 400, 300,100 грн. Ставка відсотків для дисконтування була прийнята на рівні 10 %.

Для розв'язання задачі зведемо всі розрахунки в табл. 8.7.

Таблиця 8.7. Проект А, тис. грн

У четвертому стовпчику таблиці поміщені дисконтовані значення грошових доходів підприємства внаслідок реалізації інвестиційного проекту. У п'ятому - містяться значення непокритої частини початкової інвестиції. З часом величина непокритої частини зменшується. Так, до кінця другого року непокритими залишаються тільки 214 тис. грн, і оскільки дисконтоване значення грошового потоку в третьому році становить 225 тис. грн, стає зрозумілим, що період покриття інвестиції займає два повні роки і частину третього. Більш конкретно для проекту отримаємо:

8.3.4. Метод розрахунку індексу рентабельності (прибутковості) інвестиції

Рентабельність - індекс прибутковості (Profitability Index, PI) - відношення приведених грошових доходів до інвестованих витрат. Є й інше визначення: рентабельність (індекс прибутковості) - відношення приведених грошових доходів до приведених на початок реалізації ІП інвестиційних витрат. Останнє визначення застосовується до ситуацій, коли капітальні вкладення в ІП здійснюються протягом кількох років.

Для розрахунку індексу прибутковості використовують ту саму інформацію про дисконтовані грошові потоки, що і при обчисленні чистої приведеної вартості.

Загальна формула для розрахунку індексу прибутковості (РІ) має такий вигляд:

де ЧД1 - чистий грошовий дохід і-го року, грн;

п - кількість періодів експлуатації проекту, років;

Р0 - первинні вкладення на реалізацію інвестиційного проекту, грн.

Якщо індекс прибутковості РІ = 1, то майбутні приведені грошові доходи будуть рівні вкладеним засобам, і підприємство отримає приріст доходу в межах заданої норми прибутку.

У цьому випадку проект приймається при додаткових дослідженнях, наприклад, якщо норма прибутку, закладена при розрахунку ефективності інвестиційного проекту, буде більша, ніж норма прибутку на капітал, розрахована в цілому по фірмі. Якщо Р/ > 1, то проект приймається. При РІ < 1 проект відхиляється. Очевидно, що якщо:

Приклад 8.10. Розрахунок індексу рентабельності (прибутковості) інвестицій

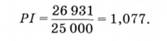

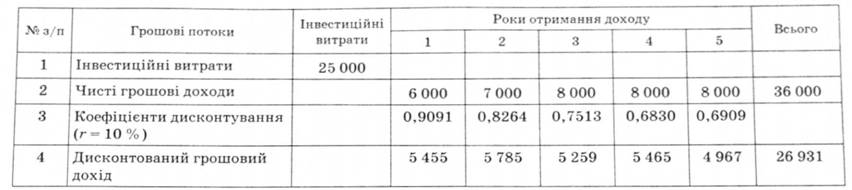

Інвестиційні витрати становлять 25 000 грн. Загальний термін використання інвестиційного проекту 5 років. Норма прибутку 10 %. Інформація про грошові доходи наведена в табл. 8.8.

За даними табл. 8.8 одержуємо:

Отже, проект слід прийняти, враховуючи, що чиста приведена вартість дорівнює 1931 грн (26 931 - 25 000), а показник рентабельності (індекс прибутковості) - 1,077.

На нашу думку, індекс прибутковості має істотні переваги порівняно з показником чистої приведеної вартості. Із показника рентабельності (індексу прибутковості) можна отримати показник чистої приведеної вартості (за даними прикладу: 26 931 - 25.000 х 1931 грн). Крім цього великий прибуток дозволяє дати якісну характеристику ефективності інвестиційного проекту. В результаті з'являється реальна можливість для порівняння ефективності інвестиційного проекту з іншими альтернативними проектами, а також із відповідним індексом прибутковості, обчисленим у цілому по підприємству.

Розглянемо можливості використання показника рентабельності (індексу прибутковості).

Приклад 8.11

Припустимо, що підприємство має 200 тис. грн, які вона може інвестувати в різні проекти. Вся інформація про них наведена в табл. 8.9.

Таблиця 8.9. Початкові дані для порівняння інвестиційних проектів

Проект | Інвестиційні витрати, тис. грн | Дисконтовані чисті грошові доходи, тис. грн | Індекс прибутковості, коефіцієнт |

А | 100 | 160 | 1.6 |

Б | 60 | 90 | 1.5 |

В | 40 | 80 | 2,0 |

Г | 60 | 84 | 1.4 |

д | 40 | 64 | 1.6 |

Разом | 300 | 478 |

Ранжуючи ці проекти за індексом прибутковості, можна рекомендувати керівництву підприємства прийняти проекти В (індекс прибутковості 2,0), А (індекс прибутковості 1,6) ІД (індекс прибутковості 1,6). Проектами Б і Г необхідно знехтувати внаслідок меншої рентабельності та обмеженості засобів на реалізацію решти проектів.

Можливий і інший підхід до вирішення цієї проблеми. На реалізацію проектів В, А і Д буде потрібно 180 тис. грн (100 + 40 + 40). Всього підприємство мало 200 тис. грн, які воно могло інвестувати, 20 тис. грн, що залишилися, можна використати на реалізацію частини проекту Б. Основною особливістю цього підходу є можливість реалізувати якусь частину від проекту Б. Однак на практиці це не завжди досяжно.

У зарубіжній економічній літературі рекомендовано метод "портфеля" при виборі найефективніших проектів. Суть цього методу полягає в тому, що вся сукупність наявних проектів групується з тим, щоб була можливість вибрати ті, які дають максимально можливий приведений дохід.

Розглянемо різні групи інвестиційних проектів (табл. 8.10).

Таблиця 8.10. Метод "портфеля" при виборі проектів в умовах обмеженості інвестиційних ресурсів, тис. грн

а/п | Групи проектів | Приведені чисті грошові доходи | Загальна сума приведених грошових доходів по групі проектів | Інвестиції |

1 | А, Б, В | 160 + 90 + 80 | 330 | 200 |

2 | А.В.Д | 160 + 90 + 64 | 314 | 200 |

3 | А, В, Г | 160 + 80 + 84 | 324 | 200 |

4 | А, В,Д | 160 + 80 + 64 | 304 | 180 |

5 | Л,Г,Д | 160 + 84 + 64 | 308 | 200 |

Отже, якщо не можна реалізувати проект Б частково, то найвигіднішою буде комбінація проектів А, Б, В. Ця комбінація дає максимальний ефект у розмірі 330 тис. грн.

Можливий і інший варіант. Суть його полягає в тому, що реалізуються проекти А, В,Д. Приведений дохід становить у цьому випадку 304 тис. грн. Частина інвестиційних засобів, що залишилася, спрямовується на депозитний рахунок у банк і з урахуванням діяльності реалізації вибраної комбінації інвестиційних проектів підраховується дохід від розміщення вільних засобів на депозитному рахунку. Виходячи з цього ухвалюється остаточне рішення про те, яка комбінація проектів найкраща.

8.4. Аналіз інвестицій в умовах інфляції

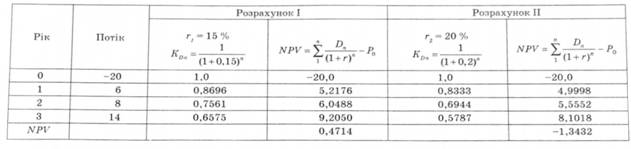

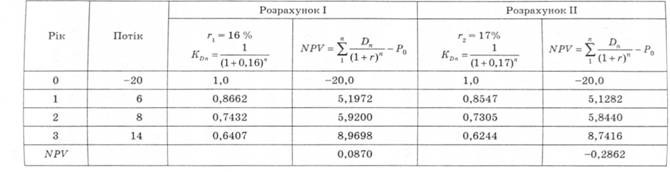

Інфляція - це загальне підвищення цін. При зростанні інфляції, реальна вартість очікуваних грошових потоків знижується . Якщо інвестор не враховує ризик інфляції, то NPV й IRR можуть бути штучно завищені.

Є два способи для визначення оцінки ефективності проекту з урахуванням інфляції:

1) скоригувати грошові потоки на середньорічний індекс інфляції, а потім на ставку дисконту;

2) спочатку визначити ставку дисконту, яка б ураховувала індекс інфляції (формула (8.14)), і потім скоригувати грошові потоки за новою ставкою

де гі - ставка дисконту (коефіцієнт) з урахуванням інфляції; /- ставка дисконту (коефіцієнт) без урахування інфляції; і - середньорічний індекс інфляції (коефіцієнт).

Приклад 8.12

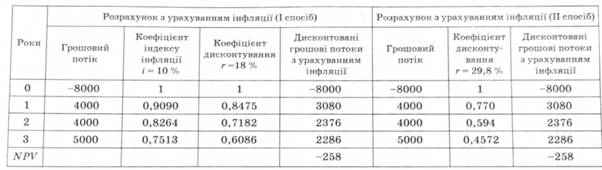

Оцінити інвестиційний проект, який має такі параметри: стартові інвестиції - 8000 тис. грн; період реалізації - 3 роки; грошовий потік за роками (тис. грн): 4000; 4000; 5000; необхідна ставка дохідності (без урахування інфляції) 18 %; середньорічний індекс інфляції - 10 %.

Спочатку визначимо оцінку проекту без урахування і з урахуванням інфляції. Розрахунок показників ефективності проекту без урахування інфляції подано в табл. 8,11.

Таблиця 8.11. Розрахунок NPV без урахування інфляції

Роки | Грошові потоки | Коефіцієнт дисконтування r = 18 % | Дисконтовані грошові потоки |

0 | -8000 | 1 | -8000,0 |

1 | 4000 | 0,8475 | 3389,8 |

2 | 4000 | 0,7182 | 2872,7 |

3 | 5000 | 0,6086 | 3043,2 |

NPV | 1305,7 |

За наведеними даними визначимо облікову ставку з урахуванням інфляції:

Розрахунок оцінки проекту з урахуванням інфляції наведено в табл.8.12.

Як видно з проведених розрахунків без урахування інфляції, проект доцільно прийняти, оскільки NPV = 1305,7 тис. грн. Проте розрахунок, проведений з урахуванням інфляції за двома варіантами показує, що проект слід відхилити, оскільки NPV негативне і становить -258 тис. грн.

9.1. Особливості аналізу фінансових інвестицій

9.2. Методи і моделі аналізу облігацій

1. Облігації з періодичною виплатою відсоткового доходу, або купонні облігації

2. Безкупонні, або дисконтні, облігації

Дохідність облігацій

9.3. Методи і моделі аналізу акцій

Розрахунок ринкової вартості акцій

Дохідність акцій

Розділ 10. МЕТОДИ СИТУАЦІЙНОГО АНАЛІЗУ В УХВАЛЕННІ УПРАВЛІНСЬКИХ РІШЕНЬ