Акція має номінальну, викупну, балансову, ліквідаційну, ринкову ціни.

Номінальна вартість акції - це її лицева вартість, позначена на акції. Ця величина не має якого-небудь істотного значення, оскільки номінал не характеризує ні рівня дивідендів, ні величини вартості акції у разі ліквідації компанії. Ця ціна має значення тільки при організації акціонерного товариства. Вона показує, яка частка статутного капіталу припадала на одну акцію на момент створення АТ. Але вже при подальших додаткових випусках акцій ціна їх продажу може відрізнятися від номіналу.

Викупну вартість мають відкличні привілейовані акції (відкличні акції - це акції, які емітент може викупити незалежно від бажання інвестора). Вона оголошується у момент випуску акцій. Зазвичай викупна ціна перевищує номінал на 1%.

Балансова (книжкова) вартість акції- це величина власного капіталу компанії, що припадає на одну акцію. Якщо були випущені тільки звичайні акції, то ця вартість визначається шляхом ділення власного капіталу на число акцій. Якщо випущені також і привілейовані акції, то власний капітал треба зменшити на сукупну вартість привілейованих акцій за номіналом або за викупною ціною (для відкличних акцій).

Наприклад, власний капітал акціонерного товариства (акціонерний капітал плюс нерозподілений прибуток за всі роки) становить 3520 тис. дол. Випущено 100 тис. звичайних акцій номіналом 10 дол. і 10 тис. привілейованих відкличних акцій номіналом 50 дол., викупна ціна - 50,5 дол. за штуку.

Викупна ціна всіх привілейованих акцій становить 505 тис. дол. (50,5 o 10 000). Тоді книжкова вартість усіх звичайних акцій становитиме 3 015 тис. дол. (З 520 000 - 505 000), а однієї акції - 30,15 дол.

Ліквідаційна ціна - вартість реалізованого майна АТ у фактичних цінах, що припадає на одну акцію.

Ринкова ціна, або курс акцій, - це та ціна, за якою акції вільно продають і купують на ринку. Номінал акції при цьому значення не має, й акція меншого номіналу може продаватися за більш високою ціною. Для інвестора має значення, який прибуток дає акція в даний момент і які перспективи отримання прибутку в майбутньому.

Розрахунок ринкової вартості акцій

Розрахувати ринкову ціну акції значно складніше, ніж облігації. Акції - це цінні папери з плаваючим доходом, на відміну від облігацій, де дохід або фіксований, або змінюється з певною закономірністю. Для розрахунку курсів акції використовують різні моделі. Найпоширенішою з них є модель М. Гордона. Ця модель припускає три варіанти розрахунку поточної ринкової ціни акції.

1. Темп приросту дивідендів (а) дорівнює нулю. Модель нульового приросту. Поточна ринкова ціна акції (Р0) визначається за формулою

де 2)0 - поточний дивіденд, гр. од.;

г - ставка доходу, необхідна інвестору, у вигляді десяткового Дробу.

Приклад 9.9

Компанія виплачує річний дивіденд 3 ум. од. на акцію. Необхідна ставка прибутковості за акціями становить 12 %. Визначити ціну акції.

Розв'язання

Питання полягає в тому, як визначається ставка доходу, необхідна інвестору. Насамперед її слід зіставити з рівнем безризикової відсоткової ставки. Якщо відсоткова ставка за безризиковими внесками становить, наприклад, 10 % у рік, то інвестор при вкладенні засобів в акції прагнутиме отримати більший відсоток, оскільки покупка акцій є ризикованою справою. Залежно від того, наскільки ризиковано вкладати гроші в купівлю тих чи інших акцій, і визначатиметься прийнятна ставка доходу. Отже, прийнятна ставка доходу дорівнює сумі безризикової відсоткової ставки і плати за ризик. І якщо в наведеному вище прикладі інвестор оцінив платню за ризик у розмірі 2 % річних від суми інвестицій, то прийнятною нормою прибутку буде 12 % річних.

2. Темп приросту дивідендів постійний {<] = const). Модель постійного приросту

де І)] - величина дивіденду на найближчий прогнозований період, гр. од.

Приклад 9.10

Останній раз компанія сплатила на кожну акцію дивіденд у розмірі 1,8 ум. од. Компанія сподівається, що її дивіденди будуть щорічно збільшуватися на 6 %. Визначити ціну акції, якщо необхідна ставка прибутковості становить 11 %.

Розв'язання

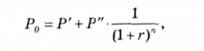

3. Темп приросту дивідендів змінюється (const). Модель змінного приросту

де Р - дисконтоване значення прогнозованих дивідендів на першому (кінцевому) проміжку часу тривалістю п років, гр. од.;

Р - дисконтоване значення наступної нескінченної серії дивідендів, наведене до моменту часу, що відповідає кінцю п-го року, гр. од.

Для розрахунку першого компонента необхідно продисконтувати всі величини дивідендів, плановані до виплати протягом перших п років (звичайно не більше найближчих п'яти років, протягом яких є можливість скласти більш або менш правдоподібний прогноз дивідендних виплат):

Розрахунок другого компонента для незмінних дивідендів провадиться за формулою дисконтування нескінченних дивідендів

Якщо передбачається зростання дивідендів із темпом то необхідно скористатися формулою моделі постійного приросту:

Зазвичай як показник дохідності г використовується оцінка дохідності підприємства, що спостерігається протягом останнього року. Ця дохідність визначається за допомогою двох компонентів: дохідності інвестора, одержуваної у вигляді дивідендів (величина дивіденду, виплачена за останній рік, поділена на ринкову (курсову) вартість акції в даний момент) і дохідності інвестора, пов'язаної зі збільшенням курсової вартості акції (збільшення курсової вартості акції за рік, поділене на курсову вартість на початку року).

Склавши наведені вище компоненти, ми одержимо дохідність акції.

Приклад 9.11

Підприємство виплатило за дивідендами 0,52 грн у вигляді дивідендів за останній рік. Протягом найближчих трьох років підприємство планує збільшувати дивіденди на 8 %, а потім темп зростання дивідендів повинен становити 4 %. Необхідно оцінити вартість акції за умови, що дохідність акцій оцінена на рівні 15 %.

Розв'язання

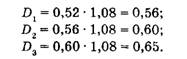

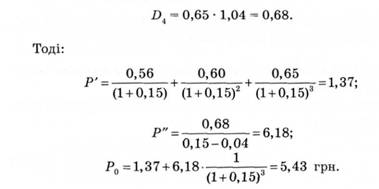

Розрахуємо величини дивідендів, які будуть виплачені в найближчі три роки:

Величина дивіденду, планована до виплати наприкінці четвертого року, має становити:

Оцінювання привілейованих акцій здійснюється за формулою

де И - фіксований дивіденд, гр. од.;

г - ставка доходу, необхідна інвестору, у вигляді десяткового дробу.

Приклад 9.12

За привілейованою акцією номіналом 40 дол. США виплачується дивіденд у розмірі 9 дол. Визначити ціну акції, якщо необхідна норма прибутку на цей тип акцій становить 18 % річних.

Застосовуючи формулу (9.12), одержуємо:

Дохідність акцій

Для аналізу ефективності вкладень інвестора у покупку акцій можуть бути використані такі види дохідності: ставка дивіденду, поточна дохідність акції для інвестора, поточна ринкова дохідність, кінцева та сукупна дохідність.

Ставка дивіденду (гі):

де і) - величина річних дивідендів, що виплачуються, гр. од.; ЛГ - номінальна ціна акції, гр. од.

Ставка дивіденду використовується звичайно при оголошенні річних дивідендів.

Поточна дохідність для інвестора (рендит) (сГ) розраховується за формулою

де Р - ціна придбання акції, гр. од. Поточна ринкова дохідність (сі^

де Р0 - поточна ринкова ціна акції, гр. од.

Кінцева дохідність (аІк) розраховується за формулою

де І) - величина дивідендів, що виплачені в середньому за рік (визначається як середнє арифметичне) гр. од.;

п - кількість років, протягом яких інвестор володів акцією, років;

Ря - ціна продажу акції, гр. од.

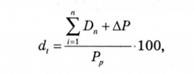

Узагальнюючим показником ефективності вкладень інвестора в купівлю акцій є сукупна дохідність (сі()

де 2)п - розмір сплачених дивідендів, гр. од.

Кінцева та сукупна дохідності можуть бути розраховані в тому випадку, коли інвестор продав акцію або має намір це зробити за відомою йому ціною.

Дохідність акцій

Розділ 10. МЕТОДИ СИТУАЦІЙНОГО АНАЛІЗУ В УХВАЛЕННІ УПРАВЛІНСЬКИХ РІШЕНЬ

10.1. Сутність ситуаційного аналізу

10.2. Аналіз і прийняття управлінських рішень в умовах визначеності

10.3. Прийняття рішень в умовах невизначеності

10.4. Прийняття рішень в умовах ризику

10.5. Метод прийняття рішень на основі "дерева цілей"

Розділ 11. МОДЕЛІ УПРАВЛІННЯ МАТЕРІАЛЬНИМИ ЗАПАСАМИ

11.1. Значення управління запасами