2.1. Склад, призначення І загальні вимоги до фінансової звітності

Фінансова, звітність є кінцевим продуктом облікової системи і складається для задоволення потреб різних категорій користувачів й містить інформацію про фінансовий стан підприємства, результати його діяльності та рух грошових коштів за звітний період. Елементи фінансової звітності відображають різні аспекти господарських процесів, що відбулися на підприємстві за звітний період, відповідну інформацію попереднього звітного періоду, зміни в обліковій політиці, що дає можливість користувачам цих звіті]) проводити поточний та перспективний аналіз діяльності підприємства.

Тобто метою фінансової звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які використовують її як основне джерело фінансової інформації під час прийняття економічних рішень (табл. 2.1).

Таблиця 2.1. Інформаційні потреби користувачів фінансових звітів

Користувачі звітності | Інформаційні потреби користувачів |

1 | 2 |

Інвестори, власники | Прийняття рішень щодо придбання, продажу та володіння цінними паперами. Оцінка якості управління та здатності підприємства виплачувати дивіденди |

Керівництво підприємства | Управління діяльністю підприємства |

Працівники підприємства | Оцінка спроможності підприємства своєчасно виконувати свої зобов'язання перед працівниками щодо оплати праці, пенсійного забезпечення тощо |

Банки, постачальники та інші кредитори | Оцінка забезпечення зобов'язань підприємства та його здатності своєчасно виконувати оплату рахунків, повертати позики та сплачувати відсотки |

Покупці і замовники (клієнти) | Оцінка здатності підприємства своєчасно виконувати свої зобов'язання щодо постачання товарів, робіт і послуг |

Органи державного управління | Здатність своєчасно і в повному обсязі сплачувати податки. Формування макроекономічних показників і розподіл ресурсів |

Громадськість | Дотримання підприємством екологічних норм, забезпечення зайнятості населення тощо., |

До складу фінансової звітності, яка складається підприємствами зарубіжних країн, включають: бухгалтерський баланс; звіт про прибутки і збитки; звіт про рух грошових коштів; звіт про зміни у власному капіталі; примітки до фінансової звітності;

Зміст та призначення основних форм фінансової звітності наведено у табл. 2.2.

Всі форми фінансової звітності взаємопов'язані між собою, тому для отримання більш повної інформації їх потрібно розглядати в комплексі.

Основними елементами фінансової звітності є активи, зобов'язання, власний капітал, доходи, витрати, фінансові результати. Ці елементи в свою чергу поділяються на статті, які можуть об'єднуватися в однорідні групи (розділи). Стаття показується у фінансовій звітності, якщо відповідає двом основним умовам:

існує ймовірність збільшення або зменшення майбутніх економічних вигод, пов'язаних з нею;

оцінка статті може бути достовірно визначена.

Загальні вимоги до фінансової звітності розкриті в Концептуальній основі складання та подання фінансових звітів, МСБО 1 "Подання фінансових звітів" та інших стандартах фінансової

Таблиця 2.2. Призначення основних форм фінансової звітності

Форма фінансової звітності | Зміст | Використання інформації |

Баланс | Наявність економічних ресурсів, які контролюються підприємством, на певну дату | Аналіз структури та прогнозування змін в економічних ресурсах підприємства. Оцінка ліквідності, платоспроможності та ділової активності підприємства |

Звіт про прибутки і збитки | Доходи, витрати і фінансові результати діяльності підприємства за звітний період | Аналіз структури доходів та витрат, прибутковості діяльності підприємства та оцінка вказаних показників на перспективу |

Звіт про рух грошових коштів | Надходження та використання грошових коштів протягом звітного періоду | Оцінка і прогнозування руху грошових коштів від операційної, інвестиційної та фінансової діяльності підприємства |

Звіт про зміни у власному капіталі | Зміни у власному капіталі підприємства протягом звітного періоду | Оцінка та прогнозування джерел збільшення власних коштів та інших змін у власному капіталі |

Примітки до фінансової звітності | Інформація, що не наведена безпосередньо у фінансових звітах, але передбачена відповідними стандартами. Розкриття методів обліку, змін в обліковій політиці та додатковий аналіз статей звітності, необхідний для забезпечення її зрозумілості | Аналіз та визначення перспектив, щодо облікової політики; ризиків або непевності, які впливають на діяльність підприємства і зміну його фінансового стану; структури та внесків у загальний результат сегментів діяльності тощо |

звітності. Головна вимога до фінансових звітів полягає у тому, що вони повинні правдиво відображати фінансовий стан та фінансові результати діяльності підприємства.

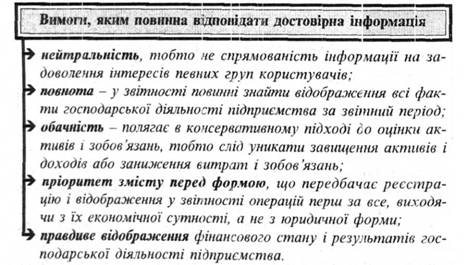

Корисність інформації фінансової звітності щодо фінансового стану, результатів діяльності підприємства, руху його грошових коштів, змін у складі власного капіталу залежить від того наскільки вона відповідає якісним характеристикам, тобто є зрозумілою, доречною, достовірною та зіставною.

Зрозумілість інформації дає можливість користувачам, які мають достатні знання у галузі бізнесу, економіки та бухгалтерського обліку, сприймати її значення. Для правильного розуміння і однозначного тлумачення інформації користувачі повинні бути також зацікавлені у її сприйнятті.

Доречність інформації фінансової звітності означає, що вона впливає на прийняття економічних рішень користувачами та дає змогу оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати оцінки, зроблені в минулому. Доречність інформації визначається трьома характеристиками:

суттєвістю, яка означає, що її пропуск або перекручення можуть вплинути на рішення користувачів;

своєчасністю, яка полягає у поданні інформації користувачам у строки, що забезпечують її ефективне використання;

раціональністю, тобто вигоди, отримані від використання інформації, повинні перевищувати витрати на її отримання.

Достовірність інформації має місце в тому випадку, якщо вона не містить помилок та є неупередженою.

Зіставність інформації полягає у наданні можливості користувачам даних порівнювати фінансові звіти за різні періоди, а також різних підприємств. Таке порівняння має на меті оцінити динаміку розвитку підприємства та його місце в ринковому середовищі. Для забезпечення зіставності інформації цифрові дані за попередній період слід подавати у фінансовій звітності таким чином, щоб їх можна було зіставити з даними за звітний період.

Фінансові звіти можуть подаватися окремо або разом з іншою інформацією - звітами керівництва, аудитора, аналізом показників діяльності тощо. Міжнародні стандарти фінансової звітності заохочують подання разом із фінансовим звітами фінансового огляду керівництва, в якому відображаються аналіз факторів, що вплинули на результати діяльності підприємства, оцінка джерел фінансування підприємства, аналіз статей, які мають особливий характер, звіт про дотримання екологічних норм тощо. Тому річні звіти складаються з двох частин і подаються, як правило, у вигляді ілюстрованих брошур, в яких підприємства розкривають напрямки, результати та перспективи діяльності і знайомлять користувачів зі станом своїх справ.

У першій частині дається адміністративно-управлінський огляд - це звіт президента компанії чи голови Ради директорів. Зміст цієї частини жорстко не регламентується. У ній міститься управлінський огляд та аналіз результатів роботи підприємства, оцінка ринкової кон'юнктури та її впливу на діяльність. Тут можуть розглядатись також події не фінансового характеру, які мали місце і позначились на діяльності підприємства у звітному періоді, стан та перспективи розвитку економіки, галузі і підприємства, план розвитку та очікуваний ефект від запровадження новітніх технологій на підприємстві.

У другій частині безпосередньо наводиться фінансова звітність підприємства.

Оскільки міжнародні стандарти стосуються лише вимог до відображення інформації у фінансових звітах, то необхідно чітко ідентифікувати таку інформацію.

Щоб фінансова звітність була зрозумілою користувачам, вона повинна розкривати всю суттєву інформацію, зокрема:

назву підприємства, що подає звіт;

місце знаходження підприємства (країна);

масштаби підприємства, охоплені звітом (одне підприємство чи група);

дату звітності та звітний період, який вона охоплює;

короткий опис характеру діяльності підприємства і його юридичної форми;

валюту звітності та одиницю її виміру.

Річні звіти корпорацій відкритого типу, перевірені і затверджені аудиторами, повинні бути опубліковані. Підприємства закритого типу завжди мають окремий завірений примірник звітності, який може бути наданий для ознайомлення будь-якому кредитору, інвестору чи представникові громадськості. Для невеликих та середніх підприємств є необов'язковим підтвердження звітності аудитором, а сама фінансова звітність може складатись за скороченою формою (баланс та звіт про прибутки і збитки).

Фінансова звітність включає в себе різну кількість звітів, що регламентується відповідними стандартами чи іншими нормативними актами окремих країн (табл. 2.3). У більшості країн застосовують типові форми звітності. Проте є також і країни, в яких типові форми фінансової звітності не розробляють і не затверджують (США, Великобританія, Канада та ін.). У цих країнах підприємства самостійно обирають форму подання фінансових звітів з дотриманням національних вимог до змісту та загальних принципів їх побудови.

Основним звітним періодом для подання фінансових звітів є рік. При цьому фінансовий рік не обов'язково збігається з календарним. У багатьох країнах звітний рік розпочинається з місяця або кварталу створення підприємства. Наприклад, як до підприємство було зареєстроване у вересні то його фінансовий рік завершується 31 серпня наступного року. Датою балансу є останній день звітного року. Проте в окремих випадках (банкрутство, ліквідація, реорганізація підприємства) дата балансу може змінюватися і річну фінансову звітність складають за період, який є довший або коротший за один рік.

Таким чином, фінансові звіти, підготовлені за загальноприйнятими стандартами, надають тиловий перелік інформації про діяльність підприємства, його фінансовий стан та зміни в ньому широкому колу користувачів для можливої оцінки поточного стану і прогнозування діяльності підприємства в майбутньому.

Таблиця 2.3. Особливості компонентів фінансової звітності, яка подається підприємствами окремих зарубіжних країн

Країна | Склад фінансової звітності | ||

1 | 2 | ||

США | Фінансова звітність включає: баланс, звіт про прибутки і збитки, звіт про рух грошових коштів, звіт про нерозподілений прибуток, звіт про акціонерний капітал, примітки до фінансових звітів. Для балансу і звіту про прибутки і збитки характерні компактність подання інформації, укрупнення та аналітичність показників. | ||

Великобританія | Основними формами звітності є: баланс, звіт про прибутки і збитки, звіт про рух грошових коштів (в окремих випадках) та пояснювальна записка. Підприємства Великобританії складають два види зовнішньої звітності: податкову та фінансову. Такий підхід є характерним для більшості країн, які належать до британо - американської облікової моделі. | ||

Франція | Річна фінансова звітність складається з балансового звіту, звіту про прибутки і збитки та коментарів до них. Залежно від розміру підприємства можуть використовувати три варіанти подання звітності: скорочений варіант, основний варіант, детальний варіант. | ||

Німеччина | Звітність включає основні фінансові звіти (баланс, звіт про прибутки і збитки, звіт про рух грошових коштів, звіт про власний капітал), примітки до них, а також опис компанії, її виду діяльності, місцезнаходження, складу вищого керівництва. Обов'язковим для річного звіту є широкий текстовий розділ - "Управлінський огляд і аналіз фінансового стану та результатів діяльності", який включає дві частини: 1) аналіз фінансового стану компанії та факторів, які на нього впливають; 2) перспективи майбутнього розвитку компанії. Більшість компаній обмежується поданням тільки податкової звітності. Податковий баланс складається з двох частин: майнової, в якій здійснюється оцінка майна за поточною (ринковою) ціною для розрахунку податку на майно; результативної, призначеної для розрахунку прибуткового корпоративного податку та податку на промисловий капітал. | ||

Підприємства, які зобов'язані додатково публікувати річний фінансовий звіт, крім цього здійснюють перерахунок за спеціальною методикою бухгалтерського балансу в податковий. | |||

Італія | Річна звітність італійських компаній включає обов'язкові (баланс, звіт про прибутки і збитки, пояснювальна записка, операційний звіт (звіт про поточну діяльність), звіт внутрішніх аудиторів, аудиторські висновки (обов'язкові для окремих категорій компаній - фінансових, страхових, медіахолдингів тощо)) та необов'язкові складники (звіт про рух капіталу, звіт про рух грошових коштів, звіт президента компанії, доповідь ради директорів). Компанії, акції яких котируються на біржах, повинні надавати, крім кінцевого річного звіту, і звіт за півріччя. Малим підприємствам надано право складати баланс, звіт про прибутки і збитки та пояснювальну записку в скороченому, порівняно із звичайним, варіанті. Бухгалтерська звітність, що складається відповідно до вимог національного законодавства, призначена в основному для цілей податкового контролю. | ||

Польща | Фінансова звітність підприємства включає: баланс, звіт про прибутки і збитки (4 альтернативні форми подання), звіт про рух грошових коштів (не подається малими підприємствами) і додаткову інформацію. Рада директорів будь-якого підприємства, крім цього, готує щорічний звіт про господарську діяльність підприємства. | ||

Росія | Річна звітність складається з бухгалтерського балансу, звіту про прибутки і збитки та пояснень до них, передбачених нормативними документами, аудиторського висновку, якщо звітність відповідно до чинного законодавства підлягає обов'язковому аудиту і пояснювальної записки. Пояснення до бухгалтерського балансу та звіту про прибутки і збитки включають звіт про рух грошових коштів, звіт про зміни капіталу та пояснювальну записку. | ||

Швейцарія | Фінансова звітність подається у складі балансу, звіту про прибутки і збитки та приміток до звітності. Крім того, Фонд рекомендацій з бухгалтерського обліку і звітності вимагає подавати також звіт про рух фондів | ||

2.2. Побудова і зміст бухгалтерського балансу

2.3. Характеристика звіту про прибутки і збитки

2.4. Звіт про рух грошових коштів

2.5. Звіт про зміни у власному капіталі

2.6. Зміст приміток до фінансової звітності

2.7. Інтерпретація фінансової звітності та її використання

РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності

3.2. Облік та контроль грошових коштів у касі