Звіт про прибутки і збитки є обов'язковою і найважливішою формою фінансової звітності, оскільки дані про формування і використання прибутку є найбільш конкретним засобом вираження ділової активності підприємства (прибуток є джерелом збільшення капіталу підприємства та виплати дивідендів власникам акцій). У звіті відображаються доходи і витрати звітного періоду та фінансовий результат діяльності підприємства. Основне призначення звіту про прибутки і збитки полягає в тому, щоб показати процес формування кінцевого фінансового результату від господарської діяльності підприємства. У зарубіжних країнах стандартної форми цього звіту не існує. Проте при його складанні більшість підприємств дотримуються положень міжнародних стандартів фінансової звітності.

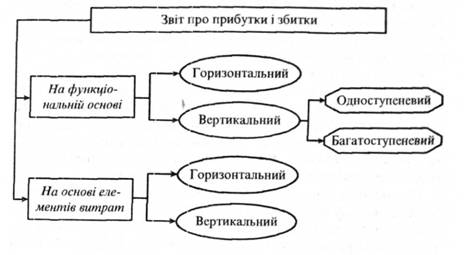

Звіт про прибутки і збитки може бути складений на операційній основі та на основі елементів витрат й мати горизонтальну та вертикальну форму побудови (рис. 2.1). Наявність двох форматів звіту про прибутки і збитки пов'язана з відмінностями різних облікових систем, спричиненими історичними традиціями, соціально-економічними та організаційно-правовими факторами, тощо.

В окремих країнах (Франція, Бельгія, США, Великобританія, Нідерланди, Данія, Ірландія. Швейцарія та ін.) підприємства мають свободу вибору стосовно того подавати звіт про прибутки І збитки в горизонтальній чи вертикальній формі (табл. 2.15).

Суто горизонтальна форма звіту про прибутки і збитки зустрічається на практиці дуже рідко. Зокрема, дана форма звіту передбачена законодавчими актами таких країн, як Іспанія та Пор-

Рис. 2.1. Класифікація форматів звіту про прибутки і збитки

Таблиця 2.15. Форми звіту про прибутки і збитки, які складаються згідно з діючи законодавством підприємствами окремих зарубіжних країн

Основа звіту | Формати звіт | ||

Горизонтальний | Вертикальний | Горизонтальний або вертикальний | |

На операційній основі | Португалія | Греція Німеччина | Великобританія Данія Ірландія Люксембург Нідерланди США Швейцарія |

На основі елементів витрат | Іспанія Португалія | Німеччина | Бельгія США Франція Швейцарія |

тугалія і дозволяється як альтернативна у Франції, Бельгії, США, Великобританії, Швейцарії та Ін. При такій структурі звіту про прибутки і збитки він побудований у формі двосторонньої таблиці, де зліва наводяться доходи, а справа - витрати.

Вертикальна форма звіту про прибутки і збитки передбачає послідовне розкриття інформації про доходи і витрати підприємства з групуванням операційних витрат за функціями діяльності (виробництво, збут, дослідження, управління). Дана форма передбачена до застосування законодавчими актами таких країн, як Німеччина та Греція. Така форма звіту про прибутки і збитки може подаватися за одноступеневим і багатоступеневим форматом.

При одноступеневому форматі звіт про прибутки і збитки має більш спрощену форму і складається з двох розділів: перший - це перелік усіх доходів, одержаних підприємством, другий - це перелік усіх витрат підприємства за звітний період. Різниця між цими розділами складає фінансовий результат від звичайної діяльності. Така форма подання інформації у звіті про прибутки і збитки характерна для підприємств, які отримують доходи від операцій, що повторюються періодично із року в рік. Недоліком цього звіту є те, що він не повністю задовольняє інформаційні потреби користувачів, оскільки не відокремлює результати основної діяльності та інші прибутки і збитки. Тому перевага надається багатоступеневому формату звіту про прибутки і збитки.

При отриманні підприємством доходів, які не є безперервними, тобто не повторюються періодично із року в рік, звіз про прибутки і збитки складається ним за багатоступеневим форматом. У такому звіті відображається послідовний процес формування кінцевого фінансового результату (прибутку чи збитку). При цьому окремо відображається основна діяльність, діяльність, що не повторюється з періоду в період, фінансова діяльність, податкові платежі, операції філій корпорації тощо. Структура звіту за багатоступеневим форматом наведена на рис. 2.2.

Міжнародні стандарти фінансової звітності не визначають форму звіту про прибутки і збитки, але містять вимоги до розкриття окремих статей доходів і витрат. Зокрема МСБО 1 "Подання фінансових звітів" визначає, що у звіті про прибутки і збитки повинні бути обов'язково відображені такі статті: дохід;

Рис. 2.2. Послідовність подання інформації, у звіті про прибутки і збитки за багатоступеневим форматом

фінансові витрати; частина прибутків чи збитків асоційованих та спільних підприємств, облікована за методом участі в капіталі; податкові витрати; загальна сума, що складає підсумок: а) прибутку або збитку (після вирахування податків) від діяльності, що припиняється; б) прибутку або збитку (після вирахування податків), визнаного від реалізації активів чи реалізації групи (груп), які належать до діяльності, що припиняється; прибуток або збиток. У цьому звіті також має бути окремо розкрита інформація про розподіл прибутку чи збитку за відповідний період, що вноситься до частки меншості та акціонерів материнської компанії. Розкриття додаткових статей, заголовків та проміжних підсумків може бути передбачено іншими МСФЗ або зумовлено потребою правдивого відображення фінансових результатів діяльності підприємства.

Слід зазначити, що переглянутий МСБО 1 забороняє відображати у звіті про прибутки і збитки або у примітках екстраординарні статті доходів та витрат. Хоча стандарти обліку окремих зарубіжних країн до цього питання мають інший підхід. Так, зокрема, згідно із загальноприйнятими принципами бухгалтерського обліку США три типи подій, якщо вони мають суттєвий вплив на звіт про прибутки і збитки, повинні бути окремо відображені та розкриті: ^діяльність, що припиняється; ^екстраординарні статті; акумулятивний результат від змін в обліковій політиці. Ці події повинні відображатися у звіті про прибутки і збитки після статті "дохід від діяльності, що триває".

Структура звіту про прибутки і збитки пов'язана із класифікацією діяльності на звичайну і надзвичайні (екстраординарні) події та операції. До звичайної діяльності відносять основну діяльність (виробництво продукції; реалізація продукції, товарів, робіт, послуг), а також операції, що забезпечують основну діяльність або виникають внаслідок неї (реалізація основних засобів, придбання цінних паперів тощо).

До надзвичайних відносять події, які не трапляються регулярно і відрізняються від звичайної діяльності підприємства (стихійне лихо, прийняття нових законів, експропріація власності підприємства за кордоном тощо).

Виділення окремої статті в складі звичайної діяльності визначається її суттєвістю і якщо її розкриття є важливим для кращого розуміння результатів діяльності підприємства та прогнозування його фінансового стану. Всі суттєві статті підлягають обов'язковому відокремленому відображенню від інших статей звіту про прибутки і збитки.

По окремих операціях прибутки і збитки можуть згортатися (від реалізації поточних інвестицій, курсові різниці, зміни в оцінці поточних інвестицій, визнані як дохід тощо) і у звіті про прибутки і збитки відображається результативна сума (прибуток чи збиток).

Зміст звіту про прибутки і збитки можна виразити формулою: Доходи - витрати = чистий дохід (прибуток)

Структурно звіт про прибутки і збитки складається з таких розділів:

1. Доходи за видами:

від реалізації продукції;

від реалізації товарів;

від надання послуг та виконання робіт;

інший операційний дохід.

2. Витрати за напрямками:

собівартість реалізованої продукції (товарів);

витрати на збут;

адміністративні витрати;

інші операційні витрати.

3. Дохід від операційної діяльності (1-2).

4. Фінансові доходи та витрати.

5. Дохід від звичайної діяльності до оподаткування (3+ -4).

6. Витрати на сплату податків з прибутку.

7. Чистий дохід від звичайної діяльності (5 - 6).

8. Надзвичайні (екстраординарні) статті (статті, які мають випадковий і нерегулярний характер): прибутки та збитки.

9. Прибуток до оподаткування (7+ -8).

10. Податок на прибуток.

11. Прибуток після оподаткування (9 - 10).

12. Частка меншості.

13. Чистий прибуток (11+ -12).

14. Випущено звичайних акцій.

15. Дохід на акцію (13 : 14).

Доходи від операційної діяльності пов'язані з реалізацією продукції, товарів, робіт і послуг. Сюди включають також інший операційний дохід (від оренди, реалізації необоротних активів, курсових різниць, списання невикористаних резервів тощо), склад якого МСФЗ не визначають. Тому в складі іншого операційного доходу доцільно відображати всі доходи, крім доходів від реалізації та фінансової й інвестиційної діяльності.

Більшість підприємств зарубіжних країн у звіті про прибутки і збитки показують лише чистий дохід, що пов'язано з найбільш поширеним порядком відображення реалізації, при якому податки з продажу (в тому числі і ПДВ) на рахунку "Доходи від реалізації" ("Продаж") не показуються.

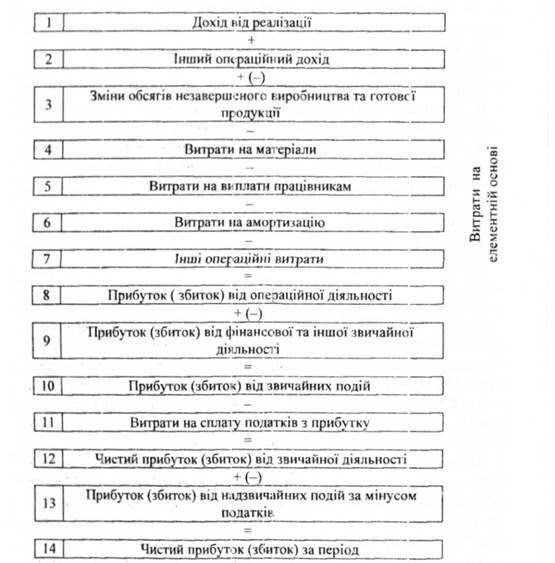

Статті операційних витрат поділяються на підкласи і в залежності від їхньої класифікації можуть бути використані два варіанти аналізу витрат:

за характером (елементами) витрат (витратний варіант);

за функціями витрат (операційний варіант).

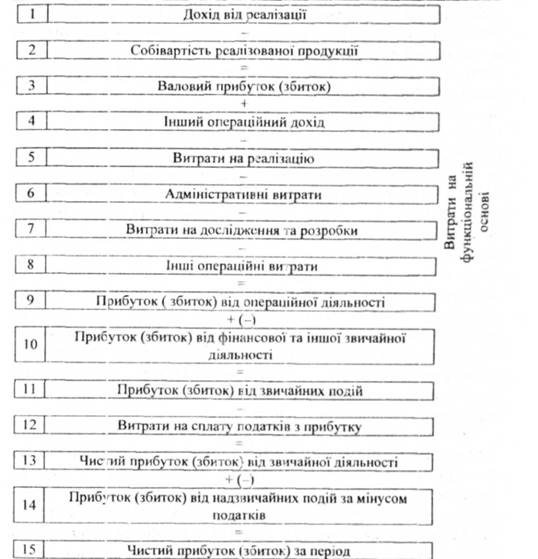

Схема побудови звіту про прибутки і збитки на основі елементів витрат та на операційній основі наведена на рис. 2.3. і рис. 2.4.

Вибір варіанту аналізу витрат залежить від національних традицій, принципів облікової системи кожної країни або облікової

Рис. 2.3. Структурна побудова звіту про прибутки і збитки на елементній основі

Рис. 2.4. Структурна побудова звіту про прибутки і збитки на функціональній основі

моделі, історичних та галузевих чинників і специфіки діяльності підприємства. Аналіз витрат за характером (елементами) витрат використовується такими країнами, як Франція, Німеччина, Бельгія, Португалія та ін. Аналіз витрат за функціями витрат застосовують такі країни, як Великобританія, Ірландія" Данія, Греція тощо. МСБО 1 "Подання фінансових звітів94 вимагає вибору такого варіанту класифікації витрат, яка забезпечує обґрунтовану та доречнішу інформацію. Але, враховуючи корисність інформації про елементи витрат для прогнозування руху грошових коштів, МСБО 1 "Подання фінансових звітів" передбачає для підприємств, що використовують варіант подання витрат на операційній основі, додаткове розкриття даних про елементи витрат у примітках до фінансових звітів.

Згідно з витратним варіантом операційні витрати у звіті про прибутки і збитки групуються за однорідними економічними елементами (матеріали, оплата праці, амортизація та ін.), а не за функціональним призначенням (виробництво, збут, управління) як при операційному варіанті (табл. 2.16). Замість статті "Собівартість реалізованої продукції, що має місце при другому варіанті класифікації витрат (операційному), при цьому варіанті появляється стаття "Зміна запасів готової продукції та незавершеного виробництва", яка. дає можливість визначити повну собівартість реалізованої продукції. Варіант подання витрат за їх елементами простий у застосуванні невеликими підприємствами, для яких нема потреби розподіляти операційні витрати відповідно до функціонального призначення.

Звіт про прибутки і збитки на операційній основі є найбільш поширеним у зарубіжній практиці. Такий підхід є простішим та послідовнішим і дає змогу визначити вартість окремих функцій господарської діяльності та оцінити якість управління ними. Варіант подання операційних витрат за функціями витрат передбачає їх групування відповідно до таких функцій, як виробництво (собівартість реалізованої продукції), збут, управління тощо. Тому виробничі витрати відносять до собівартості реалізованої продукції, а решта витрат включають до. витрат на збут, адміністративних та інших операційних витрат (табл. 2.17).

Собівартість реалізованої продукції (товарів) на виробничих підприємствах визначається на основі даних поточного обліку (система постійного обліку запасів) з використанням відповідних метода оцінки (FITO, LIFO, середньозваженої собівартості та ін.). На торговельних підприємствах, які використовують си-

Таблиця 2.16. Корпорація "Армстронг" Звіт про прибутки і збитки за рік, що завершився 31 грудня 20x1 р. (на елементній основі). Одиниця виміру ($ 1,000)

Назва статті | 20x7р. | 20x6р. |

Дохід від реалізації | 2,500 | 2,300 |

Інший операційний дохід | 150 | 120 |

Зміни запасів готової продукції та незавершеного виробництва | +20 | -15 |

Використані матеріали | (978) | (910) |

Витрати на оплату праці | (510) | (390) |

Витрати на амортизацію | (ПО) | (100) |

Інші операційні витрати | (40) | (25) |

Прибуток від операційної діяльності | 1,032 | 980 |

Фінансові випрати | (310) | (380) |

Доходи від інвестицій | 280 | 96 |

Витрати з вигнати відсотків | (65) | (70) |

Прибуток до сплати податків і надзвичайних статей | 937 | 626 |

Податок на прибуток | (375) | (250) |

Чистий прибуток від звичайної діяльності | 562 | 376 |

Надзвичайні статті за вирахуванням податку на прибуток | (90) | (20) |

Чистий прибуток | 472 | 356" |

Прибуток на акцію ($) | 5.61 | 4.25 |

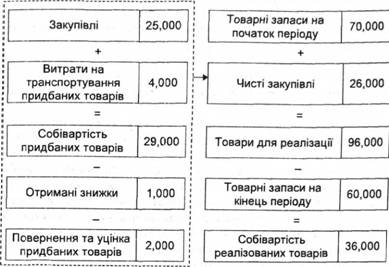

стему періодичного обліку запасів, собівартість реалізованих товарів обчислюють балансовим методом наступним чином (рис. 2.5):

Собівартість реалізованих товарів - Товарні запаси на початок періоду + Товари, придбані за період - Товарні запаси на кінець періоду.

Виробничі підприємства, що використовують таку систему обліку запасів, собівартість виготовленої продукції розраховують за формулою:

Таблиця 2.17. Корпорація "Армстронг" звіт про прибутки і збитки за рік, що завершився 31 грудня 20x7 р. (на функціональній основі). Одиниця виміру ($ 1,000)

Назва статті | 20x7р. | 20x6р. |

Дохід від реалізації | 2,500 | 2,300 |

Собівартість реалізованої продукції | (ЬЗОО) | К200 |

Валовий прибуток | 1,200 | 1,100 |

Інший операційний дохід | 150 | 120 |

Витрати на реалізацію | (120) | (90) |

Адміністративні витрати | (145) | (ПО) |

Інші операційні витрати | (53) | (40) |

Прибуток від операційної діяльності | 1,032 | 980 |

Фінансові витрати | (310) | (380) |

Доходи від інвестицій | 280 | 96 |

Витрати з виплати відсотків | (65) | (70) |

Прибуток до сплати податків і надзвичайних статей | 937 | 626 |

Податок на прибуток | (375) | (250) |

Чистий прибуток від звичайної діяльності | 562 | 376 |

Надзвичайні статті за вирахуванням податку на прибуток | (90) | (20) |

Чистий прибуток | 472 | 356 |

Прибуток на акцію ($) | 5.61 | 4.25 |

Собівартість виготовленої продукції - Вартість матеріальних запасів на початок періоду + Вартість запасів, придбаних за період + Вартість прямих витрат на оплату праці за період + Вартість загальногосподарських накладних витрат за період - Вартість матеріальних запасів на кінець періоду.

У свою чергу собівартість реалізованої продукції розраховується за формулою:

Собівартість реалізованої продукції - Готова продукція на початок періоду + Собівартість виготовленої продукції за період - Готова продукція на кінець періоду.

Рис. 2.5. Розрахунок собівартості реалізованих товарів

Витрати на збут пов'язані з: У оплатою праці продавців, працівників відділу збуту; відрядженнями працівників відділу збуту; рекламою та дослідженням ринку; орендою, амортизацією, ремонтом та утриманням обладнання, складів, приміщень відділу збуту та торговельних тощо.

До адміністративних витрат відносять: заробітну плату, навчання та страхування управлінського персоналу; обладнання та утримання адміністративних приміщень; доплата юридичних, аудиторських, поштових, телефонних послуг та ін.

Інші операційні витрати включають збитки від реалізації необоротних активів, курсових різниць, списання дебіторської заборгованості тощо, перелік яких (як і інших операційних доходів) МСФЗ не визначений.

Фінансовий результат від операційної діяльності визначається як різниця між операційними доходами та операційними витратами.

До доходів від фінансових інвестицій відносяться дохід від участі в капіталі, дивіденди та відсотки від інвестицій в цінні папери або капітал інших підприємств тощо. Фінансові витрати включають відсотки та інші витрати на позики, дивіденди на фінансові зобов'язання (а не на капітал) та ін.

Крім фінансових доходів і витрат у складі звичайної діяльності можуть бути виділені окремими статтями або на нетто-основі інші доходи та інші витрати.

Податок на прибуток, який показується у звіті про прибутки і збитки, розраховується на основі даних бухгалтерського обліку. А різниця між податком, що підлягає сплаті і розрахований за даними податкового обліку, та податком на обліковий прибуток показується в балансі у статті "Відстрочений податковий актив" або "Відстрочене податкове зобов'язання". Причому у звіті про прибутки і збитки необхідно окремо показувати податок на прибуток від звичайної діяльності та податок на прибуток від надзвичайних (екстраординарних) подій.

Розкриття характеру та суми кожної надзвичайної статті можна наводити безпосередньо у звіті про прибутки і збитки або розкривати у примітках до фінансових звітів.

Чистий фінансовий результат (прибуток чи збиток) за звітний період включає в себе прибуток або збиток від звичайної діяльності та надзвичайних статей.

Прибуток (збиток) на акцію розраховується для акціонерних товариств (корпорацій) шляхом ділення чистого прибутку (збитку) звітного періоду, що підлягає розподілу, на середньозважену кількість акцій, які знаходилися в обігу протягом цього періоду. При розрахунку середньозваженої кількості звичайних акцій їх кількість на початок періоду коригується на кількість випущених та викуплених акцій у акціонерів протягом цього періоду, помножену на часовий зважений коефіцієнт (розраховується він як співвідношення загальної кількості днів, протягом яких акції перебувають в обігу до загальної кількості днів відповідного періоду). Величині показника прибутку (збитку) ні. акцію приділяється значна увага під час аналізу ринку цінних паперів та інвестицій.

У випадку складання консолідованого звіту про прибутки і збитки, окремою статтею в ньому повинна бути наведена частка у чистому прибутку (збитку), яка не контролюється материнською компанією, тобто так звана частка меншості. Розраховують таку частку згідно з МСБО 27 "Консолідовані та окремі фінансові звіти", який характеризує частку меншості як частину чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства). Визначається така частка як добуток відсотка голосів, які не належать материнській компанії, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств.

Крім зазначених вище статей, у звіті про прибутки і збитки або в примітках повинні бути розкриті, якщо вони є суттєвими, такі статті: > списання вартості запасів до чистої вартості реалізації або основних засобів до відновленої вартості, а також сторнування такого часткового списання; >реструктуризація діяльності підприємств і сторнування будь-яких забезпечень на реструктуризацію; реалізація об'єктів основних засобів; реалізація інвестицій; > припинення діяльності; урегулювання судових позовів; інші випадки сторнування забезпечень.

Як додаток до звіту про прибутки і збитки може складатися ще один невеликий за обсягом звіт про нерозподілений прибуток. У цьому звіті показується розподіл чистого прибутку (після сплати податку), а також його залишки на початок і кінець звітного періоду (табл. 2.18).

Нерозподілений прибуток на кінець періоду залишається в розпорядженні підприємства і використовується для забезпечення і розширення господарської діяльності у майбутньому.

2.5. Звіт про зміни у власному капіталі

2.6. Зміст приміток до фінансової звітності

2.7. Інтерпретація фінансової звітності та її використання

РОЗДІЛ ІІІ. ОБЛІК ГРОШОВИХ КОШТІВ

3.1 Склад грошових коштів та відображення їх у звітності

3.2. Облік та контроль грошових коштів у касі

3.3. Облік створення та використання фонду дрібних сум

3.4. Облік операцій на банківських рахунках

3.5. Ваучерна система контролю грошових коштів