Для зберігання грошей в банку підприємство може відкривати декілька видів рахунків: банківські чекові рахунки, простий банківський рахунок, рахунок для розрахунків з персоналом, а також рахунки для кредитних ліній та ін. Всі ці рахунки поділяються на два типи - поточні і депозитні. Перші з них використовуються для здійснення щоденних банківських операцій та знімання готівки на поточні потреби, другі - для розміщення на визначений строк тимчасово вільних коштів з метою отримання доходів (відсотків).

Для відкриття банківського рахунку фірма подає в банк картку із зразками підписів осіб, які мають право підписувати чеки та інші банківські документи. Власнику рахунка видається чекова книжка з пронумерованими чеками для здійснення розрахунків, а також депозитні бланки.

Відкриття депозитних рахунків відбувається шляхом виписування на кожен депозит депозитного бланка у двох примірниках: один - для банку, другий - для депозитора. У депозитному бланку записується сума внеску готівкою, перераховуються внески чеками та проставляється загальна сума депозиту.

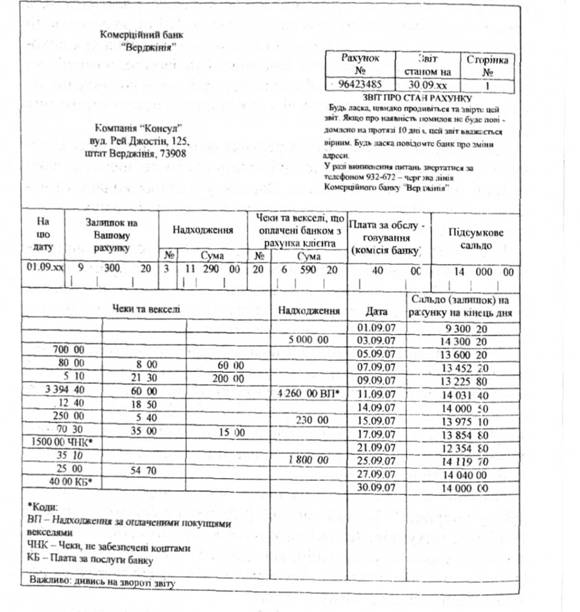

Один раз на місяць банк надсилає вкладникові банківський звіт (виписку з його рахунка), де вказує суму грошових надходжень і перерахувань та залишок на рахунку після щоденних операцій з прикладенням первинних документів (табл. 3.3). Крім цього до звіту можуть додаватися меморандуми (авізо), які пояснюють інші записи по дебету та кредиту рахунка (наприклад, списання грошей за банківські послуги).

Операції з надходження грошових коштів відображаються по дебету рахунка "Грошові кошти" ("Рахунки в банках") і кредиту різних рахунків. Кількість рахунків, що дебетуються, залежить від характеру операцій, які здійснюються на конкретному підприємстві. Прикладами операцій з надходження грошей на рахунок підприємства можуть бути:

надходження від реалізації безпосередньо за готівку:

Грошові кошти

Доходи від реалізації

Таблиця 3.3. Банківський звіт, наданий банком юридичній фірм: "Консул", за вересень 20ххр.

+ надходження від реалізації в кредит (з відстрочкою платежу):

Грошові кошти

Рахунки до отримання

отримання короткострокової банківської позики:

Грошові кошти

Короткострокові позики банку

отримання авансів від клієнтів:

Грошові кошти

Аванси отримані

Вибуття грошових коштів записується по кредиту рахунка "Грошові кошти" і дебету різних рахунків, зокрема: придбання запасів з оплатою готівкою:

Складські запаси (Витрати на закупівлю) Грошові кошти

погашення кредиторської заборгованості постачальникам:

Рахунки до оплати

Грошові кошти

сплата заборгованості за векселем і нарахованих по ньому відсотків:

Векселі до оплати Витрати на сплату відсотків :

Грошові кошти

погашення короткострокової банківської позики:

Короткострокові позики банку Грошові кошти

оплата витрат, пов'язаних з орендою приміщення:

Витрощи на оренду

Грошові кошти

Операції, пов'язані з рухом грошових коштів на рахунках в банку, узагальнюються в спеціальних журналах грошових надходжень та грошових виплат.

У більшості випадків мають місце розходження між залишком на банківському рахунку за даними обліку підприємства і за даними банківського звіту. Причини цього можуть бути різні:

окремі операції, що відображені в обліку підприємства та ще не знайшли відображення в обліку банку. Як приклад, можуть бути видані і відображені в обліку підприємства чеки, але не передані до оплати в банк чи депозити в дорозі, тобто ті, які відправлені до банку, але ним вчасно не отримані або не відображені в обліку;

окремі операції, що відображені в обліку банку та ще не знайшли відображення в обліку підприємства. До таких операцій відносять: вартість послуг за банківське обслуговування; чеки, що передані до банку, по яких не можуть бути отримані гроші; зароблені відсотки, нараховані банком на залишок коштів підприємства на рахунку тощо;

помилки у записах як банку, так і власника рахунка.

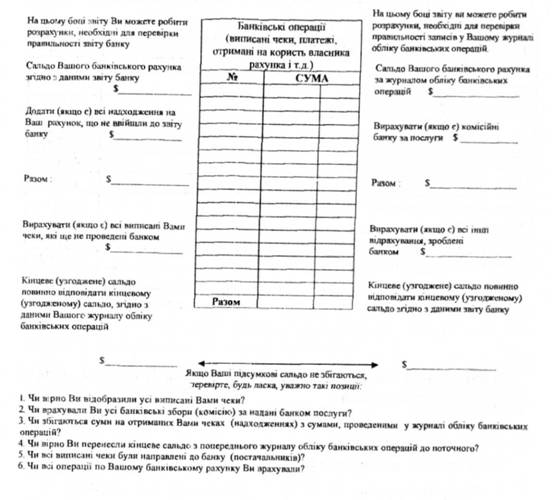

Для врегулювання таких розходжень між випискою банку і даними клієнта може складатися узгоджувальна таблиця з відображенням її результатів на відповідних рахунках бухгалтерського обліку. Для зручності така таблиця розміщується на зворотній стороні банківського звіту (табл. 3.4).

Процес врегулювання розходжень і складання узгоджувальної таблиці передбачає два етапи:

Коригування залишку грошових коштів згідно з банківським звітом шляхом додавання грошових коштів у дорозі та вирахування виданих, але не пред'явлених до оплати чеків. У результаті таких дій отримують скоригований залишок грошових коштів.

Коригування залишку грошових коштів згідно з обліковими записами і складання відповідних бухгалтерських проведень. При цьому від облікового залишку грошових коштів підприємства віднімають всі дебетові та додають всі кредитові меморандуми з подальшою реєстрацією проведень у Головному журналі.

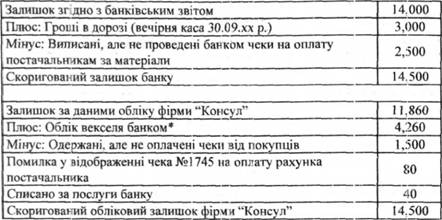

Наприклад, на основі одержано банківської виписки і даних бухгалтерського обліку бухгалтером фірми "Консул" 30 вересня поточного року було складено узгоджувальну таблицю з відображенням у ній таких даних (табл. 3.5).

На рахунках бухгалтерського обліку результати узгоджувальної таблиці для коригування залишку на рахунку "Грошові кошти" будуть відображені такими записами:

Таблиця 3.4. Форма та порядок складання узгоджу вальної таблиці

Облік банком векселя фірми "Консул":

Грошові кошти 4,260

Фінансові витрати 60

Векселі одержані 4,000

Фінансові доходи 320

Одержані, але не оплачені чеки від покупців:

Рахунки до одержання 1,500

Грошові кошти 1 ,500

Таблиця 3.5. Юридична фірма "Консул" Узгоджувальна таблиця, 30 вересня 20ххр.

Номінальна вартість векселя - $4,000, відсотки по векселю (8 %) - $320, гонорар банку за облік векселя - $60, виплата по векселю - $4,260 ($4,С'00 + $320 - $60).

Виправлення помилки у відображенні чека №1745 на оплату рахунка постачальника:

Рахунки до оплати 80

Грошові кошти 80

Оплачено за послуги банку:

Фінансові витрати 40

Грошові кошти 40

3.6. Облік короткострокових фінансових інвестицій

РОЗДІЛ IV. ОБЛІК РОЗРАХУНКІВ З ДЕБІТОРАМИ

4.1. Класифікація та оцінка дебіторської заборгованості

4.2. Облік рахунків до отримання, наданих знижок та повернення товарів

4.3. Облік податку на додану вартість

4.4. Оцінка та облік сумнівної заборгованості

4.5. Облік векселів отриманих

РОЗДІЛ V. ОБЛІК ТОВАРНО-МАТЕРІАЛЬНИХ ЗАПАСІВ

5.1. Сутність запасів та їх види