Протягом терміну корисного використання основних засобів виникають витрати, пов'язані з підтримкою їх у робочому стані, технічним обслуговуванням, ремонтом, модернізацією тощо. Такі витрати можуть бути віднесені на витрати поточного періоду або капіталізовані, тобто збільшувати вартість основних засобів. Це буде залежати від впливу цих витрат на майбутні економічні вигоди, які очікуються від використання активу.

У випадку, якщо понесені витрати дадуть змогу збільшити термін корисного використання основного засобу, покращити його продуктивність та якість продукції, то тоді вони підлягають капіталізації.

До категорії витрат, які призводять до збільшення майбутніх економічних вигод і підлягають капіталізації відносяться: модифікація основних засобів, яка сприяє збільшенню терміну корисного використання або виробничої потужності: заміна окремих частин машин і обладнання, яка дає змогу підвищити якість продукції, впровадження нових виробничих процесів з метою значного зменшення первісно оцінених виробничих витрат; добудова або дообладнання приміщень для збільшення кількості та якості виробленої продукції.

Витрати на поліпшення основних засобів, які підлягають капіталізації, відображаються в обліку двома способами:

шляхом збільшення балансової вартості основних засобів:

Основні засоби

Грошові кошти або інші рахунки

шляхом зменшення накопиченої амортизацій:

Накопичена амортизація основних засобів Грошові кошти або інші рахунки

При цьому способі, зменшення суми накопиченої амортизації призводить до збільшення залишкової вартості об'єкта основних засобів на суму його поліпшення. Тому протягом нового терміну корисного використання об'єкта основних засобів амортизація буде нараховуватись вже на нову балансову вартість.

Наприклад, підприємство через п'ять років після придбання модернізувало обладнання, первісна вартість якого $320,000, накопичена амортизація $180,000 (нараховувалась методом прямолінійного списання), термін корисного використання 8 років, ліквідаційна вартість дорівнює нулю. Проведена модернізація дала змогу збільшити термін корисного використання обладнання на три роки. Витрати на модернізацію склали $220,000.

Балансова вартість обладнання після модернізації складе $360,000 ($320,000 - $180,000 + $220,000), термін корисного використання - 6 років (8 - 5 + 3). Виходячи з цього, щорічна сума амортизації при використанні методу прямолінійного списання вартості становитиме $60,000 ($360,000 : 6 років).

Проведена модернізація обладнання в обліку буде відображена записом:

Основні засоби (Обладнання) 220,000

Грошові кошти 220,000

Нарахування амортизації в наступні шість років використання обладнання буде відображатись записом:

Витрати на амортизацію 60,000

Накопичена амортизація основних засобів 60,000

Всі інші витрати, пов'язані з основними засобами (витрати на поточний ремонт та технічне обслуговування), що сприяють відновленню або збереженню майбутніх економічних вигід, які підприємство очікує від первісних оціночних нормативних показників активу, визнаються як поточні витрати у тому періоді, коли вони були понесені. Відображаються вони в обліку записом:

Витрати на поточний ремонт

Грошові кошти або інші рахунки

Прийняття рішення щодо віднесення витрат, пов'язаних з основними засобами, до категорії капітальних чи поточних вимагає аналізу конкретної ситуації та суттєвості понесених витрат. Так в окремих випадках заміна важливих вузлів основних засобів (наприклад, двигуна у верстаті) протягом терміну їх використання може відображатися в обліку як придбання нового об'єкта і списання старого. Це відбувається за умови, якщо термін корисного використання даного вузла відрізняється від терміну корисного використання основних засобів, до яких він належить.

Подібно витрати на значні огляди та капітальний ремонт основних засобів, які звичайно списуються як поточні витрати, капіталізуються, 32 умови, якщо вони можуть бути ідентифіковані як окремий компонент основних засобів, який вже амортизований.

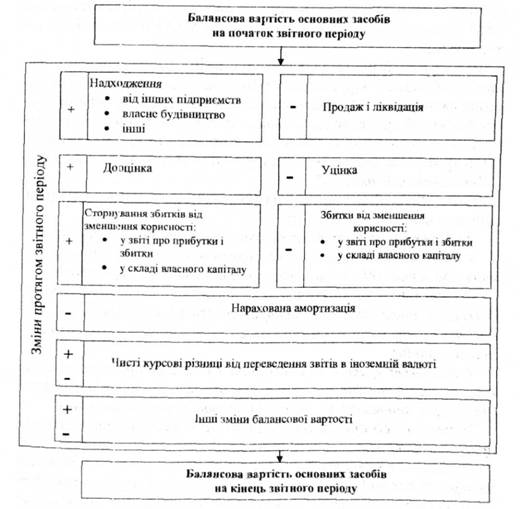

У загальному узгодження балансової вартості основних засобів на початок і кінець звітного періоду досягається шляхом відображення всіх змін, які відбуваються в них за цей період: надход

Рис. 6.3. Узгодження балансової вартості основних засобів

ження (від інших підприємств, створення самим підприємством), вибуття (реалізація, ліквідація), нарахування амортизації, проведення переоцінок (дооцінки, уцінки), зниження вартості через зменшення корисності тощо (рис. 6.3).

6.6. Облік природних ресурсів та їх виснаження

РОЗДІЛ VII. ОБЛІК ФІНАНСОВИХ ІНВЕСТИЦІЙ ТА КОНСОЛІДОВАНА ЗВІТНІСТЬ

7.1. Види фінансових інвестицій, їх класифікація та оцінка

7.2. Облік довгострокових інвестицій у боргові зобов'язання

Облік облігацій, придбаних за номінальною вартістю

Облік облігацій, придбаних з дисконтом (знижкою)

Облік облігацій, придбаних з премією (надбавкою)

7.3. Облік довгострокових інвестицій в акції

7.4. Консолідована фінансова звітність та облік інвестицій у дочірні підприємства