Якщо одне підприємство володіє понад 50 % простих акцій іншого підприємства, то для обліку інвестицій використовується метод консолідації фінансової звітності. Інвестор, який володіє такою часткою у капіталі інвестованого підприємства, має можливість здійснювати контроль за операційною та фінансовою політикою цього підприємства, тобто може керувати такою політикою з метою отримання вигод.

Стосунки між підприємствами, у випадку використання методу консолідації фінансової звітності, існують як взаємовідносини материнського і дочірнього підприємства. Материнським називають підприємство, яке контролює інше підприємство. А підприємство, яке перебуває під контролем материнського підприємства, називається дочірнім. У свою чергу материнське підприємство може мати одне або декілька дочірніх підприємств.

З юридичної точки зору материнське підприємство та його дочірні підприємства є окремими юридичними особами і кожен з них складає окрему фінансову звітність. Але, враховуючи те, що керівний орган материнського підприємства (рада директорів) одночасно володіє вирішальним голосом у керівних органах (радах директорів) дочірніх підприємств, то об'єднання підприємств (материнського та дочірніх) можна розглядати як окрему економічну одиницю.

У міжнародній практиці таке об'єднання підприємств називають групою. Звичайно, учасників і кредиторів материнського підприємства цікавлять результати всіх операцій, що відбуваються під його контролем (зокрема, у дочірніх підприємствах). Через те складається фінансова звітність, яка відображає фінансовий стан і результати діяльності групи. Така звітність називається консолідованою фінансовою звітністю і її подають як звітність єдиного підприємства. У цій звітності активи, зобов'язання, доходи та витрати двох чи більше юридично самостійних одиниць об'єднують в окрему систему фінансових звітів.

Порядок відображення в обліку і фінансовій звітності об'єднання підприємств визначений МСФЗ 3 "Об'єднання бізнесу", який введений в дію з 1 січня 2005 р. Цей стандарт розглядає порядок визначення вартості придбання та справедливої вартості активів і зобов'язань придбаного підприємства та вимагає обліковувати всі об'єднання бізнесу, що підпадають під дію цього МСФЗ, із застосуванням методу придбання. До таких дій Раду з Міжнародних стандартів бухгалтерського обліку спонукали певні недоліки у застосуванні методу об'єднання інтересів (наприклад, щодо порівняння фінансової звітності) та переваги наближення міжнародних стандартів до стандартів Австралії та Північної Америки (в Австралії, Канаді та США діє заборона застосування методу об'єднання інтересів). Крім цього метод об'єднання інтересів застосовує невелика частка підприємств.

Попередній МСБО 22 "Об'єднання компаній", який був замінений МСФЗ 3 "Об'єднання бізнесу", дозволяв два методи обліку в об'єднаннях підприємств:

метод придбання;

метод об'єднання інтересів (злиття)

Зважаючи на те, що ще не всі країни світу застосовують МСФЗ і в окремих з них можливе застосування обох методів, то розглянемо сутність кожного з цих методів.

У випадку придбання одне підприємство (покупець) отримує контроль над чистими активами та діяльністю іншого підприємства в обмін на передачу активів, прийняття зобов'язань чи випуск акцій. Тобто, материнське підприємство купуючи акції іншого підприємства виплачує за них грошові кошти або видає боргові зобов'язання.

Об'єднання інтересів має місце тоді, коли акціонери двох або більше підприємств, об'єднують контроль за всіма своїми чистими активами та діяльністю з метою досягнення подальшого спільного розподілу ризиків та вигод від об'єднаного підприємства. При цьому, жодну зі сторін не можна визначити як покупця, оскільки акції дочірнього підприємства набуваються шляхом прямого обміну на акції материнського підприємства і акціонери дочірнього підприємства стають акціонерами материнського підприємства.

Об'єднання інтересів може бути досягнуто шляхом економічного об'єднання або юридичного злиття.

Після економічного об'єднання підприємств кожне з них залишається самостійною юридичною особою (наприклад, після придбання материнським підприємством контрольного пакету акцій дочірнього підприємства).

Юридичне злиття відбувається у випадку, коли активи і зобов'язання одного підприємства передаються іншому і перше підприємство при цьому ліквідується або, коли активи і зобов'язання обох підприємств передаються новоствореному третьому підприємству, а перші два ліквідуються.

В бухгалтерському обліку придбання контролю над чистими активами та діяльністю інших підприємств відображається у покупця за вартістю придбання (сплачені грошові кошти або інші компенсації за придбання, а також витрати, пов'язані безпосередньо з придбанням (наприклад, на реєстрацію і випуск цінних паперів, послуг юристів, оцінювачів тощо)). Різниця між ціною придбання та ринковою вартістю отриманих активів на дату придбання відображається в обліку і звітності як гудвіл ("ціна бізнесу").

Активи та зобов'язання придбаного підприємства відображаються в обліку і звітності за їх справедливою вартістю, яка визначається окремо для кожного активу та зобов'язання. Якщо придбане підприємство стає дочірнім по відношенню до підприємства-покупця, то в обліку останнього відображається придбання фінансових інвестицій у дочірнє підприємство. Коли придбане підприємство ліквідується, то згідно з методом придбання покупець зобов'язаний з дати придбання відобразити в балансі активи і зобов'язання придбаного підприємства та позитивний або негативний гудвіл, який виникає при цьому, а також включити у звіт про прибутки і збитки результати діяльності придбаного підприємства.

Облік об'єднаних підприємств здійснюється так, ніби вони продовжують діяти як окремі підприємства, хоча вони перебувають у спільному володінні і під спільним керівництвом. Гудвіл при об'єднанні інтересів не виникає. Видатки, понесені під час об'єднання інтересів (наприклад, оплата послуг юристів, реєстраторів, аудиторів, консультантів тощо), відносяться до витрат того періоду, в якому вони відбувалися.

Показники фінансової звітності підприємств, що об'єднуються, включаються до фінансової звітності об'єднаних підприємств за період, у якому відбулося об'єднання та за попередній період. Результати операцій та внутрішня заборгованість між об'єднаними підприємствами виключаються при складанні фінансової звітності об'єднаного підприємства.

Консолідовану фінансову звітність повинно подавати материнське підприємство. Складається вона на основі фінансових звітів материнського та дочірніх підприємств, складених на одну й ту саму дату. Процес консолідації фінансової звітності розкривається у МСБО 27 "Консолідовані та окремі фінансові звіти". Цей процес передбачає послідовне об'єднання відповідних статей фінансових звітів материнського і дочірніх підприємств з необхідними коригуваннями для усунення подвійного рахунку та внутрішньо-групових операцій, а саме:

виключити балансову вартість фінансових інвестицій материнського підприємства в кожне дочірнє підприємство і одночасно частку материнського підприємства у власному капіталі кожного дочірнього підприємства;

нарахувати амортизацію гудвілу та суми дооцінки необоротних активів, що підлягають амортизації, які виникли внаслідок вартісної різниці та її перекласифікації (розподілу між відповідними активами);

виключити всі внутрішньо-групові операції та сальдо (операції між підприємствами групи та сальдо дебіторської і кредиторської заборгованості на дату балансу, яке утворилося внаслідок не завершених внутрішньо-групових операцій);

визначити та відокремити частку меншості в чистих активах і чистому прибутку (збитку) дочірніх підприємств;

виключити з консолідованого прибутку суму дивідендів, пов'язаних з кумулятивними привілейованими акціями дочірнього підприємства, які утримуються за межами групи;

визначити та відобразити відстрочені податкові активи та зобов'язання, які виникли в процесі консолідації;

визначити та відобразити курсові різниці, що виникають у процесі консолідації фінансових звітів закордонних дочірніх підприємств.

У випадку придбання материнським підприємством не всіх акцій дочірнього підприємства, частина капіталу залишається в інших акціонерів, які становлять частку меншості. У такому випадку активи та зобов'язання придбаного підприємства розподіляються на частку підприємства, що отримало контроль (материнського) та частку меншості.

Частку меншості розраховують як добуток відсотка голосів, що не належать материнському підприємству, відповідно до власного капіталу/ та чистого прибутку (збитку) дочірніх підприємств. Частка меншості відображається в консолідованому балансі відокремлене" від зобов'язань та акціонерного капіталу материнського підприємства.

Частка меншості в чистому прибутку (збитку) дочірніх підприємств відображається також окремою статтею у консолідованому звіті про прибутки і збитки.

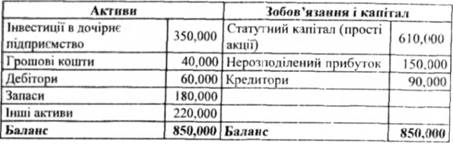

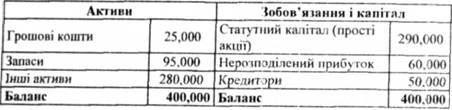

Порядок складання консолідованої фінансової звітності за методом придбання розглянемо на прикладі корпорацій "Айкон" (материнське підприємство) і "Юрген" (дочірнє підприємство). 30 грудня 2007 р. корпорація "Айкон" придбала весь пакет (10000 штук) акцій корпорації "Юрген" за $350,000. Номінальна ціна однієї акції складає $30. На дату придбання корпорація "Айкон" оплатила також за автомобіль для корпорації "Юрген" у сумі $15,000.

Баланси материнського і дочірнього підприємств станом на 31 грудня 2007 р. мають наступний вигляд (табл. 7.4, 7.5).

Таблиця 7.4. Баланс корпорацій "Айкон" (материнське підприємство) станом на 31 грудня 2007 р.

Таблиця 7.5. Баланс корпорацій "Юрген" (дочірнє підприємство) станом на 31 грудня 2007р.

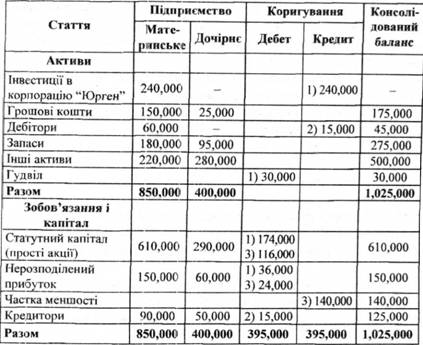

Для полегшення процесу складання консолідованого балансу використовують спеціальну робочу таблицю, в якій відображають процес консолідації та здійснені коригування (табл. 7.6).

Коригування, зроблені у робочій таблиці, мають таке обґрунтування:

На момент придбання корпорацією "Айкон" акцій корпорації "Юрген", вони були відображені в активі балансу материнського підприємства (корпорацією "Айкон") за статтею "Інвестиції в дочірнє підприємство". Якщо у консолідованому балансі

Таблиця 7.6. Робоча таблиця консолідації балансів материнського (корпорація "Айкон") та дочірнього (корпорація "Юрген") підприємств на 31 грудня 2007 р., $

одночасно показати інвестиції материнського підприємства у дочірнє та чисті активи дочірнього підприємства, то це призведе до подвійного рахунку цих активів. З метою уникнення цього і зроблено дане коригування, тобто виключено інвестиції материнського підприємства ($350,000) та статутний капітал ($290,000) і прибуток ($60,000) дочірнього підприємства.

Виключено взаємну заборгованість материнського і дочірнього підприємств у сумі $ 15,000, яка пов'язана з оплатою корпорацією "Айкон" (материнською) за автомобіль для корпорації "Юрген" (дочірньої)" Це зроблено шляхом зменшення статті "Дебітори" в балансі материнського підприємства та "Кредитори" у балансі дочірнього підприємства.

Після виключення всіх внутрішньо-групових сальдо, заповнюється колонка "Консолідований баланс", шляхом додавання залишків за відповідними статтями балансів материнського і дочірніх підприємств.

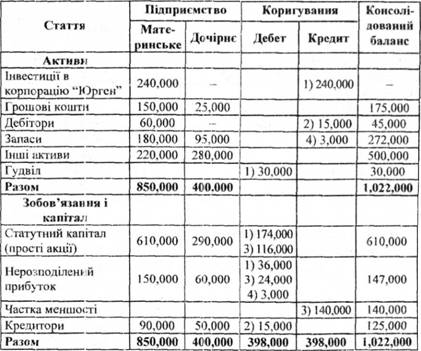

Якщо корпорація "Айкон" (материнське підприємство) придбає не весь пакет акцій дочірнього підприємства (корпорації "Юрген") і за ціною, яка не збігається зі справедливою вартістю чистих активів (що є більш типовою ситуацією на практиці), то процес консолідації балансів цих підприємств буде дещо складнішим.

Наприклад, 30 грудня 2007 р. корпорація "Айкон" придбала 60 % (із загального пакета - 10000 штук) акцій корпорації "Юрген" за ціною S40 за акцію. Балансова ціна однієї акції складає $35. На дату придбання корпорація "Айкон" оплатила також за автомобіль для корпорації "Юрген" у сумі $ 15,000.

Оскільки більшістю (60 %) у капіталі корпорації "Юрген" володіє корпорація "Айкон", то на решту акціонерів припадає частка меншості (40 %) в чистих активах і прибутку ціп корпорації. У процесі консолідації частка меншості повинна буй виділена в окрему статтю і вилучена із акціонерного капіталу дочірнього підприємства. Частка меншості в даному випадку складає $140,000 ($350,000 х 40 %).

Крім цього виникає потреба відображення гудвілу, розрахованого як перевищення суми, сплаченої материнським підприємством (корпорацією "Айкон") за акції дочірнього підприємства (корпорації "Юрген") над їх балансовою вартістю.

Таким чином, корпорація "Айкон" придбала 6000 акцій (60 % х 10000) корпорації "Юрген", на що витратила $240,000 ($40 х 6000 акцій). Балансова вартість акцій - $210,000 ($35 х 6000 акцій). Перевищення вартості придбання акцій над їхньою балансовою вартістю (гудвіл) у сумі $30,000 необхідно виключити зі статті "Інвестиції в дочірнє підприємство" і відобразити як статтю активу консолідованого балансу.

Робоча таблиця консолідації балансів материнського і дочірнього підприємств буде мати такий вигляд (табл. 7.7).

У робочій таблиці зроблені такі коригування:

Виключено інвестиції материнського підприємства ($240,000) та статутний капітал ($174,000) і прибуток ($36,000) дочір-

Таблиця 7.7. Робоча таблиця консолідації балансів материнського (корпорація "Айкон") та дочірнього (корпорація "Юрген") підприємств на 31 грудня 2007 року, $

нього підприємства. Крім цього перевищення вартості придбання акцій над їхньою балансовою вартістю у сумі $30,000 вирахувано зі статті "Інвестиції в дочірнє підприємство " і відображено як статтю активу (гудвіл) консолідованого балансу.

Виключено взаємну заборгованість материнського і дочірнього підприємств у сумі $15,000, яка пов'язана з оплатою корпорацією "Айкон" (материнською) за автомобіль для корпорації "Юрген" (дочірньої).

Частка меншості (40 %) виділена в окрему статтю і вилучена із акціонерного капіталу і нерозподіленого прибутку дочірнього підприємства.

Консолідований звіт про прибутки і збитки складають шляхом об'єднання доходів і витрат материнського і дочірнього підприємств. Як і складання консолідованого балансу, формування показників консолідованого звіту про прибутки і збитки вимагає, з метою усунення подвійного рахунку, здійснення ряду коригувань, зокрема:

виключення доходів та витрат, які є результатом внутрішньо-групових операцій (виручка від реалізації Продукції дочірнім підприємствам та її собівартість, сплачені або одержані відсотки при розрахунках за позиками з дочірніми підприємствами, доходи і витрати за розрахунками за наданими послугами тощо), оскільки такі доходи і витрати є простий переміщенням активів з одного підприємства цієї групи в інше і не змінюють розміру чистих активів з точки зору консолідації;

виключення частки прибутку материнського підприємства від інвестицій у дочірні підприємства, оскільки доходи і витрати дочірніх підприємств включено у консолідований звіт про прибутки і збитки;

виключення дивідендів, які виплачує дочірнє підприємство, та відображення у консолідованому звіті про прибутки і збитки лише тих дивідендів, які нарахувало або виплатило материнське підприємство.

При складанні консолідованого звіту про прибутки і збитки окремою статтею потрібно показувати частку у чистому прибутку (збитку), яка не контролюється материнським підприємством (частку меншості).

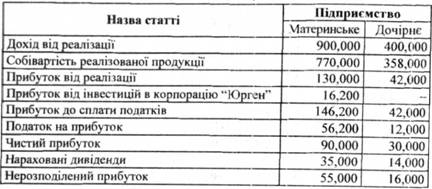

Наприклад, в продовження попередньої ситуації, корпорація "Юрген" (дочірнє підприємство) придбала товарів на суму $30,000 і реалізувала їх корпорації "Айкон" (материнському підприємству, яке володіє 60 % акцій корпорації "Юрген") за $45,000. На дату консолідації 20 % цих товарів є нереалізованими і зберігаються на складі материнського підприємства, а фінансова звітність підприємств групи містила такі показники (табл. 7.8, 7.9).

У робочій таблиці для складання консолідованого балансу (табл. 7.8) додатково зроблено такс коригування (4)): на суму прибутку у нереалізованих товарах проведено коригування залишків запасів і прибутку, які показуються у консолідованому

Таблиця 7.8. Робоча таблиця консолідації балансів материнського (корпорація "Айкон") та дочірнього (корпорація "Юрген") підприємств на $1 грудня 2007р. $

балансі. Сума прибутку в нереалізованих запасах складає $3,000 (($45,000 - $30,000) х 20 %).

Виключення нереалізованого прибутку від внутрішньо-групової реалізації товарів материнському підприємству у запасах станом на 31.12.07 р. буде відображено записом:

Собівартість реалізованих товарів 3,000

Складські запаси (товари) 3,000

На виключення внутрішньо-групової реалізації товарів материнському підприємству буде зроблено запис:

Реалізація (Доходи від реалізації) 45,000

Собівартість реалізації 45,000

Таблиця 7.9. Звіт про прибутки і збитки материнського (корпорація "Айкон") та дочірнього (корпорація "Юрген") підприємств за 2007 р.,$

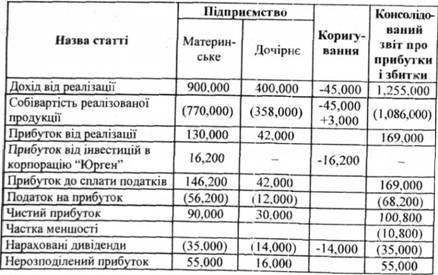

Таблиця 7.10. Робоча таблиця консолідації звітів про прибутки і збитки материнського (корпорація "Айкон") та дочірнього (корпорація "Юрген") підприємств, $

Розрахунок прибутку материнського підприємства від участі в капіталі дочірнього підприємства здійснюється з урахуванням чистого прибутку дочірнього підприємства за 2007 р. ($30,000), який коригується на нереалізований прибуток від продажу товарів материнському підприємству ($3.000). Скоригований чистий прибуток дочірнього підприємства складає $27,000 ($30,000 - $3,000), а частка материнського підприємства у чистому прибутку корпорації "Юрген" - $16,200 ($27,000 х 60 %).

Частка меншості у чистому прибутку дочірнього підприємства складає $10,800 ($27,000 х 40 %).

Як зазначалося вище, об'єднання інтересів (злиття) має місце тоді, коли акціонери двох або більше підприємств, об'єднують контроль за всіма своїми чистими активами та діяльністю з метою досягнення подальшого спільного розподілу ризиків та вигод від об'єднаного підприємства. При цьому об'єднання інтересів відбувається в результаті або взаємного обміну акціями, або в результаті формування третього підприємства. Гудвіл при об'єднанні інтересів не виникає.

У результаті об'єднання інтересів відбувається обмін звичайними акціями, які дають право голосу і повне або практично повне об'єднання чистих активів та діяльності підприємств.

Різниця між вартістю випущених (з врахуванням додаткових видів кодувань у будь-якій формі) та придбаних акцій відображається як премія за акціями. У більшості випадків обмін акціями під час злиття відбувається взаємно вигідно для обох сторін, тому акції обліковуються за їхньою номінальною вартістю, через що немає емісійного доходу (премії за акціями).

Звітність консолідованого підприємства відображає результати господарської діяльності, активи і пасиви підприємств, що об'єдналися так, ніби вони становили єдину групу впродовж усього поточного та попереднього періодів. Крім цього фінансова звітність повинна містити додаткову інформацію щодо: кількості виданих акцій, відсоткового співвідношення акцій з правом голосу, які належать кожному підприємству після обміну цими акціями; суми внесених кожним підприємством активів та пасивів; детальна інформація про включені у прибуток результати господарської діяльності до об'єднання, що їх показано в об'єднаній звітності.

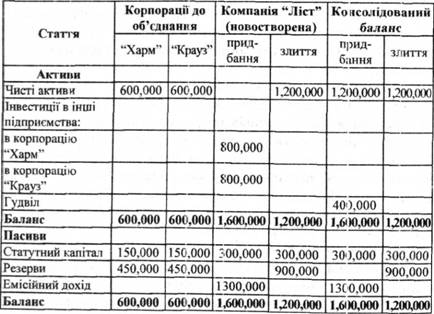

Наприклад, корпорація "Харм" і корпорація "Крауз" об'єднали інтереси шляхом створення холдингової компанії "Ліст". Реальна вартість чистих активів кожної з корпорацій на момент злиття складає $800,000. Новостворена холдингова компанія "Ліст" придбала усі акції корпорацій "Харм" і "Крауз" в обмін на свої акції. Порівняння консолідації балансів корпорацій "Харм" і "Крауз" з використанням різних методів обліку об'єднання підприємств розглянемо у табл. 7.11.

Таблиця 7.11. Консолідація балансів з використанням різних методів обліку об'єднання підприємств, $

В загальному відмінності між двома методами консолідації фінансової звітності (придбання і злиття) подані у табл. 7.12.

Таким чином порівняння двох методів обліку об'єднання підприємств показує, що основною перевагою обліку злиття є

Таблиця 7.12. Відмінності різних методів обліку об'єднання підприємств

№ з/п | Показник | Метод придбання | Метод злиття | ||||

1 | 2 | 3 | 4 | ||||

1 | Оцінка і відображення у звітності материнського підприємства на дату придбання дочірнього підприємства | Об'єднання підприємств здійснюється, як правило, шляхом викупу акцій підприємства, яке придбається, за готівку або у борг. Ця операція розглядається як угода купівлі-продажу. Відповідно дія оцінки застосовується метод справедливої вартості. На дату придбання дочірнього підприємства інвестиційний рахунок материнського підприємства дебетується на суму ринкової вартості придбаних ресурсів | Об'єднання підприємств відбувається шляхом обміну акціями. Ця операція не розглядається як угода купівлі-продажу. Отже, не застосовується метод справедливої вартості. Інвестиційний рахунок дебетується на суму балансової (облікової) вартості акціонерного капіталу дочірнього підприємства | ||||

2 | Гудвіл | Гудвіл визнається материнським підприємством як перевищення ціни, яку сплачено за придбане підприємство, над чистою ринковою вартістю активів (ринкова вартість активів за вирахуванням зобов'язань) придбаного підприємства | Гудвіл не визнається материнським підприємством, | ||||

3 | Виключення | Виключаються всі внутрішньо-групові операції (витрати і доходи) та сальдо. Виключаються інвестиційний рахунок материнського підприємства та акціонерного капіталу і нерозподіленого прибутку дочірнього підприємства | Виключаються всі внутрішньому операції (витрати і доходи) та сальдо. Виключаються інвестиційний рахунок материнського підприємства та акціонерного капіталу дочірнього підприємства (за вирахуванням нерозподіленого прибутку) | ||||

4 | Метод зведення, який застосовується материнським підприємством при складанні консолідованого бухгалтерського балансу | Активи і зобов'язання (за вирахуванням вилучень) дочірнього підприємства за їх ринковою вартістю на момент його придбання додаються до відповідних статей материнського підприємства за їх балансовою (обліковою) вартістю | Активи і зобов'язання (за вирахуванням вилучень) дочірнього підприємства додаються до відповідних статей материнського підприємства за їх балансовою (обліковою) вартістю | ||||

5 | Метод зведення, який застосовується материнським підприємством при складанні консолідованого звіту про прибутки і збитки | Доходи материнського і дочірнього підприємств (за вирахуванням вилучень) додаються. Витрати кожного з підприємств 3 врахуванням додаткових витрат на знос та амортизацію гудвілу (за вирахуванням вилучень) додаються | Доходи і витрати материнського та дочірнього підприємств (за вирахуванням вилучень) просто додаються | ||||

6 | Типові порівняльні наслідки консолідованих фінансових звітів | Витрати більші. Чистий прибуток менший. Прибуток на акцію менший. Активи грошового характеру (підсумкова вартість) менші. Активи негрошового характеру (підсумкова вартість) більші. Зобов'язання однакові. Внесений акціонерний капітал менший. Нерозподілений прибуток меншин | Витрати менші. Чистий прибуток більший. Прибуток на акцію більший. Активи грошового характеру (підсумкова вартість) більші. Активи негрошового характеру (підсумкова вартість) менші. Зобов'язання однакові. Внесений акціонерний капітал більший. Нерозподілений прибуток більший | ||||

відсутність гудвілу, за рахунок списання якого буде зменшуватись прибуток при використанні методу придбання. Відповідно прибуток, що розподіляється вищий в умовах злиття.

8.1. Види зобов'язань та їх оцінна

8.2. Облік розрахунків з постачальниками

8.3. Облік короткострокових векселів виданих

8.4. Облік розрахунків з персоналом та зобов'язань по заробітній платі

8.5. Облік інших короткострокових зобов'язань

8.6. Визначення теперішньої і майбутньої вартості грошей

РОЗДІЛ IX. ОБЛІК ДОВГОСТРОКОВИХ ЗОБОВ'ЯЗАНЬ

9.1. Види довгострокових зобов'язань та їх загальна характеристика

9.2. Облік довгострокових облігацій