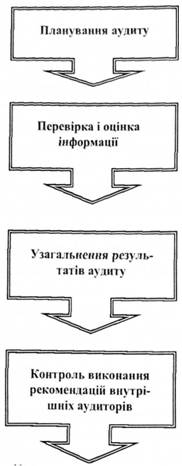

Процес внутрішнього аудиту містить чотири степи (див.рис.3.1), одним із яких є планування. Планування - це важливий етап роботи внутрішнього аудитора. Аудитор повинен спланувати свою роботу так, щоб правильно і своєчасно завершити аудиторську перевірку. Плани складають із врахуванням бізнесу підприємства, його облікової системи та діючого внутрішнього контролю. Метою планування аудиту є концентрація уваги аудитора на найважливіших його напрямках, виявленні проблем, які слід перевірити найбільш детально. Планування допомагає аудитору належним чином організувати свою роботу та здійснювати нагляд за роботою асистентів, які беруть участь у перевірці, а також координувати роботу, яка здійснюється іншими аудиторами та фахівцями інших професій.

План може супроводжуватися необхідними коментарями щодо організації перевірки і координації роботи персоналу підприємства та аудиторів. Коментарі містять мету аудиту, опис основних методів і прийомів, які використовуватимуться аудиторами (опитування, інспекція, спостереження, запити, вибіркова перевірка, тестування, документальна перевірка, аналітичний склад тощо). На основі плану складається аудиторська програма, де встановлюються роботи, робочі документи та виконавці аудиторських процедур.

Необхідно ретельно контролювати час виконання аудиторських робіт, що дасть змогу використовувати його найефективніше.

Для виконання плану аудитор повинен підготувати в письмовій формі програму аудиторської перевірки. Програма аудиту - це документ, що містить: завдання аудиту для конкретного об'єкта (системи контролю певних господарських операцій, залишків на рахунках бухгалтерського обліку, циклу господарських операцій тощо); процедури, необхідні для виконання поставлених завдань; обсяги і терміни їх виконання.

Рис.3.1. Етапи внутрішнього аудиту

У програмі аудиту види, зміст та час проведення запланованих аудиторських процедур повинні збігатися з прийнятими до роботи показниками загального плану аудиту.

Аудиторська програма допомагає керувати виконавцями аудиту та контролювати їх роботу. В аудиторську програму включається також перелік об'єктів аудиту за його напрямками, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторську процедуру. Преференційні стандарти вимагають, щоб програма була достатньо детальною і могла бути використана як інструкція для асистентів та контролю правильності виконаних робіт.

Для підвищення якості планування, скорочення витрат часу, як правило, використовують заздалегідь розроблені стандартні програми перевірки, які аудитор повинен уважно відкоригувати з урахуванням особливостей їх застосування в умовах конкретного підприємства, оцінки системи внутрішнього контролю. Зміни у план і програму можуть вноситися навіть під час здійснення процедур підтвердження. Усі зміни обов'язково документуються з висвітленням причин.

Програма повинна бути настільки деталізованою, щоб можна було використовувати її в якості інструкції для виконавців аудиту, які беруть участь у перевірці. Програма повинна також служити засобом контролю за роботою виконавців аудиту.

Види, форми планів, пріоритетність напрямків контролю визначаються відповідними структурами на самому підприємстві виходячи з потреб підприємства.

З точки зору організації, процедури планування служби внутрішнього аудиту передбачають здійснення таких заходів:

- проведення підготовчої роботи;

- формування загального річного календарного графіка проведення аудиторських перевірок;

- складання поточного графіка проведення аудиту протягом року;

- методичне забезпечення аудиту та його напрямки;

- перевірка виконання зауважень та пропозицій внутрішнього та зовнішнього аудиту, рішень адміністрації;

- підготовка і перепідготовка спеціалістів служби внутрішнього аудиту підприємства;

- терміни і обсяги аудиту;

- бюджет фінансування.

Планування роботи внутрішнього аудиту повинно будуватися на таких принципах:

- комплексності;

- безперервності;

- оптимальності.

Принцип комплектності передбачає вивчення забезпечення взаємозв'язку і узгодженість усіх етапів планування - від попереднього планування до складання загального плану і програми аудиту.

Принцип безперервності передбачає рівномірне навантаження працівників служби внутрішнього аудиту протягом запланованого терміну.

Принцип оптимальності передбачає можливість варіювання при складанні програми аудиту на основі критеріїв, визначених у положеннях служби внутрішнього аудиту, і думки працівників.

Слід відзначити, що планування здійснюється різними контрольними службами. У чому ж особливість планування у внутрішньому аудиті? Чим відрізняється воно від зовнішнього аудиту та ревізії?

Таблиця 3.1

Порівняння методики планування ревізії зовнішнього і

внутрішнього аудиту

Періодичність, термін процедури та інші особливості підготовчої роботи | Методичні вказівки щодо організації проведення документальної ревізії | Правила (стандарти) аудиторської діяльності | Пропозиції щодо методики планування внутрішнього аудиту |

Період, який охоплюється планом | Календарний рік | Період перевірки у відповідності з договором | Календарний рік |

Несподіваність | Передбачається | Не передбачається | Передбачається |

Можливість позапланових перевірок | Передбачається | Не передбачається | Передбачається |

Період попередньої перевірки | Відбивається | Не відбивається | Відбивається |

Процедури вибірки | Використовується | Використовується | Використовується |

Процедура визначення сутності | Не використовується | Використовується | Не використовується |

Процедура оцінки аудиторського ризику | Не використовується | Використовується | Не використовується |

З цієї таблиці видно, що план внутрішнього аудиту складається на календарний рік, час початку перевірки не доводиться до відома керівництва, передбачається можливість позапланових дій у відповідності до завдання, яке стоїть перед фірмою.

При складанні плану проведення аудиторської перевірки потрібно враховувати таку інформацію:

- попередній досвід проведення аналогічних аудиторських перевірок;

- рівень компетенції і складність функцій об'єкта, що перевіряється;

- рівень кваліфікації персоналу, ступенів залучення старших аудиторів;

- строк виконання робіт і підготовки підсумкових документів.

План аудиторської перевірки повинен розробляти аудитор, відповідальний за проведення перевірки, а затверджує його керівник служби внутрішнього аудиту.

У календарних планах (графіках) аудиторських перевірок доречно вказувати, які саме види діяльності підлягають перевірці, коли буде проводитись аудит, скільки часу потребує перевірка. Плани повинні бути гнучкими та враховувати можливість незапланованих перевірок.

При складанні фінансового бюджету (кошторису) необхідно враховувати:

- обсяг аудиторських перевірок;

- необхідність підвищення кваліфікації працівників підрозділу;

- необхідність залучення додаткових експертів;

- розгалуженість мережі філій підприємства (витрати на службові відрядження, послуги сторонніх установ тощо).

У бюджеті визначають потреби підрозділу внутрішнього аудиту в ресурсах у грошовому вираженні в розрізі статей витрат: основну і додаткову зарплату працівників служби внутрішнього аудиту; витрати на відрядження; витрати на підвищення кваліфікації співробітників відділу внутрішнього аудиту; витрати на придбання спеціальних програмних продуктів тощо. Бюджет складають на рік з подальшою поквартальною розбивкою. Складання та виконання фінансового бюджету дасть змогу гарантувати виконання плану внутрішнього аудиту.

Керівник служби внутрішнього аудиту повинен скласти підрахунок, здійснити розподіл людино-годин витрат часу за кожною категорією співробітників, залучених до перевірки, а також розподілити аудиторів по об'єктах з урахуванням категорій ризику.

Чим вищий ступінь ризику, тим старший за посадою має бути аудитор, призначений на виконання перевірки. Ось чому у загальному плані аудиту має бути інформація про кадровий склад працівників та завдання, які планується їм доручити.

3.5. Узагальнення результатів внутрішнього аудиту

Запитання до самоконтролю

ТЕМА 4. СЛУЖБА ВНУТРІШНЬОГО АУДИТУ ПІДПРИЄМСТВА

4.1. Особливості та організаційні заходи при створенні служби внутрішнього аудиту на підприємстві

4.2. Структура та вимоги до штату внутрішніх аудиторів

4.3. Управління службою внутрішнього аудиту

4.4. Стан та ефективність служби внутрішнього аудиту на підприємстві

4.5. Правила поведінки при перевірці

Запитання для самоконтролю