15.1 Комерційна ефективність

15.2 Визначення бюджетної ефективності

15.1. Комерційна ефективність

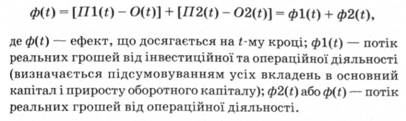

Комерційна ефективність може визначатися як для всього об'єкта в цілому, так і для окремих його частин. Визначається співвідношенням фінансових затрат і результатів, що забезпечують необхідну норму дохідності. При здійсненні інвестиційного проекту виділяють три види діяльності: інвестиційну, операційну, фінансову. В рамках кожного різновиду діяльності відбувається надходження П/ІЇ) і відплив 0(<) грошових коштів. Як ефект на 1-му кроці виступає потік реальних грошей. Нехай ф.(£) — різниця між надходженням і відпливом реальних грошей, що дорівнює:

Потоком реальних грошей ф(t) називається різниця між припливом і відпливом реальних коштів від інвестиційної та операційної діяльності в кожному періоді здійснення проекту (на кожному кроці розрахунку):

Сальдо реальних грошей b(t) — це різниця між надходженням і відпливом реальних грошей від усіх видів діяльності (на кожному кроці розрахунку):

де Ф3(t) — потік реальних грошей від фінансової діяльності, що містить у собі такі види припливу і відпливу реальних грошей:

· власний капітал (акції, субсидії тощо);

· короткострокові кредити;

· довгострокові кредити;

· погашення заборгованостей за кредитами;

· виплату дивідендів;

· сальдо фінансової діяльності.

Для розрахунку сальдо накопичених реальних грошей на t-му кроці необхідно до розрахованого раніше значення цього сальдо на f-му кроці, перерахованому з урахуванням реінвестицій вільних грошових коштів (наприклад, виплати банківського відсотка за поточними вкладами) додати надходження, які відходять у П(t) і відняти всі витрати (виплати) на t-му кроці, які входять в O(t)

При розрахунку потоків реальних грошей необхідно мати на увазі принципову відмінність поняття припливів і відпливів реальних грошей від понять доходів і витрат. Існують певні номінально-грошові витрати, такі як знецінення активів і амортизація основних коштів, які зменшують чистий дохід, але не впливають на потоки реальних грошей, оскільки номінально-грошові витрати не передбачають операцій за перерахуванням грошових сум.

Урахування інфляції при підрахунку ф(t) і b(t) проводиться шляхом обчислення елементів, що входять до них у прогнозних цінах [21].

Умовна оцінка комерційної ефективності проекту

З метою забезпеченості порівнянності результатів розрахунку і підвищення надійності розрахункової оцінки ефективності інвестиційного проекту необхідно:

- визначити потік реальних грошей у прогнозних цінах з використанням тих грошових одиниць (грн, дол. тощо), які фактично будуть його створювати відповідно до проекту;

- обчислювати інтегральні показники ефективності у розрахункових цінах;

- проводити розрахунок при різних варіантах набору значень вихідних даних.

Мінімальний набір вихідних даних, які підлягають варіюванню, повинні містити в собі:

- ціни реалізації продукції;

- витрати виробництва;

- загальні інвестиційні затрати;

- відсоток за кредити.

Межі варіювання вихідних даних визначаються на стадії техніко-економічного порівняння дослідження інвестиційних можливостей. Окремим питанням є прогноз інфляції за видами затрат і результатів й оцінка зміни їх границь.

У цій методиці для розрахунку у прогнозних цінах пропонується як базовий використовувати такий спосіб урахування інфляції.

Проектні значення вихідних даних на момент аналізу інвестиційного проекту мають деякий вік (для відносно невеликих проектів — декілька місяців). У цих випадках, маючи їх поточні значення, можна підрахувати основні показники інфляції (відношення грн/дол., динаміку цін на сировину, комплектуючі, затрати на збут, заробітну плату, придбання основних фондів, динаміку банківського відсотка).

Розрахунки виконуються в передбаченні незмінюваності на кожному кроці цих показників інфляції протягом строку 1—3 роки. За межами цього строку ціни залишаються постійними. При відповідних темпах інфляції та рівні невизначеності умов крок розрахунку рекомендується вибирати:

- протягом першого року — один місяць;

- починаючи з другого року в межах строку окупності, не менше трьох місяців;

- за межами строку окупності — шість місяців — рік.

Необхідним критерієм прийняття інвестиційного проекту є позитивність сальдо накопичених реальних грошей у будь-якому часовому інтервалі, де учасник здійснює витрати або одержує доходи. Від'ємна величина цього сальдо свідчить про необхідність залучення учасником додаткових власних або позикових коштів і відображення цих коштів у розрахунках ефективності.

Для порівняння різних інвестиційних проектів (варіантів проекту) та обґрунтування розмірів і форм участі їх у реалізації рекомендується використати критерії ЧДД, ІД, ВНД, де замість R(t) і З(t) підставляється значення ф(t).

Для додаткової оцінки комерційної ефективності визначають також:

1. Термін повного погашення заборгованості. Визначається тільки для учасників, які залучають кредитні і позикові кошти. Проект може розглядатися як ефективний з точки зору кредитної установи, якщо термін повного погашення заборгованості за кредитом відповідає інтересам і політиці певної кредитної установи.

2. Частка учасника в загальному обсязі інвестицій визначається тільки для учасників, які надають своє майно або грошові кошти для фінансування проекту.

Вибір проекту (варіанта проекту) і прийняття рішення про інвестування повинні проводитися на основі всіх наведених вище показників комерційної ефективності. Крім цього, повинна враховуватися структура потоку і сальдо реальних грошей [28].

15.2. Визначення бюджетної ефективності

У цьому підрозділі визначається склад результатів і затрат проекту для визначення його економічної ефективності у господарській системі.

Показники народногосподарської економічної ефективності відображають ефективність проекту з погляду інтересів всього народного господарства в цілому, а також для тих, хто бере участь у здійсненні проекту регіонів, галузей і підприємств.

Основним показником бюджетної ефективності, який визначає заходи державної, регіональної або місцевої фінансової підтримки проекту, є бюджетний ефект (Б). Бюджетний ефект для t-го кроку здійснення проекту визначається як перевищення доходів відповідного бюджету (Д) над витратами (3,) у зв'язку із здійсненням цього проекту:

До складу доходів бюджетів включають:

— податок на додану вартість і всі інші податкові надходження (з урахуванням пільг) і рентні платежі поточного року в бюджет з іноземних підприємств і фірм-учасників в частині, що стосується здійснення проекту;

· митні збори й акцизи, які надходять у бюджет за продукти (ресурси), що виробляються (витрачаються) відповідно до проекту;

· емісійний дохід від випуску цінних паперів під здійснення проекту;

· дивіденди з акцій та інших цінних паперів, що належать державі, регіону з метою фінансування проекту;

· надходження в бюджет прибуткового податку із заробітної плати вітчизняних і зарубіжних працівників, яка нарахована за виконання робіт, передбачених проектом;

· надходження в бюджет плати за користування землею, водою та іншими природними ресурсами, плати за надра, ліцензії на право ведення геологорозвідувальних робіт у частині, що залежить від здійснення проекту;

· надходження від ліцензування, конкурсів і тендерів на розвідку, будівництво та експлуатацію об'єктів;

· штрафи і санкції, пов'язані з проектом, за нераціональне використання матеріалів, енергетичних, паливних і природних ресурсів.

До доходів бюджетів прирівнюються також надходження у позабюджетні фонди — пенсійні фонди, фонди зайнятості, соціального страхування тощо.

За проектами, за якими передбачається бюджетне покриття витрат в іноземних валютах і (або) валютні надходження до бюджету, визначаються показники валютного бюджетного ефекту (річні та інтегральні). Розрахунок проводиться шляхом урахування витрат і прибутків тільки в іноземній валюті з перерахунком у валюту України за встановленими курсами.

Тема 16. МЕТОДИ АНАЛІЗУ ТА ОЦІНКИ РИЗИКІВ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

ТЕСТИ З КУРСУ "ПЛАНУВАННЯ ДІЯЛЬНОСТІ ТУРИСТИЧНИХ ПІДПРИЄМСТВ"

ЕКЗАМЕНАЦІЙНІ ПИТАННЯ

ДОДАТКИ

Додаток 1 АНАЛІЗ СТАНУ ПІДПРИЄМСТВА ЗА МЕТОДИКОЮ Л. САБО

SWOT-аналіз туристичної фірми "Зет"

Додаток 2.ХАРАКТЕРИСТИКА ОСНОВНИХ ФОНДІВ

Додаток 3. ОСНОВНІ ФІНАНСОВІ КРИТЕРІЇ ДІЯЛЬНОСТІ ТУРИСТИЧНОГО ПІДПРИЄМСТВА

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ