2.1. Становлення бюджетних відносин в Англії

У своїй книзі "Бюджет" Рене Штурм писав: "Англія випередила інші народи у фінансових перемогах". Ще в XV ст. Коммин зауважував: "На мою думку, із всіх відомих мені держав краще всього громадські справи здійснюються в Англії"1.

У 1215 р. була прийнята Велика хартія вольностей, де передбачалось, що податки, витрати держави встановлюються парламентом. В "Історії Англії" Макколей твердить, що будь-який податок у цій країні мав отримати згоду народу. Це право в Англії таке давнє, що ніхто не може точно вказати його джерело. Король мав законодавчу владу лише за сприяння своїх парламентів. Віги і торі погоджувалися з тим, що король не мав права публікувати статути, призначати податки, утримувати військо без згоди народних представників, або парламенту. Цей своєрідний розподіл прав між королем і парламентом було зафіксовано в одній зі статей, яку великі барони примусили підписати короля Іоанна. Коли ж король Едвард І вирішив скасувати цю норму, зважаючи на свою могутність, спритність та популярність, то наштовхнувся на такий опір, що вимушений був відступити.

Було знову підтверджено, що ні він, ні його нащадки і надалі не вводитимуть будь-яких податків без згоди та доброї волі всіх верств населення.

Ці прецеденти відіграли важливу роль у подальших відносинах між королівською владою та парламентом, хоча було кілька випадків, коли ці традиції порушувались. Так, ще за правління Тюдорів Генріх VII та Єлизавета кілька разів порушували домовленості, але як виняток.

Коли ж Яків І у 1603 р. поставив свою владу вище законодавчої парламентської, особливо у сфері податків, це викликало такий гнів народу, що він змушений був зректися престолу. На престол зійшов його син Карл І, який повернув зазначене право парламенту.

Палата громад, яка була скликана Карлом Іу1625р.,не хотіла виділяти йому додаткові кошти через обкладання податками населення, незважаючи на те, що король намагався довести необхідність цього заходу, посилаючись на свою молодість, потреби держави, борги, які залишились після батька. Палата громад не погоджувалась і була розпущена, але в 1626 р. зібрана знову. Цей другий парламент асигнував необхідні кошти лише попередньо, залишивши за собою право затвердження їх по закінченні відповідного терміну.

Таким чином, починаючи з 1626 р. було покладено початок процедурі вотування фінансових законів, згідно з якою наприкінці щорічних сесій парламент затверджує всі попередні часткові асигнування. Карл І був дуже ображений такою недовірою і передав від свого імені: "Всі християнські королівства також мали звичаї скликати парламенти, але, зваживши на свої сили і споглядаючи на буйний характер цих зборів, добились переважання своїх прерогатив. У всьому християнському світі, за винятком нашої країни, вони нарешті знищили парламент".

Ці аргументи не переконали парламент, і він знову відмовив у субсидіях. Карл І, залишившись без коштів, застосував такий захід, як загальна і примусова позика. Позика була, по суті, прихованим податком, населення це відчуло, і почались масові відмови. Для забезпечення надходжень відмовників заарештовували, але і це не сприяло збільшенню доходів державної казни.

Для виправлення ситуації Карл І вимушений був у 1628 р. скликати третій парламент. Він намагався виправдати свої дії, пояснивши, що якщо парламентарії не виконують своїх обов'язків щодо задоволення потреб держави, то він згідно із законами своєї совісті вживатиме інших заходів. Він намагався переконати парламент, що у разі необхідності король має право установлювати податки, і він є єдиним суддею такої необхідності.

Парламент категорично не погодився з такими аргументами і відповів розробленням "Петиції про права" — другої англійської хартії. "Петиція про права" проголошувала, що жоден податок не може бути введений без згоди парламенту. Крім того, парламент засудив як добровільні, так і примусові позики. Карл І вимушений був погодитись і скріпив цю хартію 7 червня 1628 р. своєю печаткою. Але, незважаючи на підписану другу хартію, королівські чиновники продовжували брати poundage (фунтові гроші) — старовинне англійське мито, яке стягувалося натурою з власників товарів за користування гаванськими спорудами, та tonnage (потонне мито), тимчасовий дозвіл парламенту на яке вже закінчився.

Четвертий парламент, який зібрався в 1629р., не заперечував необхідності стягнення цих видів мита, однак, розглядаючи питання про його узаконення, все ж вказав на незаконність дій чиновників. Це викликало незадоволення Карла І, і він із березня 1629р. до 1640 р. парламент не скликав, офіційно розпустивши його в 1631р.

Англія жила 11 років без парламенту — явище досить незвичайне. Протягом цього періоду уряд продовжував стягувати податки, неправомірно встановлені ним же, віддавав у заставу королівське майно, укладав договори про позику. Були відповідні податки на мило, сіль, роздрібну торгівлю тощо. Коли ж коштів від цих незначних податків уже не вистачало, був введений Ship money (корабельний податок). Цей податок раніше застосовувався на період воєн. Після встановлення його в мирний час і на постійній основі "вся нація стрепенулася і прийшла у відчай", зазначає Макколей. Нація прокинулась, побачивши, "як куються для неї ланцюги", відчувши, що її бюджетному праву загрожує небезпека.

Для заспокоєння громадської думки, поліпшення фінансового стану держави Карл І у 1640 р. був вимушений скликати п'ятий парламент, перед яким словом джентльмена зобов'язався ніколи більше не збирати податків без згоди нації. Не добившись від п'ятого парламенту схвалення своїх дій щодо податків, він розпустив його, але вже в листопаді 1640 р. знову скликав. Нові парламентарі вимагали від шерифів, які стягували корабельне мито і порушили "Петицію про права", з'явитись на суд як злочинці. Надалі протистояння між королем і парламентом призвело до громадянської війни. У1642 р. король покинув Лондон, у 1648 р. потрапив у полон і 3 січня 1649 р. був страчений перед Уайт-Галльським палацом.

Після відновлення правління Стюартів становище суттєво не змінилося. Карл II, як і його попередники, мав незалежні доходи, які складалися з орендної плати, феодальної ренти й окремих субсидій. Порядок вотування субсидій також відновився, і коли одна з комісій палати громад виявила бажання перевірити звіт про витрати за вотованими субсидіями, підтвердних документів на суму близько 1,5 млн фунтів не виявилось. Знову загострилася боротьба між королем і парламентом.

За Якова II боротьба проти парламентів велась ще жорсткіше, ніж за його старшого брата Карла II. Простою прокламацією він велів стягувати акцизне мито, що дозволялося лише за царювання Карла П. Наслідком такого протистояння була революція 1688 р., у результаті якої "Білль про права" 1688 р. знову підтвердив, що дозвіл на збирання податків належить тільки зборам представників країни. Починаючи з 1688 p., коли на престол зійшов Вільгельм III Оранський, бюджетне право вважається остаточно встановленим. Англійський парламент отримав законодавчо закріплене право затверджувати доходи і видатки.

Цей рік і вважається віхою відліку прийняття та затвердження бюджету.

Особливості затвердження бюджету:

кошти держави та короля розмежовувались;

доходи, передбачені для корони, мають задовольняти потреби королівського дому;

усі публічні витрати затверджувались голосуванням у парламенті.

Розглянемо коротко податки, що існували в Англії з початку ХУЛ ст. до початку XX ст.

Як зазначає Гізо в "Історії Англійської революції" (1625— 1660 pp.), в той час існували податки на сіль, мило, вугілля, залізо, вино, шкури, крохмаль, пір'я, карти та наперстки, повсть, мережива, тютюн, бочки, копченості, оселедці, масло, вітрила, ґудзики, струни, окуляри, порох.

Податок на доходи громадян в Англії вперше був застосований у 1798 р. у вигляді потрійного податку на предмети розкоші. У 1802 р. він був скасований у зв'язку з численними протестами, але вже у 1803 р. відновлений у дещо зміненому вигляді. Остаточно він перетворився на постійний лише в 1842 р. Система оподаткування, започаткована законом від 1803 p., поклала початок системі, яка збереглась до 20-х років XX ст. Відповідно до цього закону, доходи поділялись на п'ять категорій, або шедул, і в кожній шедулі податок утримувався із самого джерела доходу, наприклад, податок на землевласника утримувався з орендаря або квартиранта, а останні відповідно зменшували суму орендної плати.

В Англії в період республіки за правління Кромвеля протягом 20 років було введено до 200 видів акцизів, причому оподаткуванню підлягали всілякі об'єкти, наприклад коробки для масла або солом'яна потерть2. Безкомпромісна боротьба землевласників з "аристократією капіталу", яка почалась ще у ХУП ст. і загострилась наприкінці ХУЛІ ст., привела до зниження, а потім і скасування земельного податку.

На початку XIX ст. до інтересів двох владних структур — торі та вігів — почали долучатися інтереси робітників, у результаті чого у 1825 р. було скасовано податок на сіль, у 1846 р. — на хліб.

У XVII ст. існував податок для окремих професій — аукціоністів, комісіонерів, лихварів тощо.

Співвідношення прямих і непрямих податків наприкінці XIX ст. — на початку XX ст. подано в табл. 2.1.18.

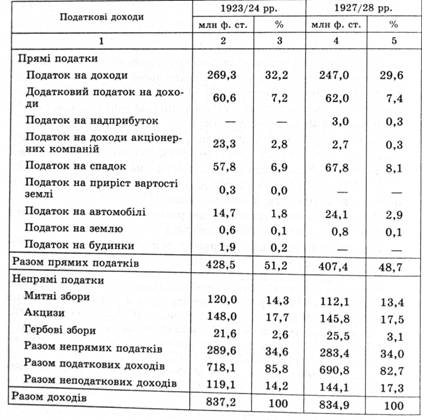

Питома вага прямих і непрямих податків у доходах бюджету за 1923/24 та 1927/28 роки наведена в табл. 2.1.2.

Таблиця 2.1.1. Співвідношення прямих та непрямих податків в Англії наприкінці XIX — на початку XX ст.

| Роки | Податки, % | |

| Прямі | Непрямі | |

| 1875 | 44,9 | 55,1 |

| 1913/14 | 47,9 | 52,1 |

| 1926/27 | 60 | 40 |

Таблиця 2.1.2. Питома вага прямих та непрямих податків у загальних доходах Англії в 1923/24 та 1927/28 роках

Розглянемо організацію бюджетного процесу в XIX ст. На місцях найбільш компетентні місцеві агенти оцінювали потреби і побажання місцевого населення і передавали відповідні цифрові дані в центральні органи. Центральні органи розглядали ці проекти, вносили зміни, доповнення, разом з конкретними міністерствами відсилали проект міністру фінансів. Міністр фінансів оцінював ці проекти бюджетів відповідних міністерств, приєднував до них особливі, не враховані в проектах бюджетів доходи та видатки і направляв їх на розгляд парламенту з пояснювальною запискою. Отримавши схвалені показники, організовував виконання і контроль за державними коштами.

Бюро казначейства. Розглянемо організацію роботи центрального фінансового органу — Бюро казначейства. Очолював Бюро казначейства перший лорд казначейства, зазвичай голова кабінету, який був, як правило, головою правлячої партії і здійснював загальне керівництво.

Перший лорд обіймав не лише важливу, а й відповідальну посаду. "Перший міністр не царює, а управляє" — зазначав граф Франквіль1. Канцлер казначейства безпосередньо займався фінансовими справами, на що звертав увагу Веркон Гаркун: "Роль канцлера казначейства полягає не в тому, щоб обговорювати витрати, які передбачаються, а в тому, щоб знаходити потрібні гроші".

До складу Бюро входили також три молодші лорди, два секретарі, які були членами міністерства, а також один постійний секретар, який був поза політикою і стежив за дотриманням традицій і послідовністю ведення справ.

Інколи перший лорд казначейства суміщував свої функції з функціями канцлера казначейства, як це робили Роберт Піль і Г лад стон.

Спеціальний декрет міністерства фінансів від 19 січня 1885 р. у ст. 8 передбачав Раду директорів, яка мала займатись питаннями особового складу, включаючи дисциплінарні, але на практиці цей декрет майже не реалізовувався.

Казначейству в питаннях доходів і видатків були повністю підпорядковані всі цивільні міністерства та відомства, а також

Головне управління доходів, управління національного боргу, карбування монет, відомство постачання, відомство позик для громадських робіт, відомство громадських робіт і будівель, Головне управління пошти, Адміністрація внутрішніх доходів, управління державною власністю.

Підпорядковувалися казначейству у фінансових питаннях і військове та морське відомства, хоча і з широкими автономними повноваженнями. Взаємини цих відомств із казначейством у результаті затяжних конфліктів щодо фінансового підпорядкування і контролю були врегульовані спеціальною постановою (Treasure minute) від 25 листопада 1870 р. Ця постанова передбачала, що за три тижні до розгляду військового і морського бюджетів у комітеті з субсидій палати громад зазначені відомства погоджують свої бюджети з казначейством. У цій постанові передбачалось також, що без згоди казначейства не може бути введений жоден податок, проведена будь-яка реформа, що стосується рівня оплати праці чи пенсії.

Бюро казначейства окремо мало право контролю і перегляду деяких інших цивільних міністерських бюджетів. За часів міністерства Пітта це право з різних причин та супротивних дій почали порушувати, тому в 1818 р. палата громад знову закріпила його за казначейством. Інколи казначейство діяло на межі своїх прав, самостійно викреслюючи в проектах бюджетів міністерств ті чи інші статті або цифри, чим викликало незадоволення як самих міністерств, так і відповідних комітетів палати громад, але в спірних випадках здебільшого діяло обачливо.

Компетентні дії апарату Бюро казначейства, жорсткий контроль за доходами та видатками знаходили підтримку в населення Англії, що і зазначає Р. Штурм: "Громадська думка одностайно підтримує переваги, надані казначейству. Вона вбачає в цьому гарантію збереження порядку у фінансах, міцну перепону проти дорогих і невиправданих прагнень міністрів-марнотратів. Власне кажучи, громадськість вважає, що фінансове благополуччя — найбільш дорогоцінне суспільне благо, життєвий інтерес держави і що потрібно надати перше місце тим, на кого покладено обов'язок його оберігати"1.

Професор Паризького університету Гастон Жез у книзі "Загальна теорія бюджету" відзначає такі специфічні риси англійської бюджетної системи початку XX ст.1:

Юридичне оформлення бюджету. Не було друкованого документа, який би називався бюджетом і передбачав кошторис доходів та видатків; була лише доповідь в усній формі (budget statement), яку канцлер казначейства щорічно виголошував перед палатою громад. У цій доповіді подавався огляд усієї сукупності державних доходів і видатків. Після доповіді розпочиналася робота парламенту. Як зауважує Г. Жез, "із цього випливає, що в чинному англійському праві бюджет в найважливій його частині не має правового значення"2.

Видатки, які затверджуються парламентом. Таких видатків два види: одні затверджені парламентом і протягом років мають постійне значення — "charges on the consolidated fund", інші видатки — "supply services", розраховуються урядом і мають щорічно затверджуватись парламентом шляхом прийняття особливих законів — "Consolidated fund Acts" або "Ways and Mens Act" та "Appropriation Act".

Доходи, які затверджуються парламентом. За аналогією з видатками їх також два види: одні затверджені парламентом на постійній основі, інші — підлягають щорічному затвердженню. До доходів, що підлягають щорічному затвердженню, застосовується спеціальний закон — "Finance Act".

Розглянувши досить складний шлях розвитку бюджетних відносин в Англії від початку XIII ст. до першої половини XX ст., можна зробити висновок, що це був шлях безперервної боротьби між адміністративною владою та представниками народу — парламентом. Успіх у цій боротьбі залежав від прагнення народу відстоювати свої права всіма доступними способами — від збройної боротьби до стриманого виваженого врахування всіх обставин з метою досягнення прийнятного рішення. У результаті постійного поліпшення бюджетних відносин Англія вже наприкінці XIX ст. сформувала власну законодавчу базу, відповідні інституції розробили механізми збору бюджетних коштів та контролю за їх витрачанням.

2.2. Зародження та становлення бюджетних відносин у Франції

2.3. Становлення бюджетних відносин у Сполучених Штатах Америки

Частина II. БЮДЖЕТНА ІСТОРІЯ УКРАЇНИ

Розділ 3. КИЇВСЬКА РУСЬ І ГАЛИЦЬКО-ВОЛИНСЬКЕ КНЯЗІВСТВО (IX—XIII ст.)

3.1. Проблеми періодизації бюджетної історії України

3.2. Адміністративний та соціально-господарський устрій

3.2.1. Історична довідка

3.2.2. Доходи та видатки княжої казни

3.2.3. Вклад окремих князів у розвиток фінансових відносин