Лізинг (англ.) – договір оренди машин і устаткування, а також інших товарів для використання їх з виробничою метою орендарем, у той час як ці товари купуються лізингодавцем і він зберігає право власності до кінця цього договору.

Лізинговий кредит – кредитні відносини між юридичними особами, які виникають у випадку оренди майна і супроводжуються укладенням лізингової угоди.

Об'єктом (предметом) лізингу є будь-яке нерухоме і рухоме майно, що може бути зараховане до основних фондів: машини, устаткування, транспортні засоби, обчислювальна й інша техніка, будинки тощо. Не є об'єктом лізингу земельні ділянки, єдині майнові комплекси підприємств та їх окремі структурні підрозділи (філії, цехи, ділянки), майно, що перебуває в державній або комунальній власності і щодо якого немає заборони передачі в лізинг.

Суб'єктами лізингу можуть бути:

– лізингодавець – суб'єкт господарювання, що є власником об'єкта лізингу і здає його в оренду;

– користувач (лізингоодержувач) – суб'єкт, що укладає угоду з лізингодавцем на оренду і право володіння та розпорядження об'єктом лізингу, у встановлених лізинговою угодою межах);

– виробник – підприємство, організація та інші суб'єкти господарювання, які здійснюють виробництво або реалізацію товарно-матеріальних цінностей.

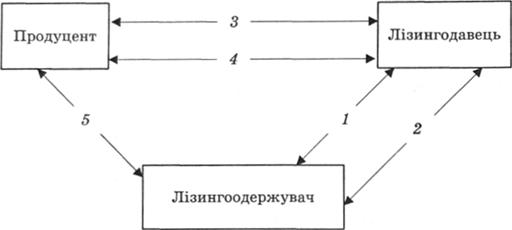

На рис. 11.12 наведено типову схему послідовності взаємозв'язків за лізингу.

Рис. 11.12. Схема лізингу: 1 – укладання лізингової угоди; 2 – регулярні лізингові платежі; 3 – контракт купівлі-продажу; 4 – оплата повної вартості обладнання; 5 – поставка обладнання.

Договір лізингу має бути укладений у письмовій формі, де зазначаються предмет лізингу; строк, на який лізингоодержувачу надається право користування предметом лізингу; розмір лізингових платежів та інші умови.

Лізингоодержувач має право відмовитися від договору лізингу в односторонньому порядку, письмово сповістивши про де лізингодавця у випадку, якщо прострочення передачі предмета лізингу становить більше 30 днів, а договором лізингу не передбачений інший строк. Лізингоодержувач може вимагати відшкодування збитків, у тому числі повернення платежів, які були сплачені лізингодавцю до такої відмови, а Лізингодавець має право відмовитися від договору лізингу і потребувати повернення предмета лізингу від лізингоодержувача, якщо Лізингоодержувач не сплатив лізинговий платіж частково або в повному обсязі і прострочення сплати становить більше 30 днів.

Лізингоодержувач у період перебування предмета лізингу в його користуванні має підтримувати його у справному стані. Протягом строку лізингу він також здійснює видатки на утримання предмета лізингу, пов'язані з його експлуатацією, технічним обслуговуванням, ремонтом, якщо інші не встановлені договором або законом.

Основними видами лізингу, визнаними в усьому світі, є фінансовий та оперативний лізинг, а критеріями для такого розмежування є строк використання устаткування й обсяг обов'язків лізингодавця.

Оперативний лізинг характеризується тим, що строк лізингу коротший, ніж нормативний термін служби майна, і лізингові платежі не покривають повної вартості майна. Тому лізингодавець змушений його здавати у тимчасове користування кілька разів, оскільки для нього зростає ризик із відшкодування залишкової вартості об'єкта лізингу. У зв'язку з цим за інших рівних умов розміри лізингових платежів у випадку оперативного лізингу вищі, ніж за фінансового.

Для оперативного лізингу характерні такі ознаки:

– строк договору лізингу значно менший за нормативний термін служби майна, внаслідок чого лізингодавець не розраховує відшкодувати вартість майна за рахунок надходжень від одного договору;

– майно в лізинг здається багаторазово;

– у лізинг здається не майно, що отримується спеціально за заявкою лі- зингоодержувача, а наявне в лізинговій компанії, тобто лізингові компанії, отримуючи майно, не відомий його конкретний користувач, у зв'язку з цим лізингові компанії, що спеціалізуються на оперативному лізингу, мають добре знати кон'юнктуру ринку лізингового майна – як нового, так і такого, що було у вжитку;

– обов'язки з технічного обслуговування, ремонту, страхування лежать на лізинговій компанії;

– лізингоодержувач може розірвати договір, якщо майно внаслідок непередбачених обставин виявиться у стані, непридатному для використання;

– ризик випадкової загибелі, втрати, псування лізингового майна лежить на лізингодавцеві;

– розміри лізингових платежів за оперативного лізингу вищі, ніж за фінансового, оскільки лізингодавець має враховувати додаткові ризики, пов'язані, наприклад, з відсутністю клієнтів для повторного здавання майна, можливим псуванням або загибеллю майна;

– по закінченні строку договору майно, як правило, повертається лізингодавцю.

За бажанням лізингоодержувач має право продовжити договір на нових умовах і навіть придбати його у власність.

Таким чином, оперативний лізинг є фактично добре відомою всім орендою.

У свою чергу оперативний лізинг має такі різновиди:

– рейтинг – короткострокові угоди оренди строком від одного дня до одного року без права наступного придбання орендованого майна;

– хайринг – середньострокова оренда, що передбачає здавання в найом машин від одного до трьох років.

Фінансовий лізинг становить лізинг майна з повною виплатою вартості майна і характеризується тим, що строк, на який передається майно в тимчасове користування, наближається за тривалістю до терміну експлуатації й амортизації всієї або більшої частини вартості майна. Протягом строку договору лізингодавець за рахунок лізингових платежів повертає собі всю вартість майна й отримує прибуток від лізингової угоди. За фінансового лізингу, як правило, обов'язок з технічного обслуговування і страхування лягає на лізингоодержувача. Цей вид лізингу є найпоширенішим і містить безліч різних форм, які отримали самостійні назви.

Основні ознаки, що характеризують фінансовий лізинг:

– лізингодавець здобуває майно не для власного використання, а спеціально для передавання його в лізинг;

– право вибору майна і його продавця належить користувачеві;

– продавець майна знає, що майно спеціально здобувається для здавання його в лізинг;

– майно безпосередньо поставляється користувачеві і вводиться ним в експлуатацію;

– претензії з якості майна, його комплектності, виправлення дефектів у гарантійний строк лізингоодержувач направляє безпосередньо продавцеві майна;

– ризик випадкової загибелі і псування майна переходить до лізингоодержувача після підписання акта приймання-здавання майна в експлуатацію.

Є безліч видів лізингу:

– чистий лізинг;

– лізинг з повною окупністю;

– лізинг з неповною окупністю;

– левередж-лізинг;

– суб лізинг;

– зворотний лізинг;

– банківський лізинг;

– міжнародний лізинг.

Розглянемо найбільш відомі з них.

Зворотний лізинг почав широко застосовуватися в російській практиці. Його ідея полягає у тому, що підприємство (майбутній лізингоодержувач) має устаткування, але йому не вистачає коштів для виробничої діяльності, тоді воно знаходить лізингову компанію і продає їй своє майно, а вона у свою чергу здає його в лізинг цьому ж підприємству. Таким чином, у підприємства з'являються кошти, які можуть бути спрямовані, наприклад, на поповнення обігових коштів. Причому договір складається так, що після закінчення строку його дії підприємство може викупити устаткування і тим самим відновити на нього право власності.

Цей вид лізингу в першу чергу повинен зацікавити підприємства, які мають труднощі з фінансовими ресурсами, оскільки їм вигідно продати майно лізингової компанії, одночасно укласти з нею лізинговий договір і продовжити користуватися майном.

Угода відбувається у такій послідовності:

1) укладається лізингова угода між орендодавцем і орендарем;

2) лізингова фірма купує устаткування в орендаря – власника устаткування;

3) орендар регулярно виплачує орендні платежі відповідно до умов лізингового контракту.

Переваги угоди зворотного лізингу для первісного власника, а згодом лізингоодержувача устаткування такі:

– він може вдатися до послуг лізингової компанії вже після купівлі устаткування, коли стало очевидним, що відволікання значних коштів з обігу на закупівлю цього устаткування призвело або може призвести до погіршення його фінансового становища;

– він одержує від лізингової компанії повну вартість устаткування, повертає витрачені на закупівлю устаткування кошти, зберігаючи за собою право володіння і користування цим устаткуванням;

– він може вести переговори з лізинговою компанією, які іноді тривають довго, вже маючи необхідне йому устаткування й використовуючи його. Крім того, орендні платежі віднімаються із суми оподатковуваного прибутку підприємства і враховуються, як поточні оперативні видатки;

– орендар має надати менше додаткове гарантійне забезпечення угоди, ніж під час одержання банківського кредиту (акції, облігації, банківська порука або будь-які інші форми гарантій).

Таким чином, навіть ті компанії, які на момент придбання устаткування за певних причин не хотіли, не могли або просто не знали про можливості лізингу, мають змогу використовувати всі його переваги (включаючи прискорену амортизацію, віднесення підприємством лізингових платежів на собівартість і т. ін.) уже після придбання устаткування. Ця схема лізингу часто використовується саме з метою одержання податкових пільг, передбачених для договору фінансових оренд.

Нарешті, зворотний лізинг часто є найбільш ефективним і відносно дешевим способом поліпшення фінансового становища підприємства. Величина орендних платежів за такого виду лізингу залежить в основному від поточної вартості кредиту і вартості орендованого устаткування за винятком амортизації.

Різниця між покупною ціною устаткування та ціною його реалізації лізин- годавцю звичайно не виплачується орендарю, а враховується в амортизації або пропорційно розподіляється через орендні платежі. Якщо ринкова ціна на момент укладання угоди нижча, ніж неамортизована залишкова вартість устаткування, різниця враховується на балансі орендаря як збитки.

Важливою перевагою зворотного лізингу є використання устаткування, що вже перебуває в експлуатації, як джерела фінансування споруджуваних нових об'єктів. Зворотний лізинг дає можливість рефінансувати капітальні вкладення з меншими витратами, ніж за допомогою залучення банківських позичок, особливо якщо організації, що кредитують, платоспроможність підприємства ставлять під сумнів у зв'язку з несприятливим співвідношенням між його статутним і позиковим фондами та можливістю одержати додаткові позикові кошти, тільки під ризиковий (вищий) позичковий відсоток.

Варто також підкреслити, що такий лізинг е джерелом середньо- і довгострокового рефінансування, тоді як комерційні банківські кредити видаються, як правило, на строк у півтора року з необхідністю їх послідовного поновлення. Часто лізинг здійснюється не прямо, а через посередника. При цьому в договорі передбачається, що у випадку тимчасової неплатоспроможності або банкрутства посередника лізингові платежі мають надходити основному лі- зингодавцю. Подібні угоди одержали назву сублізинг.

За строками використання майна і пов'язаними з ним умовами амортизації розрізняють:

– лізинг з повною окупністю і, відповідно, з повною амортизацією майна, коли строк договору дорівнює нормативному терміну служби майна і повністю виплачується лизингодавцю вартість лізингового майна;

– лізинг з неповною окупністю і, відповідно, неповною амортизацією майна, за якої строк договору менше нормативного терміну служби майна і протягом його дії окупається тільки частина вартості лізингового майна.

Лізинг міжнародний – вид фінансового лізингу, що укладається підприємствами й організаціями різних країн. Лізингова фірма купує устаткування в іноземної (або національної) фірми та здає його в оренду національному (або іноземному) орендареві.

Лізинг банківський – лізингова угода, в якій лізинговою компанією є банк, що придбаває за замовленням лізингоодержувача устаткування й надає його в оренду.

Левередж-лізинг (кредитний, пайовий, роздільний), або лізинг із додатковим залученням коштів, є найбільш складним, тому що пов'язаний з багатоканальним фінансуванням і використовується, як правило, для реалізації дорогих проектів.

Відмінною рисою цього виду лізингу є те, що лізингодавець за купівлі устаткування виплачує зі своїх коштів не всю його суму, а тільки частину, а іншу суму він бере в позичку в одного або декількох кредиторів. При цьому лізингова компанія продовжує користуватися всіма податковими пільгами, які розраховуються з повної вартості майна.

Іншою особливістю цього виду лізингу є те, що лізингодавець бере позичку на певних умовах, які не характерні для вітчизняних фінансово-кредитних відносин. Кредит оформлюється без права обігу позову на активи лізингодавця, тому, як правило, останній оформляє на користь кредиторів заставу на майно до погашення позики й уступає їм права на одержання частини лізингових платеясів у рахунок погашення позички.

Таким чином, основний ризик з угоди несуть кредитори – банки, страхові компанії, інвестиційні фонди або інші фінансові установи, а забезпеченням повернення позички є тільки лізингові платежі і майно, що здається в лізинг. На Заході більше 85 % усіх великих лізингових угод оформлюються з левередж- лізингом.

Чистий лізинг – відносини, за яких орендар бере на технічне обслуговування орендоване майно, а у платежах з лізингу не додаються витрати лізингодавця на експлуатацію майна, тобто чисті платежі.

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 12. ТЕОРЕТИЧНІ ЗАСАДИ ПРОЦЕНТА

12.1. Позичковий процент

12.2. Проценти за цінними паперами

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Модуль 4. СИСТЕМА ФІНАНСОВОГО ПОСЕРЕДНИЦТВА НА ЕТАПІ ГЛОБАЛІЗАЦІЇ ФІНАНСОВИХ ВІДНОСИН

Тема 13. ФІНАНСОВЕ ПОСЕРЕДНИЦТВО ГРОШОВОГО РИНКУ