Чек — це письмовий наказ банку про сплату зазначеної в ньому суми пред’явнику чека або особі, на яку він виписаний.

Чек як форма кредитних грошей виникає одночасно в Англії і Голландії на межі XVI—XVII ст., але якщо в Англії він з’являється у вигляді спеціальних книжок із наказовими бланками, то в Голландії вони набувають форми квитанцій на пред’явника. З розвитком товарного виробництва чековий обіг набув значного поширення в багатьох країнах. Це привело до необхідності розробки певних, уніфікованих норм, які б регулювали рух чека. Така необхідність була реалізована в 1931 р. прийняттям у Женеві »Єдиного закону про чеки».

Переважна більшість європейських країн приєдналася до Женевської конвенції 1931 p., що означає узгодження їх внутрішнього чекового законодавства з »Єдиним законом про чеки». Однак ряд країн, у тому числі, наприклад, Великобританія, мають своє оригінальне національне законодавство про чеки.

Сьогодні в країнах з високорозвиненою системою ринкових відносин за допомогою чека відбувається основна маса платежів, що значно спрощує грошовий обіг і робить його більш ефективним.

Як і вексель, чек має кредитну природу і з’являється у зв’язку з функцією грошей, як засобу платежу. Але він відрізняється від векселя тим, що є безстроковим зобов’язанням і оплачується банком за пред’явленням.

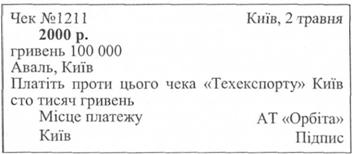

Чек — це документ строго визначеної форми і має обов’язкові реквізити. Як правило, чек виписується банком на спеціальному папері у вигляді чекової книжки.

Обов’язковими атрибутами чека є:

- Найменування »чек» (чекова мітка) у тексті чекового наказу.

- Позначення платника.

- Указівка, кому необхідно заплатити (зазначеній особі, або просто пред’явнику), із позначенням суми платежу.

- Дата й місце укладання чека.

- Місце платежу (адреса банку).

- Підпис чекодавця.

Зразок чека:

Чеки діляться на два основних види:

а) іменні;

б) на пред’явника.

Чек на пред’явника не містить указівки на особу, котрій необхідно виплатити зазначену в ньому суму. Цю суму одержує той, хто такий чек пред’явить у банк.

Іменний чек відрізняється від чека на пред’явника тим, що в ньому зазначена особа, якій по чеку мають бути виплачені гроші. Цей вид чека може бути як без права передачі, так і з правом його передачі іншим особам. У цьому випадку чек носить назву ордерного. Передача здійснюється за допомогою переказного напису — індосаменту, що пишеться на зворотньому боці чека або на алонжі у вигляді тексту приблизно такого змісту: »Платіть наказу ... заводу Дніпрошина Дніпропетровськ».

Техноекспорт. Підпис, дата.

Як і за векселем, індосамент по чеку може бути:

- Іменний, коли переказний напис містить указання особи, якій має бути оплачено чек. Якщо поруч з указанням особи, якій оплачується чек, міститься приписка »або його наказу», то такий чек і є чеком з правом передачі й називається ордерним.

- Бланковий, коли останній власник чека вказує, що чек оплачується будь-якому його власнику, або коли він просто ставить свій підпис.

- Передовірчий (інкасовий), коли індосамент містить слова: »На інкасо», »Валюта до отримання», »В депозит» і т. ін. за змістом. Цим індосаментом право на одержання суми по чеку не передається, а передається тільки право на інкасацію чека. Іншими словами, банк зараховує відповідну суму на рахунок власника чека.

Чек є лише формою кредитних грошей, але не власне грошима в повному розумінні цього слова. Стосовно нього існує можливість його неоплати. Тому банк може прийняти на себе поряд із чекодавцем зобов’язання щодо його оплати. Такий чек називається засвідченим, або підтвердженим.

За чеком може бути також видана гарантія його оплати (на всю суму або на її частину) будь-якою особою, крім платника. Найчастіше гарантом виступає банк, а ця операція називається авалюванням. Аваль за чеком здійснюється у вигляді написів: »Аваль», »Вважати за аваль», »Гарантований» і т. ін. та підпису аваліста. Аваль може бути здійснений на лицьовому боці чека (зліва) і в цьому разі досить підпису. Якщо його зроблено на зворотному боці або на алонжі, то обов’язково, крім підпису, повинні бути і слова »Аваль», »Вважати за аваль» або рівнозначні їм. Аваліст указує особу, стосовно до якої дається гарантія, але це поручительство може бути і без такої вказівки, тоді вважається, що чек авальований за платника.

Чек як наказ банку про виплату зазначеної в ньому суми не має терміну оплати, але має термін для здійснення даної операції. Згідно з »Єдиним законом про чек» установлено такі терміни:

—8 днів, починаючи з дати його виставлення, якщо він виписаний і оплачується в одній країні;

—20 днів, якщо він виписаний в одній країні, а оплачується в іншій, але обидві країни знаходяться в одній і тій самій частині світу;

—70 днів, якщо він виписаний в одній країні, а оплачується в іншій, але обидві країни знаходяться в різних частинах світу.

За чеком можна одержати готівку, або перерахувати зазначену в ньому суму на свій рахунок, передавши чек на інкасо. Такий чек є відкритим. Однак у процесі руху чека можлива ситуація, під час якої необхідно обмежити спосіб його оплати. Здебільшого це виявляється в обмеженні оплати за чеком тільки способом перерахування грошей на рахунок держателя чека. Дана операція обмежує рух чека, оскільки він припускає наявність в одержувача платежу рахунка в банку.

Таке обмеження в русі чека перетворює його в закритий. Це можна зробити шляхом напису на лицьовому боці чека слів: »Розрахунковий», »Тільки для розрахунків», »З оплатою на рахунок» та інших подібних написів. У цьому разі чек називається розрахунковим. Таку операцію може зробити як чекодавець, так і будь-який держатель чека.

Перетворити чек у закритий можна і за допомогою так званого кросування. Кросування (cross- англ. перекреслювати) здійснюється перекреслюванням лицьового боку чека двома рівнобіжними скісними або поперечними лініями. Це означає, що платіж за чеком може бути здійснено тільки шляхом переказу грошей на рахунок держателя чека. Кросування може здійснити як чекодавець, так і чекодержатель.

Кросування може бути загальним і спеціальним.

Загальне кросування (дві рівнобіжні лінії) означає, що оплата за чеком буде зроблена переказом грошей на рахунок держателя чека у відповідному банку.

Спеціальне кросування відрізняється від загального тим, що між рівнобіжними лініями пишеться найменування банку, якому банк платника зобов’язаний перевести суму, зазначену в чеку.

Чек може бути відкликаний чекодавцем. Це відбувається зазвичай після закінчення терміну платежу. Але відкликання чека, а під цією операцією розуміється наказ чекодавця банку про припинення або заборону оплати чека, може бути здійснено до закінчення терміну платежу за чеком. Однак таке відкликання, або блокування повинно бути мотивоване чекодавцем.

Як і за векселем, при неоплаті чека може бути здійснено протест.

Дещо особливе місце займають банківські чеки. Вони виписуються банками і є формою використання кореспондентських рахунків, що відкриваються одним банком для іншого.

У царській Росії чекового законодавства не було. Рух чека регламентувався банківськими правилами і звичаями. Після революції 1917 р. чековий обіг мав місце до кредитної реформи 1930—1932 pp., після якого він практично був припинений.

В Україні використання чека розвинуто слабо і ця форма кредитних грошей ще не зайняла гідного місця в системі грошового обігу. Однак перспектива чекового обігу в нашій країні велика і обумовлена вона тим, що використання чеків прискорює розрахунки, підвищує частку безготівкових розрахунків, чим істотно зменшує витрати грошового обігу.

Використання чека в нашій країні регламентується постановою Національного банку України »Про безготівкові розрахунки у господарському обороті України» (1996 p.), яка згодом у 2001 р. була замінена новою постановою. У ній чек визначено однією з форм розрахункових документів. За допомогою чека здійснюються безготівкові розрахунки між юридичними, а також між фізичними і юридичними особами.

Чеки в Україні видаються у вигляді чекових книжок на 10, 20 і 25 аркушів з терміном дії 1 рік. На фізичну особу чеки не виписуються. Винятки становлять громадяни, які займаються підприємницькою діяльністю без оформлення юридичної особи. У цьому випадку чеки виготовляються у вигляді окремих бланків і діють три місяці. Термін пред’явлення до оплати — 10 днів, не рахуючи дня виписки. Видача рахункових чеків на пред’явника не робиться, а передача чекової книжки іншій юридичній особі заборонена. Що ж стосується чеків, які використовує фізична особа, то за її бажанням у рахунковий чек може бути вписано ім’я іншої особи, яка й стає власником чека.

Нові категорії та поняття

Питання для самоконтролю

РОЗДІЛ 2. ГРОШОВИЙ ОБІГ І ГРОШОВА МАСА

2.1. Грошовий обіг і його структура

2.2. Загальна схема грошового обігу і грошові потоки

2.3. Безготівкові грошові розрахунки

2.4. Готівкові грошові розрахунки

2.5. Грошова маса та її структура. Закон грошового обігу

Нові категорії та поняття