Важливою рисою фінансової структури Сполучених Штатів Америки є та межа, до якої ділові підприємства фінансуються через боргові угоди порівняно з майновими акціонерними угодами. В 1980-і роки відбулися значні зміни в цьому аспекті фінансової структури. Починаючи з 1984 p., нові випуски акцій більше не використовувалися для фінансування інвестиційної діяльності в економіці США. Замість цього раніше випущені акції охоче повторно купувалися американськими корпораціями. Щорічно з 1984 р. по 1990 р. чистий випуск акцій був від'ємний, тоді як чиста купівля акцій становила в середньому більше 75 млрд. дол. на рік.

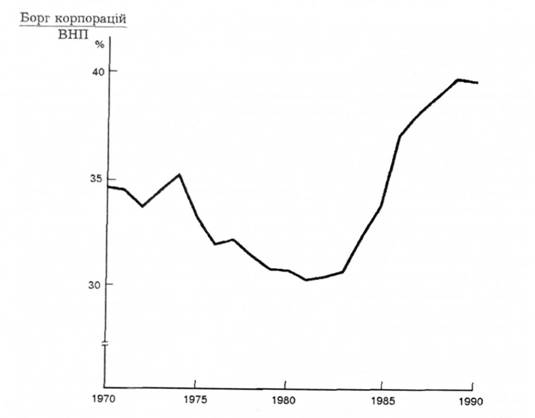

Здійснюючи цю купівлю акцій, американські корпорації значно збільшили свою заборгованість. У 1984 р. збільшення боргу не фінансових корпорацій стрибнуло до позначки понад 150 млрд. дол. на рік. За попередні роки його збільшення становить в середньому 50 млрд. дол. на рік. Щороку (з 1984 р. по 1990 р.) зростання боргу перевищувало 100 млрд дол. Це зростання заборгованості корпорацій очевидне з графіка 8А.1, на якому зображено рівень заборгованості не фінансових корпорацій по відношенню до ВНП з 1970 р. З 1970 р. по 1983 р. борг корпорацій зростав дещо повільнішими темпами, ніж ВНП, і відношення боргу корпорацій до ВНП зменшилось приблизно до 31 %. Проте, починаючи з 1984 p., відношення боргу до ВНП почало помітно зростати і до 1990 р. збільшилося майже до 40 %.

Чим можна пояснити цю важливу зміну у фінансовій структурі Сполучених Штатів Америки? Чому це відбулося у 1980-і роки? Чи збільшення заборгованості корпорацій - сприятливий для американської економіки процес? Щоб відповісти на такі запитання, в цьому додатку проведено економічний аналіз перебудови структури корпорацій.

Злиття, поглинання і залучений викуп в процесі перебудови структури корпорацій

Основним фактором значного зростання заборгованості корпорацій у 1980-і роки була перебудова структури управління американських корпорацій. Це відбувалося шляхом злиття, при якому дві корпорації об'єднуються з метою створення однієї більшої корпорації, або через придбання (що також має назву поглинання), за якого група інвесторів або корпорація купують іншу корпорацію. В середині 80-х років цей процес досягнув рекордних рівнів - близько 200 млрд. дол. на рік. Серед 100 найбільших випадків злиття і поглинання, що сталися, 90 відбулися після 1979 р.

Основним методом фінансування злиття і поглинання у 1980-і роки було використання боргу. Наприклад, купівля "RJR-Nabisko" в лютому 1989 р. за 25 млрд. дол.- найбільше поглинання в історії Сполучених Штатів Америки - фінансувалася шляхом використання більш як 20 млрд. дол. боргу, з якого понад половина надійшла від банків з усього світу. Щоб зрозуміти, чому заборгованість корпорацій різко збільшилася в 1980-і роки, нам потрібно відповісти на два запитання: "Чому кількість випадків злиття та поглинання настільки збільшилася у 1980-і роки і чому ця діяльність фінансувалась в основному за рахунок нових позик?"

Щоб відповісти на поставлені два запитання, дослідимо насамперед, як діяльність по злиттю і поглинанню та збільшення заборгованості можуть позитивно впливати на економічне життя. Після цього розглянемо окремі негативні аспекти перебудови структури корпорацій, коли з'ясовуватимемо, чи збільшення боргу корпорацій позитивно позначилося на економіці.

Проблема "власника-управителя" і теорія вільного грошового потоку

Велика американська корпорація характеризується відокремленням власності від контролю. Менеджери володіють лише незначною часткою загальної кількості акцій фірми, як правило, менше 5 %. Як ми бачили в цьому розділі, відокремлення власності від контролю призводить до особливого прояву морального ризику - до проблеми "власника-управителя". Менеджери (управителі), які здійснюють контроль, можуть діяти радше у своїх власних інтересах, ніж в інтересах акціонерів-власників. Управителі мають меншу зацікавленість у максимізації прибутків, ніж власники.

Проблема "власника-управителя" може призвести до поганого управління, оскільки менеджери можуть не прикладати достатніх зусиль для того, щоб фірма була якомога прибутковішою. І навпаки, менеджери можуть займатися діяльністю, яка дає їм особисту вигоду. Проте від цієї діяльності не виграють акціонери. Менеджери можуть мати за рахунок компанії фантастичні персональні літаки, розкішне житло або особисту прислугу. Користуючись цими благами, вони не збільшують прибутків фірм (див. вставку 8А.1). З метою збільшення власного престижу менеджери можуть вважати корисним для себе збільшення розмірів компанії, навіть якщо з цим пов'язане здійснення неприбуткових операцій.

Майкл Дженсен з Гарвардської школи бізнесу розробив теорію, яка пояснює, при яких умовах проблема "власника-управителя" з най

Графік 8А.1. Борг не фінансових корпорацій відносно ВНП: 1970-1990 pp.

Джерела: Federal Reserve Flow of Funds Accounts and Economic Report of the President

більшою ймовірністю веде до поганої діяльності управителів. Його теорія грунтується на понятті вільного грошового потоку.

Грошовий потік є різницею між надходженням грошей і їх видатками (що включають проценти і дивіденди) 2, в той час як вільний грошовий потік є частиною грошового потоку, який перевищує розмір прибуткових інвестиційних можливостей, що відкриті для фірми. Якщо магазин морозива Стіва дає грошовий потік у 25 000 дол. і подальше розширення магазину морозива не буде прибутковим, тоді вільний грошовий потік дорівнював би 25 000 дол. Якщо ремонт вартістю 10 000 дол. з метою розширення магазину буде прибутковим, то вільний

Вставка 8А.1. Ф. Рос Джонсон і поглинання "RJR-Nabisco".

Сага про Ф. Роса Джонсона і поглинання "RJR-Nabisco" свідчить про те, що значний вільний грошовий потік і мала частка власності можуть спонукати менеджерів прагнути особистої мети за рахунок акціонерів.

"RJR-Nabisco" - компанія, що виробляла сигарети і продукти харчування,- мала високу грошову ліквідність. Проте тривалий спад у тютюновій промисловості залишив її тільки з небагатьма прибутковими інвестиційними можливостями в межах галузі, що мало своїм наслідком значний потік вільних грошей. Як передбачено теорією вільного грошового потоку, менеджери "RJR-Nabisco" здійснювали неприбуткові інвестиції з метою збільшення розмірів їхньої фірми, витрачаючи сотні мільйонів на розробку сигарет без диму, що було великою невдачею. У прикладі з "RJR-Nabisco" вражаючою є поведінка її головного менеджера Ф. Роса Джонсона, який витрачав величезні суми на власні примхи. Колега по "RJR-Nabisco" писав, що Джонсон потерпав від "комплексу величі корпорації" і що він "мав проблеми з пам'яттю: не розрізняв, що належить йому, а що - компанії".

Компанія платила за двох його особистих служниць, більше ніж дюжину будинків і квартир, за членство в двох дюжинах клубів та флот з дев'ятьох літаків корпорації, що неофіційно називалися повітряними силами "RJR". Поведінка Ф. Роса Джонсона була прикладом проблеми "власника та управителя" на практиці.

Величезний потік вільних грошей призвів до виникнення у менеджерів проблеми використання цього потоку. Фірму щораз більше вплутували у неприбуткову діяльність, що й прискорило поглинання "RJR-Nabisco". Після того як Джонсон і вище керівництво компанії намагалися купити фірму за 17 млрд дол. у жовтні 1988 р., група осіб під керівництвом Генрі Кравіса у лютому 1989 р. нарешті купила її за 25 млрд. дол. Після цього найбільшого в історії США поглинання Джонсона було звільнено, і нова адміністрація продала багато чого з його іграшок, що й передбачав наш аналіз. Джонсон не зміг купити "RJR-Nabisco", але ми не повинні жаліти його: при звільненні йому виплатили 53 млн. дол.

грошовий потік становив би 15 000 дол (25 000 дол. грошового потоку мінус 10 000 дол.- можливість прибуткових інвестицій).

Що більшим є вільний грошовий потік, то більшою є сума коштів, яку доведеться витрачати менеджеру. Як Стів намагався приховати прибутки свого магазину для досягнення власних цілей, так менеджери з великими сумами вільного грошового потоку, що перебувають ггід їхнім контролем внаслідок проблеми "власника-управителя", будуть прагнути радше своєї власної мети за рахунок акціонерів. Отже, більший вільний грошовий потік призводить до більшої ймовірності поганого виконання менеджерами їхніх функцій.

Зросла заборгованість як вирішення проблеми "власника-управителя"

Коли найімовірніше відбувається зміна структури корпорації?

Чому перебудова структури корпорацій відбувалася у 1980-і роки?

Застосування. Перебудова структури нафтової промисловості у 1980-х роки

Чи сприятливе для економіки збільшення заборгованості корпорацій?

Докази вигоди і втрати від поглинань і залученого викупу

Докази "за"

Докази "проти"

Як повинні ставитися політики до залученого викупу і поглинань